Statistiche chiave per il titolo Paycom

- Variazione di prezzo a 3 mesi per le azioni Paycom: -28%.

- Prezzo delle azioni $PAYC al 20 febbraio: $115

- Massimo di 52 settimane: 268 dollari

- Obiettivo di prezzo del titolo $PAYC: $151

Ora in diretta: Scopri quanto rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Cosa è successo?

Valutato a un valore di mercato di 6 miliardi di dollari, il titolo Paycom(PAYC) è sceso del 25% nel 2026. È crollato del 5% dopo che la società di gestione del capitale umano basata sul cloud ha riportato i risultati del quarto trimestre e ha emesso una guidance deludente per l'anno fiscale 2026.

Mentre l'azienda ha soddisfatto le aspettative di Wall Street per il trimestre, le sue previsioni per il prossimo anno sono state inferiori alle speranze degli investitori.

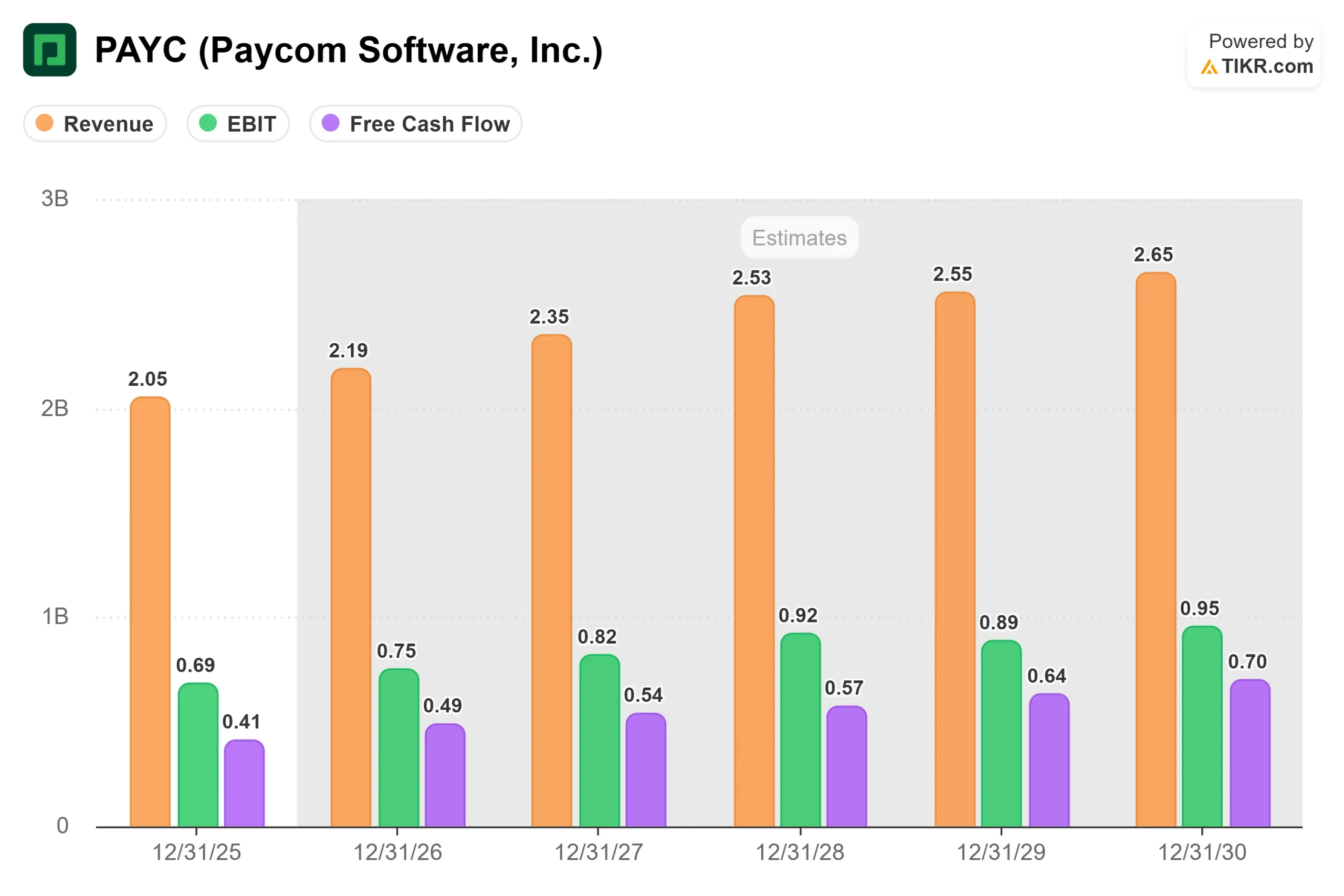

- Il fatturato del quarto trimestre è stato di 542,9 milioni di dollari, con un aumento del 10,2% rispetto all'anno precedente e in linea con le stime degli analisti. Anche l'utile per azione rettificato di 2,45 dollari ha rispettato le aspettative.

- Per l'intero anno 2025, il fatturato totale ha raggiunto i 2,05 miliardi di dollari, con una crescita dei ricavi ricorrenti del 10%, superiore alle aspettative iniziali di crescita del 9%.

- Il problema è stata la forward guidance. Paycom ha emesso una guidance per i ricavi dell'anno fiscale 2026 compresa tra 2,175 e 2,195 miliardi di dollari, pari a una crescita di appena il 6%-7%.

- Questo dato segna una decelerazione rispetto alla crescita del 9% dei ricavi totali che l'azienda ha appena registrato per il 2025, ed è inferiore alle aspettative di molti investitori.

- Le previsioni sui ricavi ricorrenti sono leggermente migliori, con una crescita del 7%-8%, ma rappresentano comunque un rallentamento rispetto al 10% raggiunto nel 2025.

- Le previsioni iniziali dell'azienda per il 2025 prevedevano una crescita del fatturato totale del 7%-8%, che alla fine è stata superata di un intero punto percentuale. La previsione di quest'anno, compresa tra il 6% e il 7%, è inferiore di circa un punto percentuale rispetto a quella iniziale dell'anno scorso.

L'amministratore delegato Chad Richison ha riconosciuto che l'azienda ha la possibilità di migliorare l'esecuzione delle vendite. Ha dichiarato che negli ultimi tre mesi Paycom si è concentrata sulla riqualificazione dell'intera organizzazione di vendita per comunicare meglio il valore della strategia di "automazione della soluzione completa" dell'azienda.

L'azienda ha recentemente coinvolto tutti i suoi venditori per assicurarsi che comprendano i nuovi miglioramenti del prodotto rilasciati da novembre, che automatizzano ampie porzioni del sistema.

Richison ha sottolineato che l'azienda non vede alcuna riluttanza da parte dei potenziali clienti ad acquistare i prodotti Paycom.

Tuttavia, ha osservato che i consumatori e i clienti spesso hanno difficoltà a digerire il concetto di automazione completa della soluzione, per cui l'azienda sta lavorando su come "placcare" meglio la proposta di valore.

Nonostante le difficoltà di vendita, Paycom ha riportato alcuni dati incoraggianti. La conservazione dei ricavi annuali è migliorata al 91% nel 2025, rispetto al 90% del 2024.

L'azienda ha anche registrato un numero record di clienti che sono tornati alla piattaforma Paycom dopo averla abbandonata per quelle che ritenevano alternative a prezzi più bassi, solo per scoprire che quelle soluzioni costavano loro "10 volte" di più nel lungo periodo.

Il numero di clienti è cresciuto del 4% fino a circa 39.200, mentre i gruppi di aziende madri sono aumentati del 5% fino a circa 20.300.

I ricavi dei clienti con più di 1.000 dipendenti sono cresciuti più rapidamente di quelli totali, indicando un continuo slancio verso l'alto.

Cosa ci dice il mercato sul titolo Paycom

Il forte calo delle azioni Paycom riflette le preoccupazioni degli investitori che la crescita stia rallentando nonostante i forti investimenti dell'azienda nella tecnologia AI e di automazione.

Il titolo è sceso di oltre il 47% nell'ultimo anno, sottoperformando in modo significativo il mercato più ampio.

Ci sono alcuni aspetti positivi che meritano di essere notati.

- Paycom ha ottenuto parametri di redditività molto forti, con margini EBITDA rettificati del 43% nel 2025, pari a 180 punti base di espansione del margine.

- L'azienda ha generato un flusso di cassa operativo di 679 milioni di dollari, in crescita del 27% rispetto all'anno precedente, e un free cash flow di 404 milioni di dollari.

- un flusso di cassa libero di 404 milioni di dollari, in crescita del 20%.

- Queste metriche dimostrano che il modello aziendale rimane altamente redditizio e generatore di cassa.

- La soluzione IWant AI dell'azienda sta ottenendo un notevole successo. Nel solo mese di gennaio l'utilizzo è aumentato dell'80% rispetto al quarto trimestre.

- Forrester Research ha rilevato che le organizzazioni che utilizzano IWant hanno registrato un ROI superiore al 400%, con i manager che hanno risparmiato fino a 600 ore all'anno e i dipendenti che hanno recuperato 3.600 ore all'anno.

- Sembra che IWant stia contribuendo a migliorare la fidelizzazione dei clienti, in quanto questi ultimi si rendono conto dei vantaggi in termini di produttività.

- Gli strumenti di automazione di Paycom, come Beti (che riduce il lavoro di elaborazione delle buste paga fino al 90%) e GONE (che automatizza le richieste di PTO), rappresentano vere e proprie innovazioni che garantiscono un ROI misurabile per i clienti.

- L'azienda sostiene di avere la soluzione HCM più automatizzata del mercato, il che dovrebbe rappresentare un vantaggio competitivo, dato che il costo del lavoro aumenta e le aziende cercano di aumentare l'efficienza.

- Tuttavia, il mercato è chiaramente scettico sulla possibilità che queste innovazioni di prodotto si traducano in una crescita accelerata.

- Le azioni di Paycom Software sono state duramente colpite dal timore che l'intelligenza artificiale possa effettivamente sconvolgere il modello di business dell'azienda, se gli strumenti emergenti dell'intelligenza artificiale renderanno più facile gestire le attività di gestione delle risorse umane e delle buste paga senza le piattaforme software tradizionali.

Il management ha respinto con forza questa tesi, affermando che "l'IA è nostra amica in Paycom" e che l'azienda può ora sviluppare nuovi prodotti ed entrare in mercati adiacenti "in poche settimane o mesi" utilizzando strumenti di sviluppo dell'IA.

Richison ha affermato che Paycom è in grado di utilizzare l'IA per sostituire altri settori che dipendono dai dati sulle retribuzioni e sulle risorse umane.

All'inizio dell'anno l'azienda ha anche cambiato la leadership delle vendite, il che potrebbe indicare che il management riconosce la necessità di affrontare i problemi di esecuzione.

Richison ha sottolineato che ora l'attenzione si concentra sulla "qualità piuttosto che sulla quantità" delle vendite, assicurandosi che i clienti acquistino per le giuste ragioni e comprendano il pieno valore dell'automazione fin dall'inizio.

Gli analisti rimangono cautamente ottimisti nonostante la debolezza della guidance. Il rating di consenso è "Moderate Buy" con un obiettivo di prezzo medio di 173 dollari, che implica un rialzo del 45% circa rispetto ai livelli attuali.

Tuttavia, Samad Samana, analista di Jefferies, ha tagliato il suo obiettivo di prezzo a 130 dollari da 190 dollari, mantenendo il rating "Hold" (mantenere), a causa della preoccupazione per la traiettoria di crescita.

Per l'anno fiscale 2026, gli analisti prevedono una crescita dell'EPS del 13,5% a 8,09 dollari, il che suggerisce che ritengono che la redditività rimarrà forte anche se la crescita dei ricavi si modererà.

La domanda chiave è se Paycom sia in grado di accelerare nuovamente la crescita attraverso una migliore esecuzione delle vendite o se le previsioni di crescita dei ricavi del 6%-7% rappresentino una nuova normalità per l'azienda.

Gli investitori dovrebbero verificare che la riqualificazione delle vendite stia dando i suoi frutti, che la fidelizzazione dei clienti continui a migliorare verso i livelli storici e che l'azienda possa dimostrare che i suoi investimenti in intelligenza artificiale e automazione si stanno traducendo in guadagni di quote di mercato piuttosto che in una semplice espansione dei margini.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

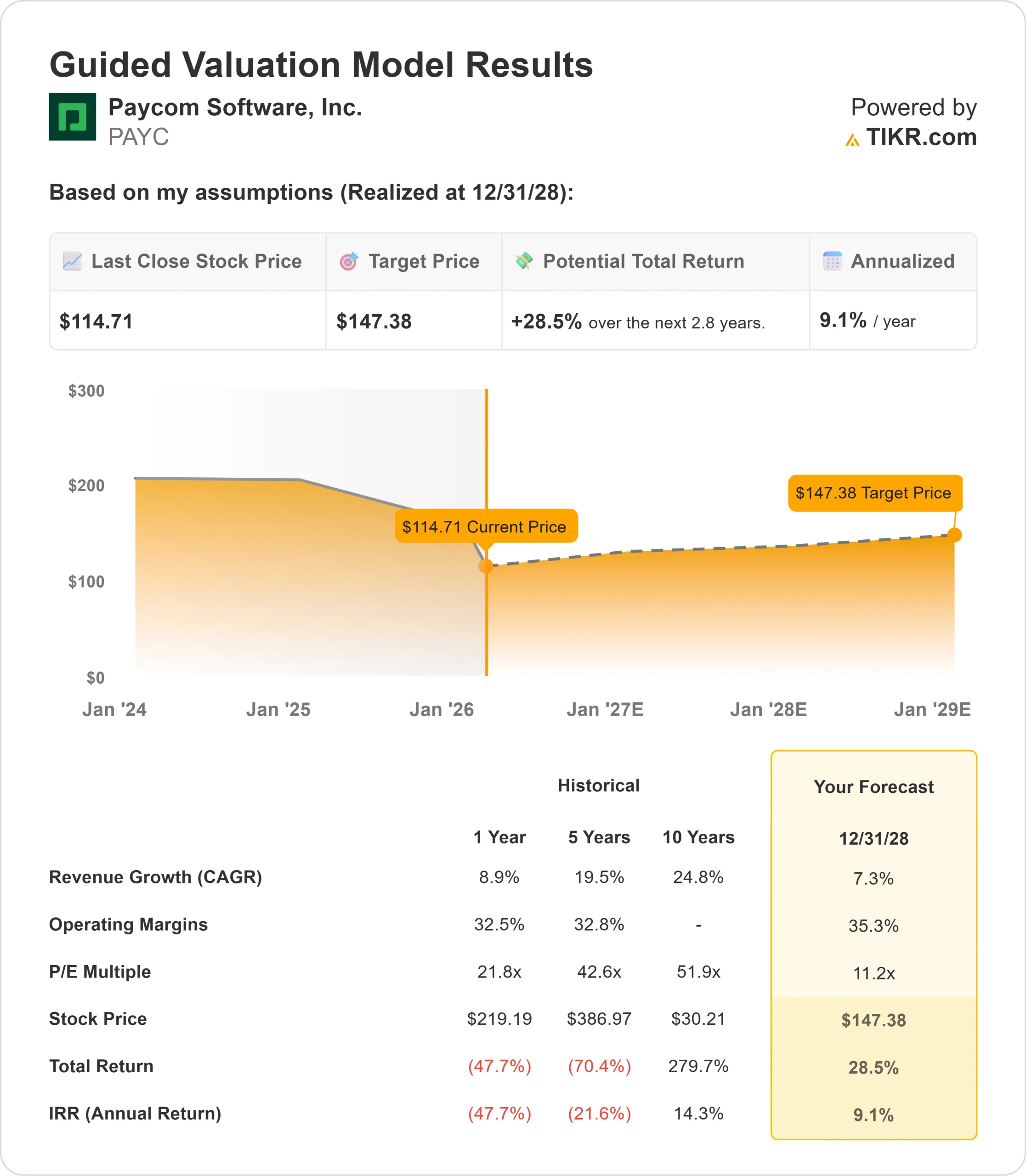

Quanto rialzo ha il titolo PAYC da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!