Statistiche chiave per le azioni Tesla

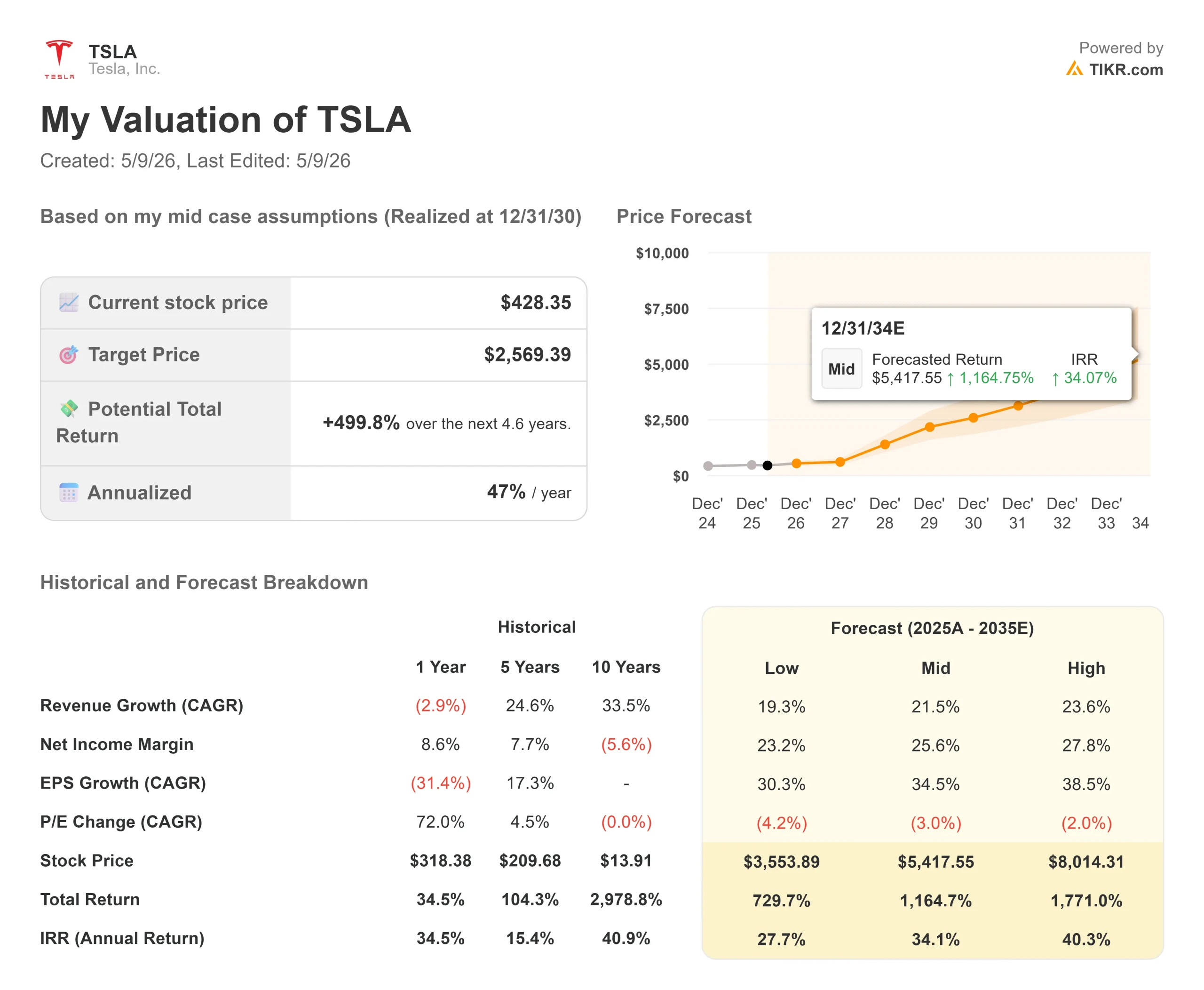

- Prezzo attuale: 428,35 dollari

- Prezzo obiettivo (medio): ~$2,569

- Target di mercato: ~$412

- Rendimento totale potenziale: ~500%

- TIR annualizzato: ~47% / anno

- Reazione agli utili: -3,56% (22 aprile 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Tesla (TSLA) ha messo a segno un netto recupero dal minimo post-audit, salendo dai 373 dollari del 23 aprile ai 428 dollari dell'8 maggio. La mossa è avvenuta anche se la società ha confermato di prevedere un free cash flow negativo per il resto del 2026 e di prevedere una spesa in conto capitale superiore ai 25 miliardi di dollari per l'anno in corso. I tori sostengono che il mercato stia valutando Tesla per quello che sta costruendo. I ribassisti sostengono che un'azienda che spende quasi tre volte il suo budget di capitale per il 2025 e non genera entrate materiali dai suoi nuovi prodotti di punta non è un affare a quasi 200 volte gli utili a termine. La domanda irrisolta è: Robotaxi, Optimus e la guida autonoma completa possono essere composti abbastanza velocemente da far sembrare il prezzo di oggi conveniente entro il 2030?

La ripresa è reale, ma lo è anche lo scetticismo

Il rimbalzo di Tesla da 373 dollari del 23 aprile a 428 dollari equivale a un movimento di circa il 15% in meno di tre settimane. Il titolo si trova ancora circa il 14% al di sotto del suo massimo di 52 settimane di 498,83 dollari, secondo TIKR, e ha raggiunto un drawdown massimo di -29,93% l'8 aprile.

L'opinione pubblica è divisa. Gli analisti valutano Tesla 18 Buy, 5 Outperform, 17 Hold, 3 Underperform e 4 Sell all'8 maggio, secondo la pagina Street Targets di TIKR. L'obiettivo medio di mercato si colloca a 412 dollari al di sotto della quotazione attuale del titolo, il che significa che l'analista medio vede già Tesla leggermente al di sopra del valore equo sulla base di ipotesi convenzionali.

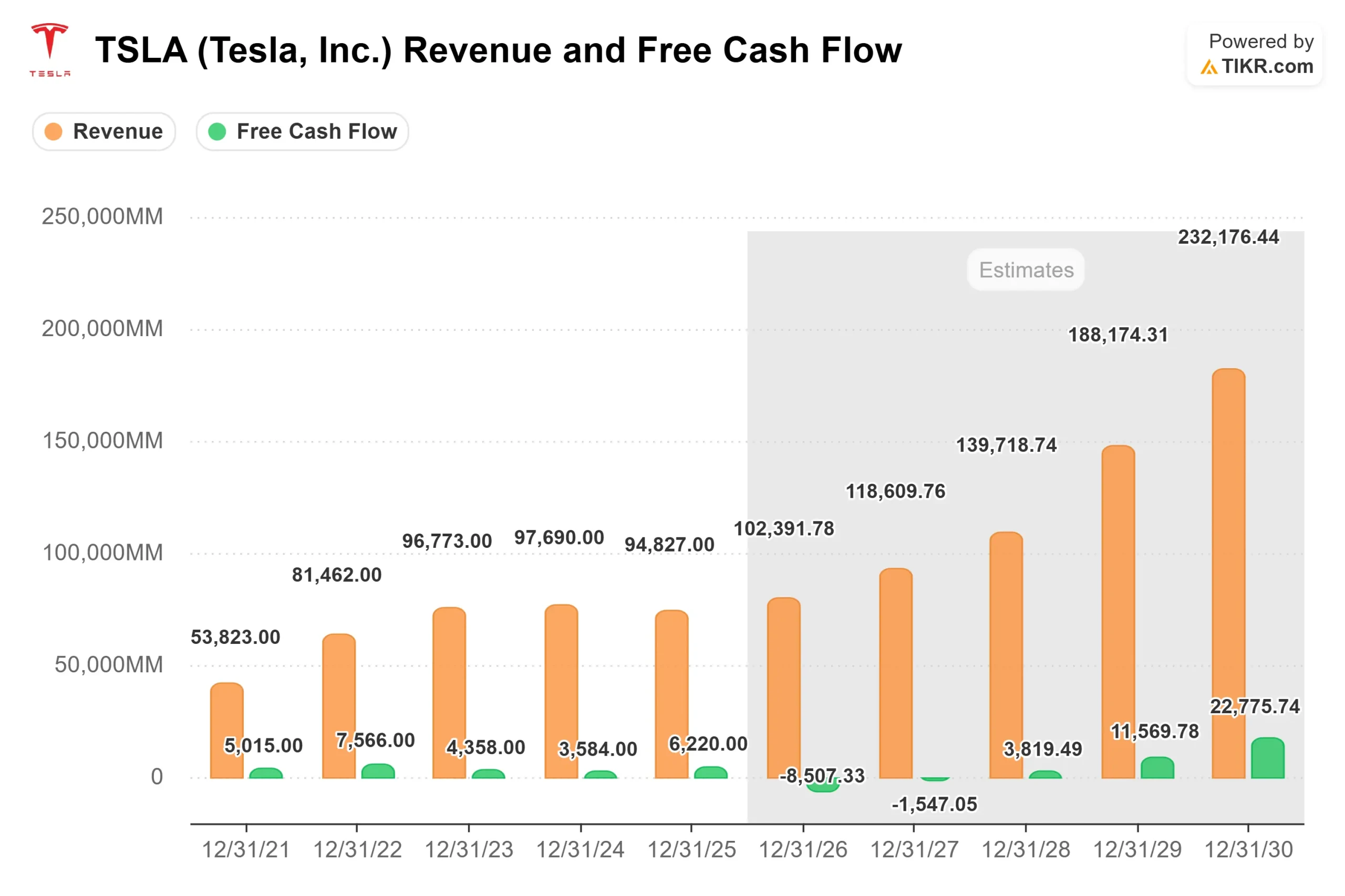

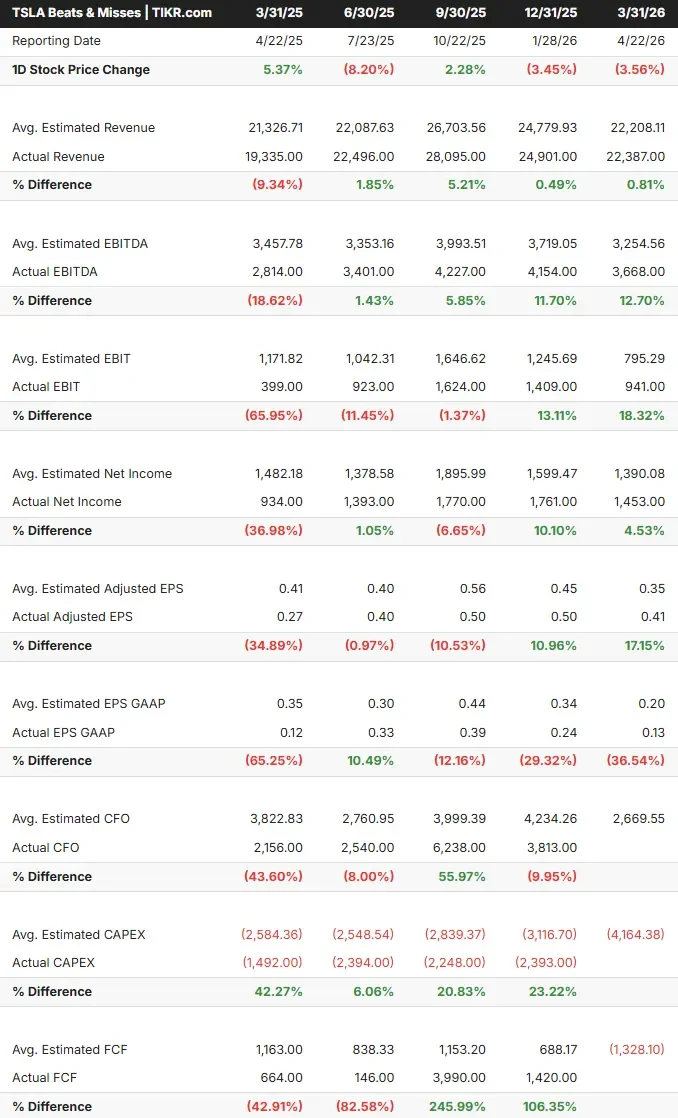

I risultati del 1° trimestre sono stati solidi. Il fatturato è stato di 22.387 milioni di dollari contro una stima di consenso di 22.208 milioni di dollari, secondo i dati Beats & Misses di TIKR. L'EPS rettificato di 0,41 dollari ha battuto il consenso di 0,35 dollari del 17%. Il margine lordo del settore automobilistico, esclusi i crediti normativi, è migliorato dal 17,9% al 19,2% su base sequenziale, secondo quanto emerso dalla telefonata di presentazione dei risultati. A resettare il titolo è stato l'impegno di capitale. Il direttore finanziario Vaibhav Taneja ha confermato nella telefonata che il capex 2026 supererà i 25 miliardi di dollari, quasi tre volte gli 8.527 milioni di dollari spesi da Tesla nel 2025, secondo i dati finanziari di TIKR. Ha inoltre confermato che il free cash flow sarà negativo per i restanti tre trimestri del 2026. Il consensus FCF di TIKR per il 2026 è negativo per circa 8,5 miliardi di dollari, e il FCF non dovrebbe tornare positivo fino al 2028.

Vedere le stime storiche e previsionali per le azioni Tesla (è gratis!) >>>.

Tre prodotti che devono funzionare

La valutazione di Tesla si basa su tre rampe di produzione concomitanti, ognuna delle quali parte da quasi zero.

1. Robotaxi e FSD. Il servizio Robotaxi è attivo ad Austin, Dallas e Houston con zero incidenti fino ad oggi. Il direttore finanziario Taneja ha confermato che alla fine del trimestre erano quasi 1,3 milioni i clienti FSD (Full Self-Driving) a pagamento in tutto il mondo, con una diminuzione del numero di abbonati in seguito al miglioramento del prodotto. I Paesi Bassi hanno approvato l'FSD nel primo trimestre, mentre l'approvazione in tutta l'UE è prevista per il secondo trimestre e quella in Cina per il terzo. Musk ha dichiarato che l'FSD senza supervisione dovrebbe raggiungere i veicoli di proprietà dei clienti nel quarto trimestre del 2026, espandendosi a circa una dozzina di Stati Uniti entro la fine dell'anno.

Sulle tempistiche, Musk è stato diretto: "Penso che probabilmente i ricavi da FSD non supervisionato o da Robotaxi non saranno super rilevanti quest'anno, ma penso che lo saranno in modo significativo l'anno prossimo". Il mercato non sta pagando per i ricavi da Robotaxi del 2026. Sta valutando il valore atteso di una flotta autonoma in scala nel 2028-2030.

Una rivelazione merita maggiore attenzione. Musk ha confermato che i veicoli Hardware 3 venduti con pacchetti FSD tra il 2019 e il 2023 circa non possono supportare l'FSD non supervisionato senza un retrofit completo di computer e telecamera. Tesla avrà bisogno di "microfabbriche" dedicate nelle principali aree metropolitane per eseguire questa operazione su scala. L'aspetto positivo è che le auto retrofittate entrano a far parte della flotta di Robotaxi. Lettura negativa: un costo non quantificato che si aggiunge a un ciclo di investimenti già pesante.

2. Cybercab. Tesla ha avviato la produzione di Cybercab presso Giga Texas, un veicolo autonomo a due posti appositamente costruito senza volante né pedali. Musk ha dichiarato: "La produzione iniziale sarà molto lenta, ma poi aumenterà in modo esponenziale verso la fine dell'anno". Secondo i materiali di Tesla per le relazioni con gli investitori, la produzione in serie è prevista per il 2026.

3. Optimus. Lo stabilimento di Fremont è in fase di riattrezzamento dopo l'uscita degli ultimi veicoli Model S e X all'inizio di maggio. Musk prevede l'inizio della produzione di Optimus per la fine di luglio o agosto, mentre un secondo stabilimento a Giga Texas inizierà intorno all'estate del 2027. Il suo punto di vista sul potenziale del prodotto: "Penso che Optimus sarà il nostro prodotto più grande, non solo il più grande prodotto di Tesla in assoluto, ma probabilmente il più grande prodotto di sempre".

Il divario di valutazione con i concorrenti

Tesla è quotata a 14,90x NTM EV/Revenue (valore d'impresa dei prossimi dodici mesi rispetto al fatturato), secondo la pagina dei concorrenti di TIKR. BYD è scambiata a 0,96x e General Motors a 0,95x, mentre la media dei peer tra le aziende automobilistiche comparabili è di 0,88x. Per quanto riguarda l'EV/EBITDA NTM, Tesla è scambiata a 95,75x contro una mediana di 6,89x. Il suo P/E NTM di 197,69x si confronta con BYD a 19,20x e GM a 6,18x.

Questo divario non è un errore del mercato. È una scommessa sul fatto che il mix di ricavi di Tesla tra cinque anni non assomiglierà affatto a quello di oggi. Il premio si mantiene se gli abbonamenti all'FSD raggiungono decine di milioni, Robotaxi genera un'economia per chilometro a volume e Optimus passa dall'uso interno alla fabbrica alle vendite esterne. Il premio si riduce rapidamente se queste scadenze slittano, perché il trasporto di 25 miliardi di dollari di investimenti annuali non è gratuito.

Guardate come Tesla si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 428,35 dollari

- Prezzo obiettivo (medio): ~$2,569

- Rendimento totale potenziale: ~500%

- IRR annualizzato: ~47% / anno

Il modello TIKR a medio termine punta a circa 2.569 dollari per Tesla entro il 31 dicembre 2030, il che implica un potenziale rendimento totale di circa il 500% e un IRR annualizzato di circa il 47%. Il modello si basa su due fattori primari di CAGR dei ricavi: Gli abbonamenti FSD e l'economia della flotta Robotaxi come flusso di ricavi software di base, e il segmento dell'accumulo di energia, che si sviluppa su 12.771 milioni di dollari di ricavi nel 2025 grazie alla crescita della domanda di Megapack da parte dei centri dati e delle utility, secondo i dati del segmento TIKR. Il driver del margine è la leva operativa sul software e sui servizi, che comportano margini di profitto sostanzialmente più elevati rispetto all'hardware automobilistico. Il caso intermedio ipotizza un CAGR annuo del 22% circa dei ricavi fino al 2030 e un margine di utile netto in espansione a circa il 26%, rispetto al 6,2% del 2025, secondo TIKR.

Il percorso prevede che il fatturato di consenso di TIKR per il 2026, pari a circa 102 miliardi di dollari, raggiunga circa 232 miliardi di dollari entro il 2030, il che significa che Cybercab raggiungerà i volumi, che Robotaxi si espanderà negli Stati Uniti e in Europa, che Optimus passerà dalla distribuzione interna alle vendite ai clienti e che il segmento dell'energia si riprenderà dal calo sequenziale del 38% registrato nel primo trimestre, secondo quanto emerso dalla conferenza stampa. Ognuno di essi è un prodotto reale con un potenziale di guadagno reale. Nessuno di essi è garantito secondo le tempistiche descritte dal management.

Il rischio non è che Tesla fallisca. È che le tempistiche slittino. Se i ricavi dei materiali Robotaxi arrivano nel 2028 invece che nel 2027 e le vendite esterne di Optimus iniziano nel 2028 invece che nel 2027, le ipotesi per il 2030 si comprimono notevolmente. Pagare quasi 200 volte gli utili a termine per un'azienda con un free cash flow negativo fino al 2027 è razionale solo se la curva degli utili post-2027 è abbastanza ripida da giustificare l'attesa.

Conclusione

Osservate gli utili del secondo trimestre 2026, previsti per fine luglio, per un solo numero: il margine lordo del settore automobilistico al netto dei crediti normativi. Se si manterrà al di sopra del 19%, mentre gli investimenti in beni strumentali accelereranno, il core business finanzierà la svolta verso l'intelligenza artificiale senza deteriorarsi. Se scende sotto il 17%, il ciclo di investimenti sta comprimendo l'attività destinata a finanziarlo. Tesla non è un'azione da tenere per il prossimo trimestre. La si tiene per il 2027 e oltre, quando Robotaxi, FSD e Optimus convalideranno il modello o imporranno una nuova valutazione. A 428 dollari, il caso medio di TIKR a circa 2.569 dollari entro il 2030 suggerisce che il mercato non ha ancora valutato tutto questo.

Conviene investire in Tesla?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Tesla, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Tesla insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Tesla su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!