Statistiche chiave per il titolo Teradata

- Performance dell'ultima settimana: -5,7%

- Intervallo di 52 settimane: da $18,4 a $41,8

- Prezzo attuale: 25,3 dollari

Cosa è successo?

Teradata (TDC), la piattaforma di analisi dei dati aziendali e dell'intelligenza artificiale che serve alcune delle più grandi banche, compagnie aeree e telecomunicazioni del mondo, ha chiuso l'anno di trasformazione più importante degli ultimi dieci anni dopo che il fatturato totale annuo ricorrente (ARR), la metrica di sottoscrizione prospettica che ne fissa la valutazione, è tornato a crescere positivamente del 3% nel 2025, raggiungendo 1,52 miliardi di dollari.52 miliardi di dollari, mentre il titolo è scambiato a 25,31 dollari contro un massimo di 41,78 dollari, lasciando un vuoto che l'accelerazione dei fondamentali dell'azienda sta iniziando a colmare.

I risultati del quarto trimestre del 2025, comunicati il 10 febbraio, hanno fornito la prova più evidente di questa svolta: il fatturato totale di 421 milioni di dollari ha battuto il consenso IBES di 400,8 milioni di dollari del 5%, l'EPS rettificato di 0,74 dollari ha battuto le stime di 0,56 dollari del 32% e il free cash flow di 151 milioni di dollari nel solo trimestre ha spinto il totale dell'intero anno a 285 milioni di dollari, al di sopra della fascia alta della guidance.

L'ARR del cloud pubblico, la porzione di ricavi ricorrenti generati dalle implementazioni in cloud della piattaforma di Teradata, è cresciuta del 15% a 701 milioni di dollari e rappresenta ora il 46% dell'ARR totale, mentre il tasso di espansione netta del cloud, una misura di quanto spendono i clienti cloud esistenti rispetto a un anno fa, si è mantenuto al 108%, il che significa che la base installata sta crescendo più velocemente di quanto si riformi.

Per aggiungere una significativa potenza di fuoco non operativa alla storia, il 19 febbraio Teradata ha raggiunto un accordo di transazione con SAP per risolvere tutte le controversie in sospeso, in base al quale prevede di ricevere un pagamento lordo di 480 milioni di dollari, con una compensazione di circa 355-362 milioni di dollari al netto delle tasse e prima delle imposte, un'iniezione di liquidità che il CFO John Ederer ha dichiarato alla Morgan Stanley TMT Conference del 3 marzo e che sarà valutata rispetto al prestito a termine di 450 milioni di dollari in scadenza per la società.di 450 milioni di dollari con scadenza giugno 2027, i riacquisti in corso nell'ambito di un programma di riacquisto appena riautorizzato di 500 milioni di dollari e potenziali fusioni e acquisizioni.

L'amministratore delegato Stephen McMillan ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "siamo solidamente posizionati per continuare il nostro percorso di crescita redditizia nel 2026, con una sana generazione di free cash flow per fornire valore ai nostri azionisti", fissando una guidance per 310-330 milioni di dollari di free cash flow nel 2026, una crescita del 2%-4% dei ricavi totali e circa 100 punti base di espansione del margine operativo aggiuntivo rispetto ai 500 punti base già ottenuti nei tre anni precedenti.

Il posizionamento competitivo di Teradata nei prossimi tre-cinque anni si basa su tre sviluppi convergenti: il lancio GA a metà del 2026 di una piattaforma hardware on-premises abilitata alle GPU che incorpora lo stack software AI di NVIDIA, il lancio commerciale di AI Studio (una piattaforma unificata per la creazione, l'implementazione e la gestione di agenti AI direttamente a fianco dei dati aziendali) e l'implementazione di oltre 150 impegni AI proof-of-concept a partire dal 2025 che il management prevede di convertire in ARR di produzione, il tutto mentre l'accordo SAP da 480 milioni di dollari fornisce l'opzionalità di bilancio per accelerare ognuna di queste iniziative.

Il parere di Wall Street sul titolo TDC

I 285 milioni di dollari di free cash flow del 2025, una metrica che misura la liquidità generata da un'azienda dopo aver coperto le spese operative e le spese in conto capitale, confermano che la ristrutturazione dei costi di Teradata si sta manifestando dove conta di più, traducendo direttamente l'espansione del margine operativo del quarto trimestre, pari al 22,8%, in rendimenti durevoli per gli azionisti.

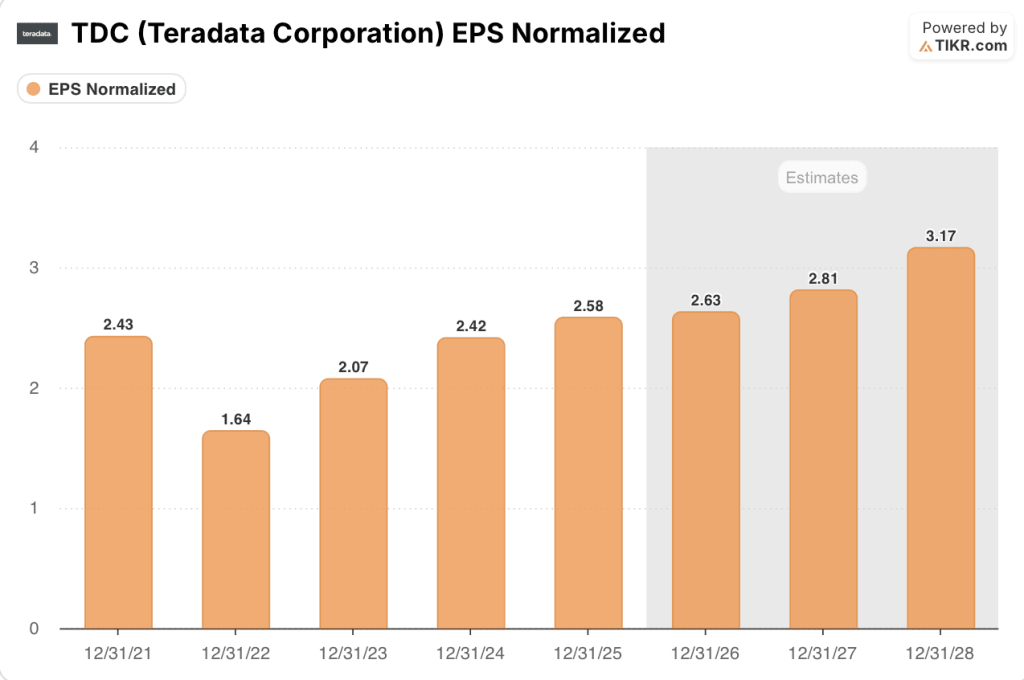

Le stime previsionali di TIKR indicano un aumento dell'EPS normalizzato da 2,58 dollari nel 2025 a 2,63 dollari nel 2026 e a 2,81 dollari nel 2027, sostenuto dalla stessa disciplina operativa che ha portato a un'espansione del margine operativo non-GAAP di 500 punti base nei tre anni precedenti e dalle indicazioni del management per altri 100 punti base nel 2026.

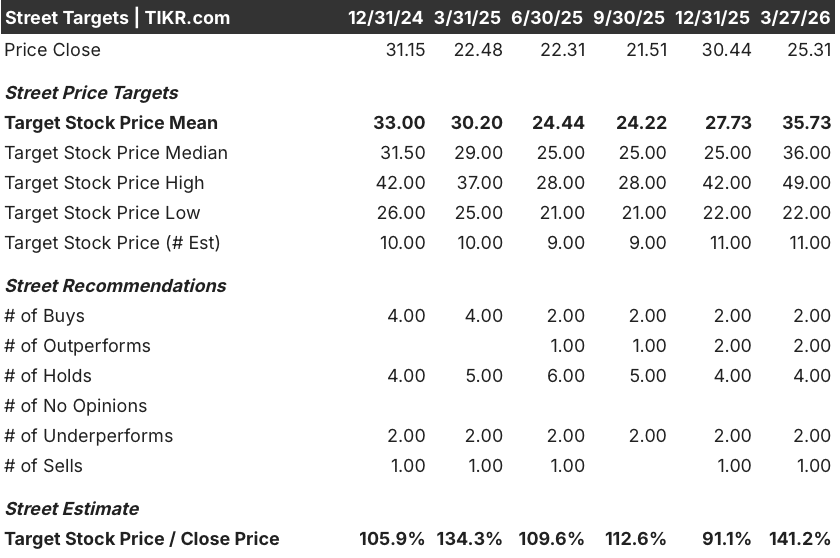

Undici analisti coprono attualmente TDC, con 2 buy, 2 outperform, 4 hold, 2 underperform e 1 sell; l'obiettivo di prezzo medio di 35,73 dollari implica un rialzo del 41,2% rispetto alla chiusura del 27 marzo di 25,31 dollari, suggerendo che la società sta collettivamente sottovalutando la ripresa operativa già nei numeri.

L'intervallo di target va dai 22 dollari della fascia bassa, che riflette il rischio di esecuzione del lancio della piattaforma hardware GPU e della conversione degli ARR dei servizi AI, ai 49 dollari della fascia alta, dove i proventi dell'accordo SAP accelerano la riduzione del debito o i riacquisti a un ritmo che lo scenario di base non prevede.

Cosa dice il modello di valutazione?

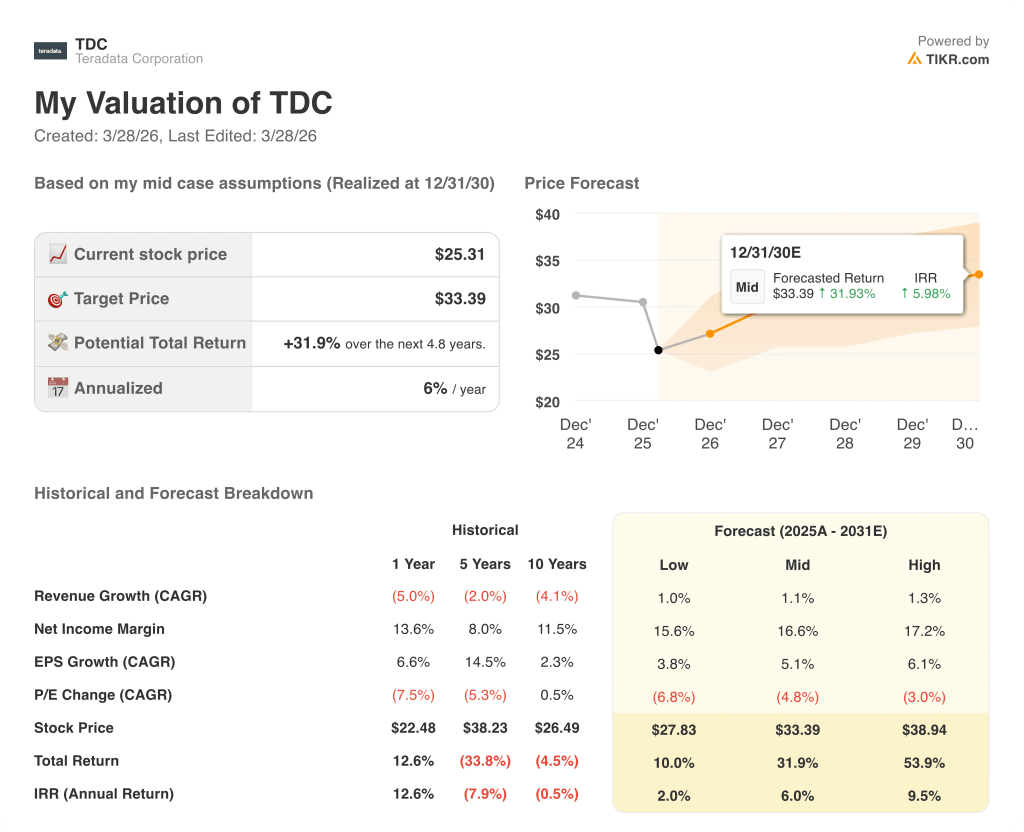

Il modello mid-case di TIKR, che ipotizza un CAGR dei ricavi di appena l'1,1% fino al 2030 e margini di utile netto in espansione dal 15% nel 2025 al 16,6% a metà caso, produce comunque un prezzo obiettivo di 33,39 dollari, con un rendimento totale implicito del 31,9%, perché il vero motore di creazione di valore è il margine FCF in espansione dal 17,1% di oggi al 19,3% nel 2026 e al 32,1% entro il 2030, grazie alla svolta dei servizi di consulenza e alla leva operativa su una base di ARR in via di stabilizzazione.

Il mercato considera TDC come un'azienda con ricavi in calo, ma il modello di TIKR raggiunge i 33,39 dollari con un CAGR dei ricavi dell'1,1% perché i margini FCF sono più che raddoppiati entro il 2030.

I margini FCF si stanno già muovendo: il flusso di cassa libero è passato da 277 milioni di dollari nel 2024 a 285 milioni di dollari nel 2025, e TIKR stima 320 milioni di dollari al punto intermedio del 2026, convalidando l'obiettivo di 33,39 dollari.

L'impegno del management a destinare il 50% del flusso di cassa libero ai riacquisti nell'ambito del programma di riacquisto riautorizzato da 500 milioni di dollari indica che si tratta di una disciplina del capitale, non di una narrazione.

Il rischio principale è che l'espansione netta dell'ARR del cloud, che misura la crescita dei ricavi dai clienti cloud esistenti e che attualmente si attesta al 108%, rallenti se le conversioni dei carichi di lavoro AI si arrestano, comprimendo la crescita dei ricavi ricorrenti che è alla base di ogni ipotesi di margine FCF nel modello.

La stampa dei ricavi ricorrenti del primo trimestre del 2026, prevista per maggio, è il primo test reale della guidance di crescita del 6%-8% del management e confermerà se i 150 proof-of-concept di AI del 2025 si stanno convertendo in ARR fatturabili al ritmo richiesto dal modello.

Conviene investire in Teradata Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni TDC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Teradata Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TDC su TIKR gratuitamente →