Statistiche chiave per il titolo ELF

- Performance dell'ultima settimana: -15%

- Intervallo di 52 settimane: da $49 a $151

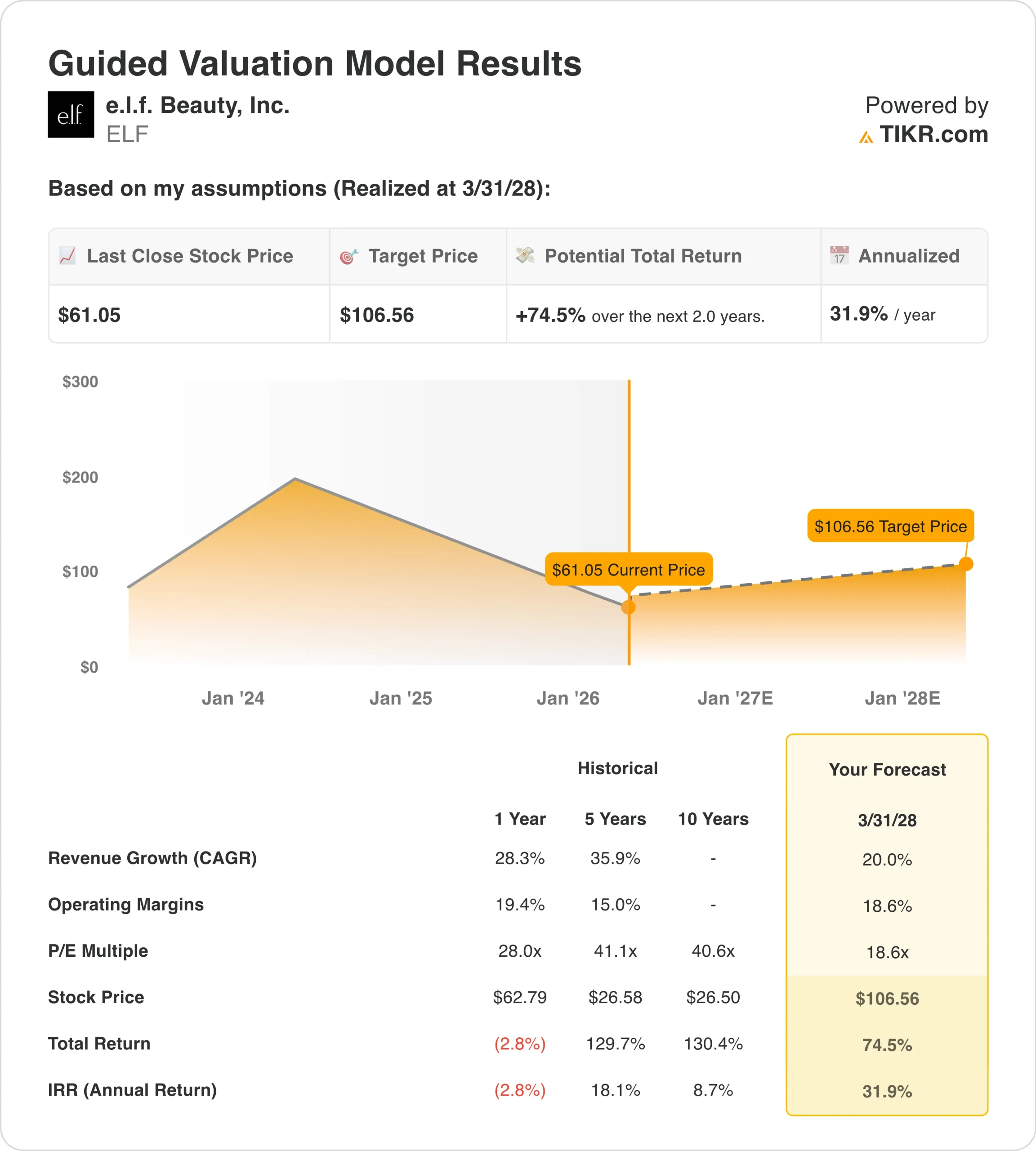

- Prezzo obiettivo del modello di valutazione: 107 dollari

- Rialzo implicito: 74,5% su 2,0 anni

Valuta i tuoi titoli preferiti come ELF con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

e.l.f. Beauty (ELF) è sceso del 15,1% questa settimana, e la mossa è avvenuta in un periodo difficile per i titoli della bellezza in generale. Il 24 marzo, Reuters ha riportato la notizia che Estée Lauder era in trattativa con Puig per una potenziale fusione, che ha mantenuto l'attenzione degli investitori su un panorama della bellezza in continua evoluzione. e.l.f. ha anche presentato a Shoptalk quel giorno, ma la società non ha annunciato un nuovo aggiornamento finanziario in quella sede.

La pressione più forte è stata probabilmente causata dalla lettura del settore piuttosto che da una nuova perdita specifica dell'azienda. Il 13 marzo, Reuters ha riportato che Ulta Beauty è crollata dopo aver avvertito che l'aumento dei costi stava colpendo i margini, il che ha spinto gli investitori a rivedere il rischio di profitto nel settore della bellezza. Per ELF, questo è importante perché il titolo viene ancora scambiato come un nome in crescita, quindi il sentiment può oscillare rapidamente quando i colleghi evidenziano la pressione sui costi.

Anche le notizie sui dazi doganali sono rimaste sullo sfondo. A febbraio Reuters ha riportato che e.l.f. era uno dei titoli da tenere d'occhio in seguito al ritorno dell'incertezza sui dazi; nello stesso mese Reuters ha anche riportato che i titoli della vendita al dettaglio sono saliti dopo che la Corte Suprema degli Stati Uniti ha bocciato i dazi globali di Trump. Questo non cambia il momentum del marchio e.l.f., ma aiuta a spiegare perché il titolo reagisce alle notizie macro sui beni importati e sui prezzi al consumo.

È importante notare che l'ultimo aggiornamento fondamentale dell'azienda è stato positivo. Il 4 febbraio Reuters ha riportato che e.l.f. ha battuto le stime di vendita del terzo trimestre, ha alzato le previsioni di vendita netta per l'anno fiscale 2026 e ha dichiarato che la domanda per i suoi prodotti a prezzi accessibili è rimasta forte. Il calo di questa settimana sembra quindi più un reset delle aspettative che una reazione al deterioramento dei risultati aziendali.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per ELF (è gratis) >>>.

Il titolo ELF è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 20%

- Margini operativi: 18.6%

- Multiplo P/E di uscita: 18,6x

Sulla base di questi input, il modello stima un prezzo obiettivo di 106,56 dollari, che implica un rialzo totale del 74,5% rispetto al prezzo attuale dell'azione e un rendimento annualizzato del 31,9% nei prossimi 2 anni.

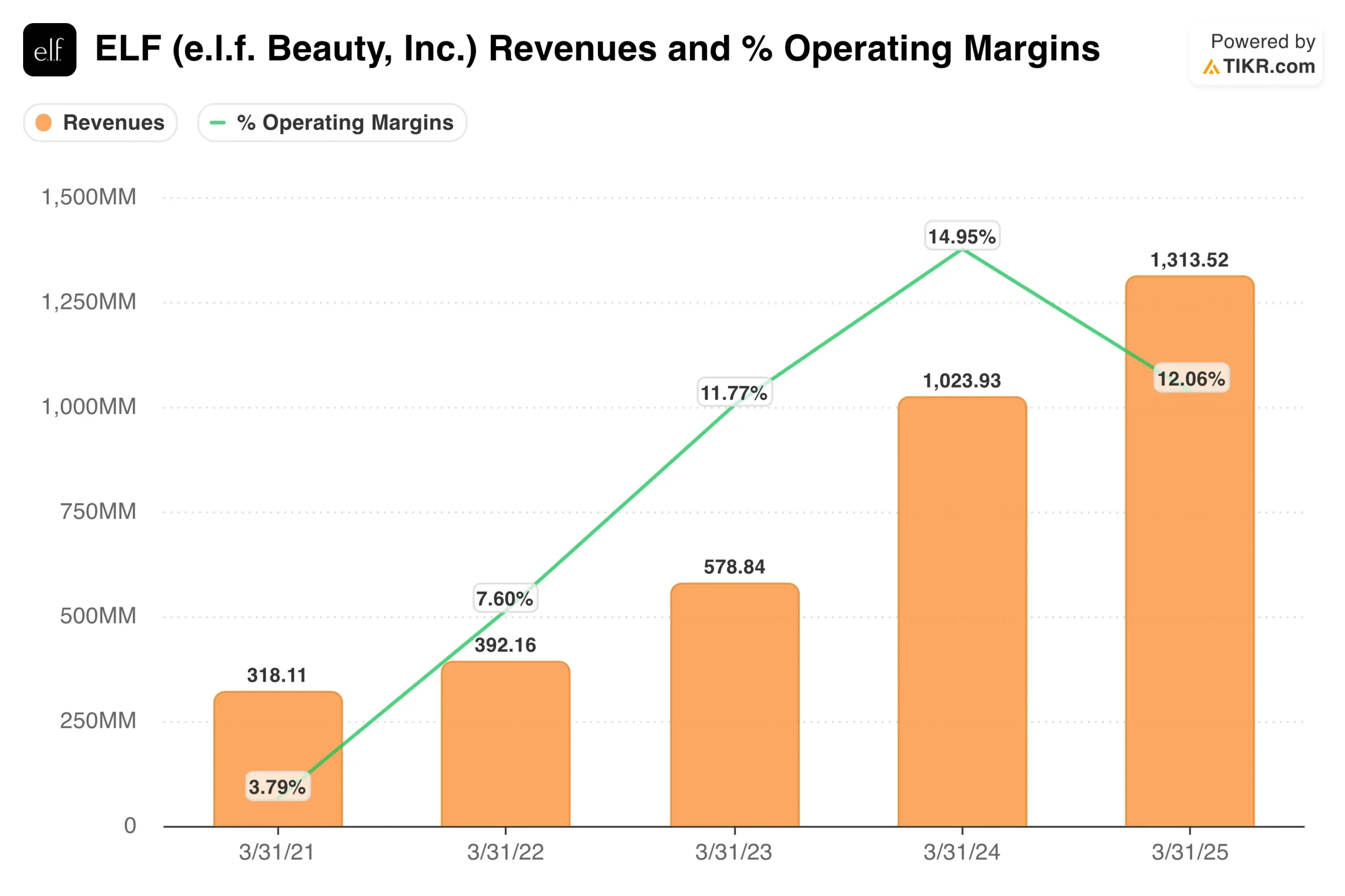

Queste ipotesi partono da un'attività che sta ancora crescendo più velocemente della maggior parte dei marchi di consumo. Il fatturato è salito del 28,3% a 1,31 miliardi di dollari nell'anno fiscale 2025 e il fatturato LTM ha raggiunto 1,52 miliardi di dollari. Anche il margine lordo si è mantenuto forte, pari al 70,3% nel periodo di riferimento, il che dimostra che il marchio ha ancora potere di determinazione dei prezzi e un'economia di prodotto favorevole.

La redditività è solida, ma non si espande più con la stessa velocità dei ricavi. Il margine operativo è stato del 15,0% nell'anno fiscale 2025 e dell'11,5% su base LTM, mentre il margine EBIT LTM nella visione terminale è stato anch'esso dell'11,5%. Questo divario spiega perché il mercato si sta ponendo domande più difficili sulla capacità di recupero del margine da qui in poi.

Anche il bilancio è importante per il dibattito sulla valutazione. L'azienda ha chiuso il periodo LTM con circa 197 milioni di dollari di liquidità, ma il debito netto è salito a 729,3 milioni di dollari dopo l'aumento del debito e l'incremento dell'avviamento e delle attività immateriali. Ciò significa che gli investitori non pagano solo per la crescita organica, ma anche per la capacità del management di trasformare le acquisizioni e l'espansione del marchio in una crescita duratura degli utili.

Ai livelli attuali, il titolo sembra più conveniente rispetto ai massimi precedenti, ma non viene valutato come un rivenditore senza crescita. Il target price medio di mercato è di 111,71 dollari, mentre la visione terminale indica 18,56x P/E NTM e 12,24x EV/EBITDA NTM. Il caso di valutazione dipende quindi dalla capacità di e.l.f. di sostenere una forte crescita delle vendite e di ricostruire i margini verso l'ipotesi del 18,6% prevista dal modello.

Cosa spinge il titolo ELF ELF in futuro?

Il prossimo importante catalizzatore è rappresentato dagli utili. e.l.f. Beauty dovrebbe presentare i risultati del quarto trimestre 2026 il 22 maggio e gli investitori vorranno vedere se l'azienda riuscirà a mantenere lo slancio mostrato a febbraio. Lo scorso trimestre, il management ha alzato le previsioni di fatturato netto per l'intero anno a 1,60-1,61 miliardi di dollari e le previsioni di EBITDA rettificato a 323-326 milioni di dollari.

I commenti della direzione indicano ancora una forte esecuzione del marchio. Nel comunicato relativo al terzo trimestre, il presidente e amministratore delegato Tarang Amin ha dichiarato: "Continuiamo a guadagnare quote di mercato nei settori della cosmesi e della cura della pelle e siamo soddisfatti dell'ampia forza del nostro portafoglio". Questo è importante perché la storia di crescita di e.l.f. dipende dalla ripetizione dei guadagni di quota, non solo da un ciclo di bellezza favorevole.

Anche la leadership e i segnali degli insider rimarranno al centro dell'attenzione. L'azienda ha nominato l'ex CEO di Church & Dwight Matthew Farrell nel consiglio di amministrazione a febbraio, e Reuters ha poi riportato che Farrell ha acquistato azioni ordinarie il 20 febbraio. Questo non elimina la volatilità a breve termine, ma è un segnale concreto del fatto che un nuovo membro del consiglio di amministrazione ha investito capitale personale dopo il suo ingresso.

Le condizioni del settore saranno importanti quanto l'esecuzione dell'azienda. L'allarme sui margini di Ulta di marzo, i continui titoli sulle tariffe e le mosse della concorrenza nel settore della bellezza dimostrano che gli investitori stanno bilanciando la resistenza della domanda con il rischio dei costi. Pertanto, la prossima mossa del titolo e.l.f. dipenderà probabilmente dalla capacità dell'azienda di dimostrare che le forti vendite, gli elevati margini lordi e la crescita del flusso di cassa possono superare la cautela del settore.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Conviene investire in e.l.f. Beauty?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a ELF, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ELF insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare e.l.f. Beauty su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!