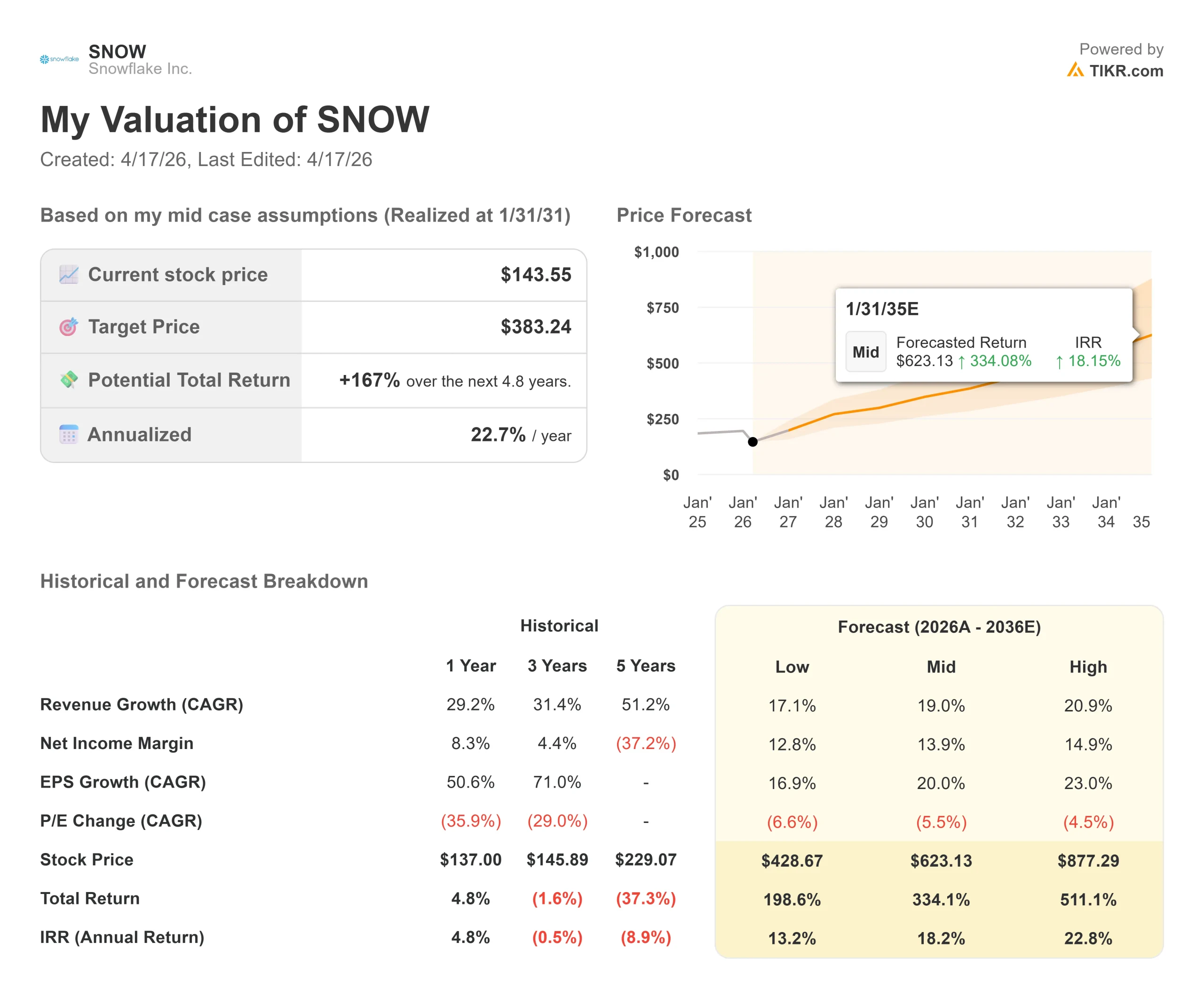

Statistiche chiave per le azioni Snowflake

- Prezzo attuale: $143,55

- Prezzo obiettivo (medio): ~$383

- Target di mercato: ~$237

- Rendimento totale potenziale: ~167%

- IRR annualizzato: ~23% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Fiocco di neve (NEVE) è stato uno dei nomi più colpiti del software cloud quest'anno. Il titolo è sceso di quasi il 49% dai massimi di 52 settimane di $280,67, toccando un drawdown massimo del 56,30% il 10 aprile, quando un repricing a livello di settore ha trascinato al ribasso i nomi di software ad alta capitalizzazione.

I tori sottolineano la costanza degli utili e la crescita del portafoglio ordini come prova che il crollo è stato eccessivo. I detrattori sostengono che il modello di Snowflake basato sul consumo, in cui i clienti pagano solo per l'uso effettivo piuttosto che per un abbonamento fisso, la rende insolitamente vulnerabile ai tagli di bilancio delle imprese e che i concorrenti nativi di AI stanno iniziando a minacciare il suo potere di determinazione dei prezzi.

Il punto di pressione più recente è arrivato questa settimana. Il 15 aprile, Eric Heath, analista di KeyBanc, ha tagliato il suo obiettivo di prezzo da 235 a 200 dollari mantenendo il rating Overweight, citando i controlli sul canale che mostravano come il 20% dei partner stesse già reindirizzando i budget verso alternative AI-native. Lo stesso giorno Truist ha tagliato il suo obiettivo da 175 a 125 dollari. Evercore ISI ha ridotto l'obiettivo da 225 a 200 dollari il 14 aprile. Il titolo è sceso di circa il 9% il 10 aprile, per poi recuperare parzialmente.

Questi tagli sono arrivati dopo un forte Q4. Il 25 febbraio Snowflake ha riportato un fatturato di prodotto di 1,23 miliardi di dollari, in crescita del 30% rispetto all'anno precedente, insieme a obblighi di prestazione rimanenti (RPO, ovvero ricavi futuri contrattati) di 9,77 miliardi di dollari, in crescita del 42% per il secondo trimestre consecutivo di accelerazione. Il titolo è salito del 2,28% in giornata.

Nelle relazioni con gli investitori, l'amministratore delegato di Snowflake, Sridhar Ramaswamy, ha dichiarato: "Snowflake ha realizzato un altro trimestre forte con un fatturato di prodotto di 1,23 miliardi di dollari, in crescita del 30% rispetto all'anno precedente, e obblighi di prestazione rimanenti per un totale di 9,77 miliardi di dollari, in crescita del 42% rispetto all'anno precedente. Snowflake si trova al centro della rivoluzione dell'AI aziendale. Ora stiamo attivando capacità agenziali di livello mondiale su quella piattaforma".

Il caso bear non ha mai riguardato l'esecuzione. Si tratta di capire cosa succederà dopo.

Vedere le stime storiche e previsionali per le azioni Snowflake (è gratis!) >>>.

Visa è oggi sottovalutata?

L'azzeramento della valutazione è stato severo. Il multiplo di reddito a termine di Snowflake (valore d'impresa diviso per le entrate previste per i prossimi dodici mesi) è sceso da circa 18x lo scorso ottobre a 8x oggi, il livello più basso dal periodo successivo all'IPO.

Questa compressione da sola non rende il titolo economico, ma cambia significativamente il punto di ingresso.

L'attività si sta ancora espandendo a un ritmo significativo. Il free cash flow LTM ha raggiunto 1,12 miliardi di dollari nell'anno fiscale 2026 e il management ha previsto un margine di free cash flow del 23% circa nell'anno fiscale 2027. L'espansione dei clienti nella fascia alta è il segno più evidente della salute della piattaforma: 733 clienti spendono ora più di 1 milione di dollari all'anno, con un aumento del 27% rispetto all'anno precedente, e 56 clienti hanno superato i 10 milioni di dollari di spesa complessiva, con un aumento del 56%.

Nel quarto trimestre Snowflake ha anche concluso il più grande accordo della sua storia, un contratto da oltre 400 milioni di dollari con un cliente esistente nel settore dei servizi finanziari. L'RPO di 9,77 miliardi di dollari riflette questi impegni.

L'espansione dell'intelligenza artificiale aggiunge un livello più a lungo termine. Oltre 9.100 clienti hanno utilizzato le funzionalità di Snowflake AI nel quarto trimestre e Snowflake Intelligence, il prodotto di AI agenziale dell'azienda, ha raggiunto oltre 2.500 clienti nei primi tre mesi. La ritenzione netta dei ricavi del 125% significa che i clienti esistenti spendono in media il 25% in più rispetto a un anno fa. Questi non sono numeri che descrivono una piattaforma che sta perdendo la battaglia competitiva.

I rischi sono reali. Il 20% dei partner di canale che sta già spostando i budget verso gli strumenti AI-nativi è il numero più importante da monitorare nei prossimi due trimestri. Una perdita operativa GAAP di 1,33 miliardi di dollari nell'anno fiscale 2026 significa che la redditività su base dichiarata rimane lontana. Inoltre, un'azione legale collettiva federale con scadenza 27 aprile sostiene che alcuni ex dirigenti non hanno rivelato come i guadagni di efficienza dei prodotti, le tabelle Iceberg e i prezzi di storage differenziati avrebbero fatto pressione sulla crescita dei ricavi, per il periodo compreso tra giugno 2023 e febbraio 2024.

Si tratta di accuse, non di conclusioni, e Snowflake non ha ammesso alcun illecito.

Guarda come Snowflake si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $143,55

- Prezzo obiettivo (medio): ~$383

- Rendimento totale potenziale: ~167%

- TIR annualizzato: ~23% / anno

Il modello TIKR di mid-case ha come obiettivo circa 383 dollari entro il 31 gennaio 2031, il che implica un rendimento totale del 167% circa al 23% annualizzato. I due principali fattori di reddito sono la continua migrazione dei carichi di lavoro AI aziendali su Snowflake Cortex AI e Snowflake Intelligence e l'approfondimento del consumo tra le maggiori coorti di clienti dell'azienda. Il driver dei margini è la leva operativa, in quanto i compensi basati sulle azioni scendono dall'attuale 34% del fatturato al 27% previsto per l'anno fiscale 2027, con margini di utile netto che dovrebbero espandersi fino a circa il 14% nel caso intermedio su un CAGR del 19% circa del fatturato.

L'ipotesi alta raggiunge circa 877 dollari entro la stessa data, con un CAGR del 21% circa. Lo scenario basso si avvicina a 429 dollari, ancora circa il triplo del prezzo odierno con un CAGR del 17% circa. Tutti e tre gli scenari producono un rendimento totale positivo dal prezzo di ingresso attuale.

Lo scenario che rompe il modello è quello di uno spostamento della concorrenza più rapido del previsto. Se le piattaforme native di IA conquistano quote superiori al 20% dei partner indicato da KeyBanc, la previsione di fatturato di Snowflake per l'anno fiscale 202027, pari a 5,66 miliardi di dollari, diventa più difficile da raggiungere e il titolo, che viene scambiato a 52x per l'EBITDA, ha spazio per scendere ulteriormente.

Il prossimo vero banco di prova saranno i risultati del 1° trimestre dell'esercizio 2027, il 20 maggio 2026. Si verificherà se il fatturato del prodotto di 1,262-1,267 miliardi di dollari sarà rispettato o battuto e se il management manterrà la guidance per l'intero anno. Un risultato migliore e una guidance stabile sarebbero il primo chiaro segnale che il ribasso ha trovato un limite.

Conclusione

Snowflake è un'azienda di alta qualità vicina ai minimi pluriennali, con un RPO di 9,77 miliardi di dollari in crescita del 42%, un free cash flow LTM di 1,12 miliardi di dollari e un modello TIKR mid-case che implica un rendimento totale del 167% circa fino a gennaio 2031. I rischi sono reali: La concorrenza dell'intelligenza artificiale, un modello di consumo che amplifica i cicli di spesa, le perdite GAAP e le controversie attive. Questa non è una tesi di svolta. È una scommessa sulla tenuta della piattaforma di governance dei dati e dell'intelligenza artificiale di Snowflake in un mercato che ha valutato il caso peggiore. Il 20 maggio sarà il primo test chiaro.

Conviene investire in Snowflake?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a Snowflake, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Fiocco di neve insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Snowflake su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!