Statistiche chiave per il titolo Verizon

- Prezzo attuale: $46,52

- Prezzo obiettivo (medio): ~$73

- Target di mercato: ~$52

- Rendimento totale potenziale: ~57%

- IRR annualizzato: ~10%/anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

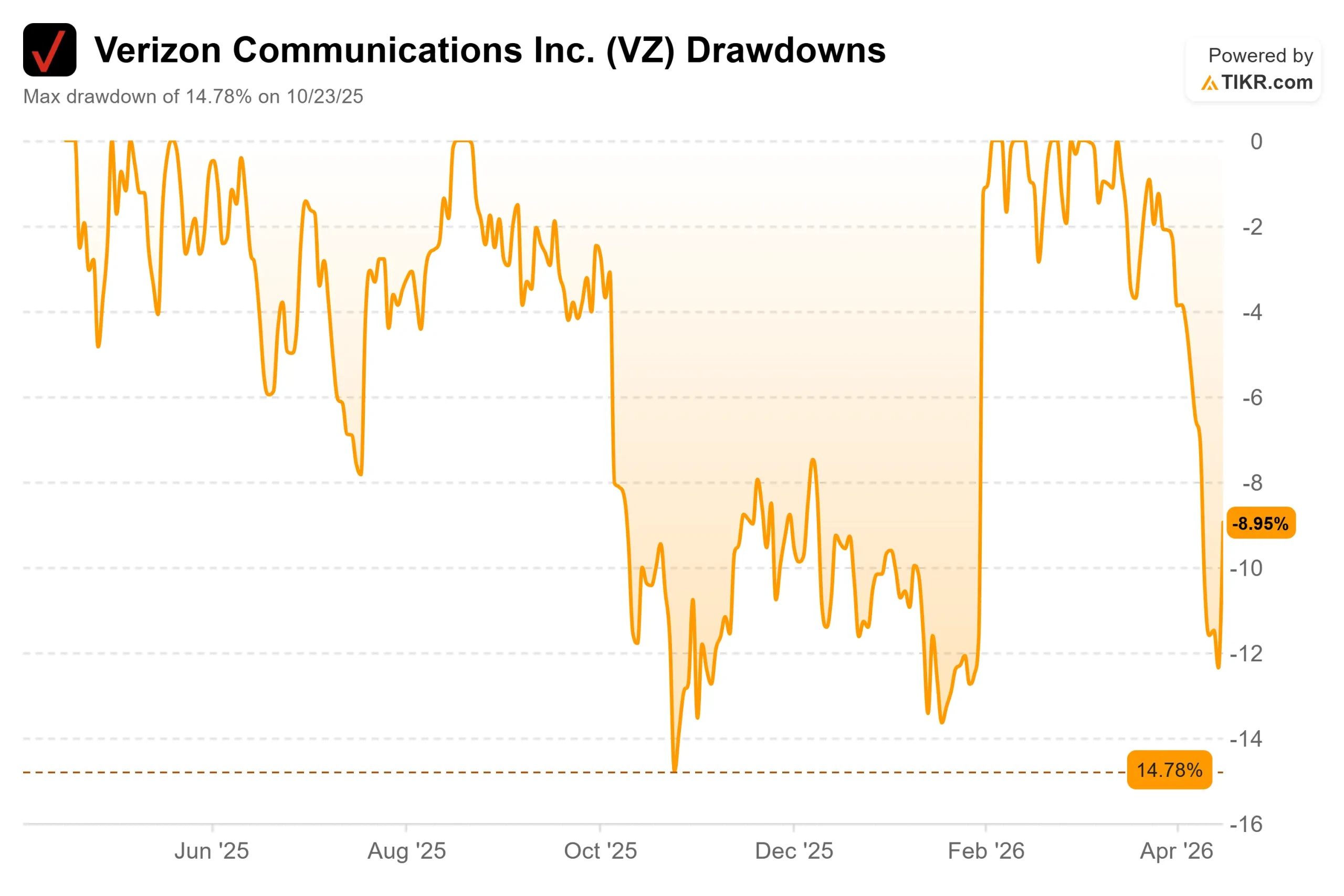

Per la maggior parte degli ultimi cinque anni, Verizon (VZ) è stato un titolo che gli investitori hanno tenuto per il dividendo e poco altro. Le cose sono cambiate dopo gli utili del quarto trimestre 2025 del 30 gennaio, che hanno spinto VZ verso un recente massimo vicino ai 50 dollari.

Da allora il titolo è sceso a 46,52 dollari, quasi 5 dollari sotto l'obiettivo medio degli analisti di 51,58 dollari. Con gli utili del 1° trimestre 2026 previsti per il 27 aprile, gli investitori si chiedono: Questa flessione è un'opportunità di acquisto o un segno che la rivalutazione ha superato i fondamentali?

I risultati del quarto trimestre hanno davvero cambiato la storia. Verizon ha registrato 616.000 aggiunte nette di telefonia postpagata, il suo miglior trimestre dal 2019, insieme a 372.000 aggiunte nette di banda larga. L'acquisizione di Frontier Communications si è conclusa il 20 gennaio, dando a Verizon un'impronta di fibra combinata che copre oltre 30 milioni di case e aziende.

L'amministratore delegato Dan Schulman è stato diretto nel comunicato stampa sui guadagni di Verizon: "Stiamo uscendo dal 2025 con un forte slancio. La nostra guidance per il 2026 riflette l'inizio della nostra inversione di tendenza e rappresenta un cambiamento di funzione rispetto alla nostra media storica degli ultimi cinque anni".

Due settimane prima di quella telefonata sugli utili, però, Verizon ha subito una battuta d'arresto significativa. Il 14 gennaio 2026, un problema software nella rete principale 5G Standalone dell'azienda ha causato un'interruzione a livello nazionale durata oltre 10 ore e che ha interessato più di 1,5 milioni di clienti.

Schulman lo ha riconosciuto durante la telefonata, affermando che Verizon "non ha rispettato lo standard di eccellenza che i nostri clienti si aspettano", e l'Ufficio per la sicurezza pubblica e la sicurezza interna della FCC ha avviato un'indagine sugli effetti dell'interruzione sui consumatori e sugli enti di pubblica sicurezza.

Per una svolta costruita interamente sulla ricostruzione della fiducia dei clienti e sulla riduzione degli abbandoni, questo è stato il momento peggiore. La domanda chiave del 27 aprile è se il churn del Q1 sia aumentato a causa di questo.

Vedere le stime storiche e prospettiche per le azioni Verizon (è gratuito!) >>>

Verizon è sottovalutata oggi?

A 46,52 dollari, Verizon viene scambiata a circa 9,5 volte gli utili a termine e 6,8 volte l'EV/EBITDA a termine, con un rendimento da dividendo del 6,0%. Questi sono i multipli di un'azienda di servizi, non di un'azienda in via di trasformazione.

Il contesto di riferimento è importante. AT&T (T) tratta a 7,2x EV/EBITDA a fronte di un prezzo attuale di 26,40 dollari e di un obiettivo medio degli analisti vicino a 30 dollari. Comcast (CMCSA) quota a 6,0x. Il piccolo premio di Verizon rispetto ad AT&T riflette le sue dimensioni, ma entrambe stanno attuando strategie di convergenza quasi identiche e nessuna delle due ha ancora guadagnato un multiplo di crescita.

Il caso del toro inizia con Frontier. L'acquisizione dà a Verizon più di 30 milioni di passaggi in fibra, luoghi in cui è possibile vendere servizi in fibra, e il management punta a 40-50 milioni nel medio termine. La strategia di Schulman consiste nel raggruppare il wireless e la fibra domestica per ridurre il churn, il tasso di cancellazione del servizio da parte dei clienti. Il direttore finanziario Anthony Skiadas l'ha definita "un'opportunità cruciale nel 2026" durante la telefonata sugli utili del quarto trimestre.

La direzione ha previsto 750.000-1 milione di aggiunte nette postpagate nel 2026, due o tre volte il totale del 2025, grazie alla riduzione del churn piuttosto che a promozioni aggressive. Inoltre, il consiglio di amministrazione ha autorizzato fino a 25 miliardi di dollari di riacquisti di azioni nei prossimi tre anni e ha dichiarato il 20° aumento annuale consecutivo del dividendo di Verizon. Con la direzione che prevede un flusso di cassa libero di almeno 21,5 miliardi di dollari nel 2026, il programma di ritorno del capitale ha alle spalle finanziamenti reali.

Il caso dell'orso è altrettanto fondato. Il tasso di abbandono dei telefoni postpagati è salito allo 0,95% nel quarto trimestre del 2025, secondo le informazioni sugli utili del quarto trimestre del 2025 di Verizon, rispetto allo 0,88% dell'anno precedente. Il debito netto LTM è pari a 165,8 miliardi di dollari e l'integrazione di Frontier aggiunge richieste di capitale a un bilancio già ricco di leva finanziaria, con una spesa per interessi prevista di circa 7,5 miliardi di dollari all'anno fino alla metà del decennio. L'interruzione della rete di gennaio e l' indagine in corso della FCC sono dei rischi: l'impatto sul numero di clienti non sarà visibile prima del 27 aprile.

Guarda come si comporta Verizon rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 46,52 dollari

- Prezzo obiettivo (medio): ~$73

- Rendimento totale potenziale: ~57%

- IRR annualizzato: ~10%/anno

Il modello TIKR per il caso medio punta a un prezzo di circa 73 dollari entro il 31.12.30, il che implica un rendimento totale del 57% circa e un rendimento annualizzato del 10% circa rispetto ai 46,52 dollari di oggi. I due fattori trainanti dei ricavi sono la crescita degli abbonati alla banda larga sulla piattaforma in fibra di Frontier e la stabilizzazione dei ricavi dei servizi wireless grazie al miglioramento del churn. Il margine di utile netto si espande verso il 16% nel caso medio, sostenuto dal programma di risparmio OpEx da 5 miliardi di dollari e dalle sinergie di Frontier.

Il caso basso è istruttivo. Con una crescita annua dei ricavi di circa l'1,5% e margini vicini al 15%, il modello produce un obiettivo a 2030 vicino a 76 dollari, con la maggior parte del guadagno derivante dai dividendi piuttosto che dall'apprezzamento del prezzo, e un rendimento annualizzato di circa il 6%. Si tratta di una magra ricompensa per gli investitori che hanno un debito netto di 165,8 miliardi di dollari e un'inversione di tendenza che deve ancora essere pienamente dimostrata. I rischi principali sono una ripresa del fatturato più lenta del previsto, una spesa per interessi elevata, vicina ai 7,5 miliardi di dollari all'anno, e i costi di integrazione di Frontier che anticipano le stime.

Conclusione

Il numero da tenere d'occhio il 27 aprile è il churn dei telefoni postpagati. Se il churn del Q1 è aumentato dopo l'interruzione di gennaio, la tempistica di inversione di tendenza si allunga e la rivalutazione si blocca. Se invece rimane stabile o migliora, la tesi di Schulman ottiene il suo primo vero punto di prova.

A 46,52 dollari, Verizon offre un dividendo del 6%, un buyback da 25 miliardi di dollari, 30 milioni di passaggi in fibra e un TIKR mid-case che punta a circa 73 dollari entro il 31.12.2010. Il rapporto rischio/rendimento favorisce gli investitori pazienti che possono aspettare che l'esecuzione raggiunga la tesi.

Conviene investire in Verizon?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Verizon, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Verizon insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Verizon su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!