Statistiche chiave per le azioni Chipotle

- Intervallo di 52 settimane: da $30 a $58

- Prezzo attuale: $35

- Obiettivo medio: $44

- Obiettivo alto: 53 dollari

- Obiettivo del modello TIKR (dicembre 2030): $70

Cosa è successo?

Chipotle Mexican Grill(CMG), la catena di ristoranti fast-casual che serve burritos, bowls, tacos e insalate personalizzabili a base di ingredienti freschi in circa 4.000 punti vendita di proprietà dell'azienda in Nord America, Europa e Medio Oriente, è scambiata vicino ai minimi pluriennali mentre la sua nuova leadership esegue un piano di recupero basato su attrezzature, innovazione del menu e fedeltà.

L'azienda ha registrato nel quarto trimestre del 2025 un fatturato di 2,98 miliardi di dollari, in crescita del 4,9% rispetto all'anno precedente, battendo le stime degli analisti di 2.964 milioni di dollari, mentre l'utile per azione diluito rettificato di 0,25 dollari ha rispettato le aspettative, coronando un anno intero in cui il fatturato è cresciuto del 5,4% a 11,93 miliardi di dollari, ma le vendite comparabili dei ristoranti sono diminuite dell'1,7%.

La direzione ha previsto che le vendite comparabili per il 2026 saranno all'incirca piatte, citando un ambiente di consumo in cui i clienti più giovani e a basso reddito hanno rinunciato a pasti di prezzo più elevato, una dinamica che ha messo sotto pressione le vendite comparabili dalla metà del 2024 e ha innescato quello che gli analisti chiamano "slop-bowl fatigue", ovvero una stanchezza tra i commensali attenti ai costi verso i formati premium di grain bowl.

Il numero più importante è quello dei ristoranti: 350 locali che già utilizzano il pacchetto di attrezzature da cucina ad alta efficienza - che riduce i tempi di preparazione di 2 o 3 ore e fornisce proteine più succose e consistenti - stanno registrando centinaia di punti base di miglioramento dei compensi rispetto alla media della catena, e la direzione prevede che circa 2.000 locali avranno il pacchetto completo entro la fine dell'anno.

Scott Boatwright, amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "siamo ancora fiduciosi nell'algoritmo a lungo termine di raggiungere i 4 milioni di dollari di AUV e di avvicinarci al 30% di margini", ancorando la tesi della ripresa ai volumi medi unitari (le entrate che un singolo ristorante genera annualmente) e alla leva operativa che deriva dalle location a più alta produttività.

Il menu ad alto contenuto proteico lanciato a fine dicembre 2025, che comprende un taco singolo a 3,5 dollari e una coppa proteica a 4 dollari destinata agli utilizzatori di GLP-1 e ai clienti più giovani attenti alle calorie, ha fatto registrare un giorno di vendite digitali record e ha fatto aumentare l'incidenza delle proteine extra del 35%, fornendo la prima prova concreta che la strategia di rilancio sta avendo successo prima che il Chicken al Pastor, l'offerta a tempo limitato più richiesta del marchio, tornasse nei menu a febbraio.

Le azioni di Chipotle Mexican Grill hanno perso circa il 40% dai massimi di 52 settimane di 58 dollari, appesantite dalla narrazione del calo delle vendite e dalle uscite dei principali detentori, tra cui Pershing Square Capital Management e Viking Global, che hanno sciolto le loro posizioni in CMG nel quarto trimestre del 2025.

Il parere di Wall Street sul titolo CMG

La guida alle vendite non è l'argomento principale: lo è il lancio di 2.000 attrezzature per ristoranti, perché i negozi che già le utilizzano si stanno riprendendo a un ritmo che l'attuale prezzo delle azioni non riflette.

Il consenso normalizzato sull'EPS di Chipotle Mexican Grill è di circa 1,14 dollari per il 2026, in calo di circa il 3%, con un fatturato in crescita di circa il 9% a 12,95 miliardi di dollari, un titolo ingannevolmente debole guidato dalla decisione del management di fissare i prezzi al di sotto dell'inflazione per proteggere la percezione del valore mentre le iniziative relative alle attrezzature e al menu prendono slancio.

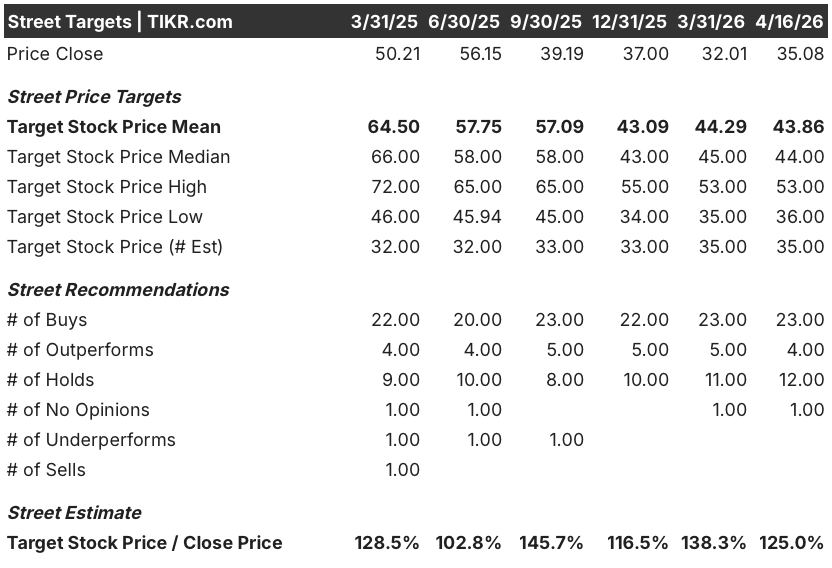

Su 40 analisti che si occupano del titolo Chipotle Mexican Grill, 27 sono i rating equivalenti a buy (23 buy, 4 outperform), con un obiettivo di prezzo medio di circa 44 dollari, che implica un rialzo di circa il 25% rispetto ai livelli attuali, un consenso che si è fortemente ridotto rispetto all'obiettivo medio di 65 dollari di un anno fa, dato che la delusione del mercato ha riprezzato le aspettative verso uno scenario di ripresa piuttosto che un premio alla crescita.

L'intervallo di target da 36 a 53 dollari cattura il dibattito vero e proprio: la parte bassa è occupata dagli analisti che ritengono che i comps piatti o negativi persistano se il macro si indebolisce ulteriormente e il rollout delle apparecchiature non riesce ad accelerare il traffico a livello di sistema, mentre la parte alta prezza la riaccelerazione dei comps guidata dalle apparecchiature insieme a quattro LTO annuali e al rilancio della fidelizzazione in primavera che porterà la penetrazione digitale dal 30% al 40% delle vendite.

Scambiato a circa 30,8x l'EPS normalizzato per l'anno fiscale 2026, un multiplo che rappresenta meno della metà del suo P/E medio a termine per il periodo 2021-2024 di circa 55-60x, a fronte di un CAGR dell'EPS a 10 anni del 14,5% e di un chiaro catalizzatore operativo nel lancio delle attrezzature, il titolo Chipotle Mexican Grill appare sottovalutato rispetto al potere di guadagno che l'algoritmo implica una volta che i volumi delle unità saranno risaliti verso l'obiettivo di 4 milioni di dollari.

Il segnale che cambia la narrazione del mercato è già nei dati: i ristoranti con il pacchetto di attrezzature ad alta efficienza stanno fornendo centinaia di punti base di miglioramento dei profitti al di sopra della media della catena in un ambiente di vendite dello stesso punto vendita da piatto a negativo, il che significa che la guidance piatta del 2026 incorpora già un significativo vento di coda del rollout che il management ha esplicitamente caratterizzato come conservativo.

Se l'inflazione dei costi della carne di manzo e dell'avocado rimane a metà di una cifra nella seconda metà del 2026, mentre i prezzi di Chipotle sono solo dell'1%-2%, i 150 punti base di dislocazione programmata dei prezzi rispetto all'inflazione si ampliano ulteriormente e i margini a livello di ristorante si comprimono al di sotto del 23%, interrompendo la tesi del recupero dei margini prima che il beneficio delle attrezzature sia pienamente realizzato.

Il primo trimestre del 2026 è il punto di controllo chiave: l'andamento della spesa sottostante (guidata a -1% -2% prima dell'impatto della tempesta invernale) e la progressione dei margini a livello di ristorante riveleranno se il lancio di prodotti altamente proteici e il pollo al pastor stanno generando l'inflessione del traffico di cui il management ha bisogno per sostenere la fiducia nella guida piatta per l'intero anno.

Cosa dice il modello di valutazione?

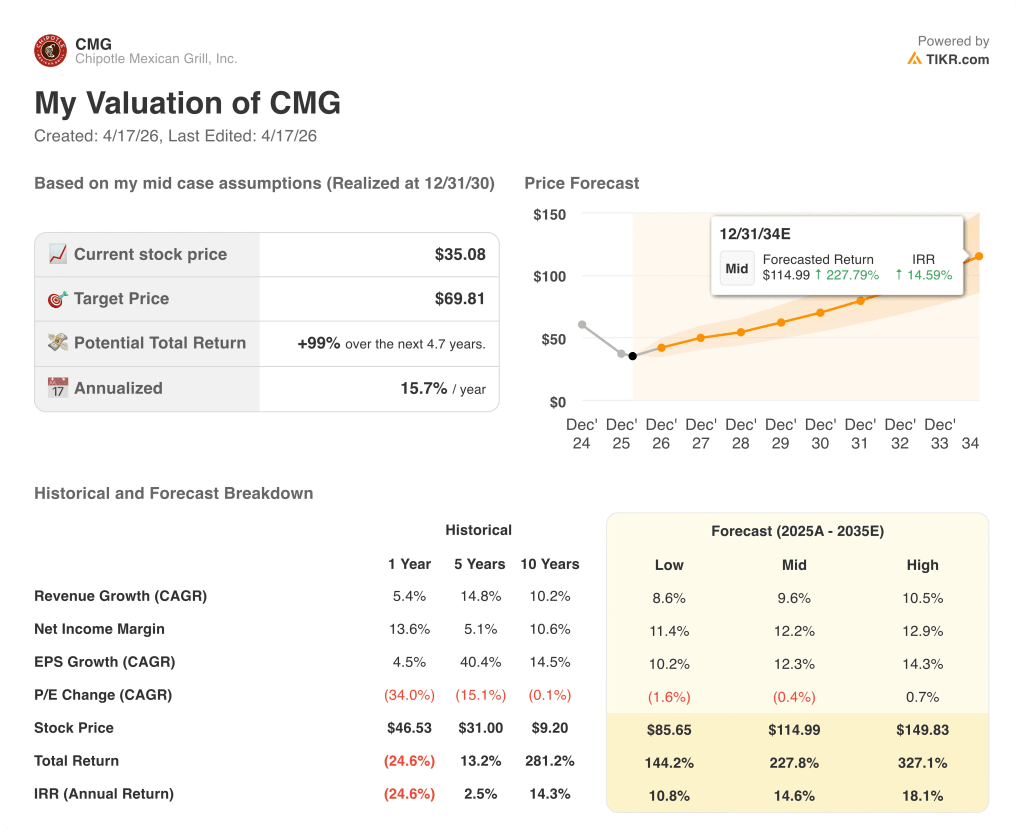

Il modello TIKR mid-case prevede un prezzo obiettivo di 70 dollari nei prossimi 5 anni, che implica un rendimento totale di circa il 99%, basato su un CAGR dei ricavi di circa il 10% e su un recupero del margine di reddito netto di circa il 12%, entrambi basati sul rollout di attrezzature da 350 a 2.000 ristoranti che il management ha già indicato come in grado di fornire centinaia di punti base di sovraperformance comp nelle sedi attrezzate.

Con un'ipotesi bassa che raggiunge circa 86 dollari, un'ipotesi media di circa 115 dollari e un'ipotesi alta di circa 150 dollari entro l'anno fiscale 2030, tutti e tre gli scenari producono rendimenti significativi rispetto al prezzo odierno - e a fronte di un multiplo a termine di 30,8x su un'azienda con un CAGR dell'EPS del 14% a 10 anni e un percorso comprovato verso AUV da 4 milioni di dollari e margini di ristorazione prossimi al 30%, le azioni di Chipotle Mexican Grill sono sottovalutate a un multiplo che il mercato non assegnava a questo marchio da prima del suo ultimo ciclo di ripresa.

L'intero caso d'investimento si basa su una domanda: l'introduzione di attrezzature ad alta efficienza si tradurrà in un miglioramento dei risultati a livello di sistema nella seconda metà del 2026, o rimarrà un fenomeno a livello di ristorante che non potrà superare i venti negativi macro a livello di portafoglio?

Cosa deve andare bene

- L'obiettivo dei 2.000 ristoranti dotati di attrezzature viene raggiunto entro la fine dell'anno e il differenziale di fatturato riscontrato nei 350 negozi dotati di attrezzature (centinaia di punti base al di sopra della media della catena) si mantiene su larga scala, accelerando i dati comparativi del 2026 da piatti a leggermente positivi.

- Quattro LTO annuali, a partire da Chicken al Pastor (l'LTO più richiesto nella storia del marchio in base al volume dei social media), favoriscono l'acquisizione di nuovi ospiti e l'aumento della frequenza tra la clientela principale, pari al 60% e con reddito superiore a 100.000 dollari.

- Il rilancio dei premi in primavera amplia la penetrazione della fedeltà nei ristoranti dall'attuale 20% al 90% già registrato nelle transazioni via app, approfondendo la personalizzazione e le capacità di reengagement mirato sviluppate nel corso del 2025.

- I mercati internazionali acquistano slancio: l'impronta mediorientale quasi raddoppia nel 2026 con Alshaya Group, e i primi ristoranti aprono in Messico, Singapore e Corea del Sud, diversificando la base dei ricavi al di là del ciclo commerciale statunitense.

Cosa potrebbe andare storto

- L'inflazione del manzo e dell'avocado rimane elevata nella seconda metà del 2026, mantenendo il costo del venduto al di sopra del 30 per cento e impedendo che il divario tra prezzi e inflazione (guidato a 150 punti percentuali per l'intero anno) si riduca, limitando il recupero del margine a livello di ristorante al di sotto del 24 per cento.

- Lo scenario dei consumatori si deteriora ulteriormente, con la coorte di reddito inferiore a 100.000 dollari - che già si ritira dai piatti da 15 dollari - che riduce la frequenza anche se la coorte di reddito più elevato tiene, mantenendo i compensi di sistema negativi fino al terzo trimestre ed erodendo la fiducia nella guida piatta per l'intero anno.

- L'uscita simultanea di Pershing Square e Viking Global segnala che i detentori istituzionali che hanno determinato il precedente premio di valutazione non torneranno a questi multipli fino a quando non saranno confermati due o tre trimestri di risultati positivi, prolungando la compressione dei multipli.

- La ricerca del CMO ha introdotto il rischio di esecuzione: Chipotle si appresta ad affrontare il suo anno di marketing a più alta spesa (LTO, rilancio dei premi, campagna sulle proteine) senza un Chief Marketing Officer permanente, e il nuovo ruolo di Chief Digital Officer non è ancora stato ricoperto.

Conviene investire in Chipotle Mexican Grill, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CMG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Chipotle Mexican Grill, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CMG su TIKR gratuitamente →