Statistiche chiave per il titolo Axon

- Intervallo di 52 settimane: da $339 a $886

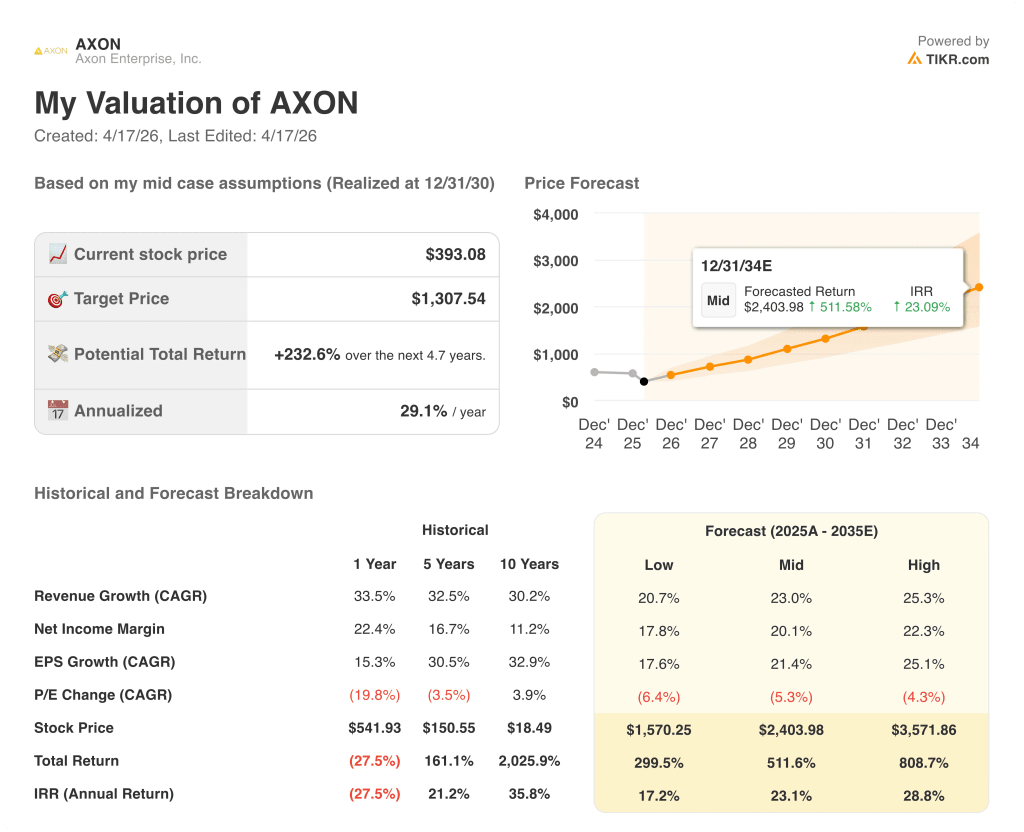

- Prezzo attuale: 393 dollari

- Obiettivo medio: 708 dollari

- Obiettivo alto: 825 dollari

- Obiettivo del modello TIKR (dicembre 2030): $1.308

Cosa è successo?

Axon Enterprise(AXON) è la piattaforma dominante nel settore della tecnologia per la sicurezza pubblica e vende telecamere per il corpo, dispositivi TASER, software per la gestione delle prove digitali e una suite in espansione di strumenti di intelligenza artificiale alle forze dell'ordine, alle strutture di correzione e, in misura crescente, ai clienti aziendali di tutto il mondo.

Axon ha chiuso il 2025 con un fatturato di 2,78 miliardi di dollari, in crescita del 33% rispetto all'anno precedente, segnando il quarto anno consecutivo di crescita superiore al 30%.

Il solo quarto trimestre ha generato un fatturato di 796,7 milioni di dollari, con un aumento del 39% rispetto al periodo precedente, e un EPS rettificato di 2,15 dollari a fronte di una stima di consenso di 1,60 dollari, un risultato superiore del 34%.

Le prenotazioni sono state il fiore all'occhiello: le prenotazioni per l'intero anno 2025 hanno raggiunto i 7,4 miliardi di dollari, con un aumento del 46% rispetto all'anno precedente, e le prenotazioni del quarto trimestre hanno accelerato fino a raggiungere una crescita di circa il 50%, il ritmo trimestrale più forte degli ultimi anni.

Le prenotazioni per i contratti futuri ammontano ora a 14,4 miliardi di dollari, con un aumento del 43%, dando ad Axon una visibilità dei ricavi senza precedenti per il 2026 e oltre.

"C'è una grande opportunità nelle forze dell'ordine federali per alcuni dei nostri prodotti principali, così come per la tecnologia counter UAS", ha dichiarato il presidente di Axon Joshua Isner durante la telefonata di presentazione dei risultati del quarto trimestre.

Axon ha previsto per il 2026 una crescita dei ricavi compresa tra il 27% e il 30%, la più forte previsione iniziale che l'azienda abbia mai pubblicato, e ha introdotto un obiettivo per il 2028 di circa 6 miliardi di dollari di ricavi con un margine EBITDA rettificato del 28%.

In occasione della conferenza Axon Week 2026, tenutasi il 7 aprile, l'azienda ha inoltre lanciato tre prodotti di intelligenza artificiale, tra cui Axon Vision per gli avvisi video in diretta, l'ampliamento dell'accesso ad Axon Assistant e la piattaforma Axon 911 basata sul cloud e realizzata grazie alle acquisizioni di Prepared e Carbyne, completate tra la fine del 2025 e l'inizio del 2026.

Le azioni di Axon sono scese del 34% circa da un anno all'altro, nonostante l'esplosione degli utili, creando un assetto di valutazione che sta attirando l'attenzione della comunità degli analisti.

Il parere di Wall Street sul titolo AXON

Il risultato del quarto trimestre non è stato incrementale. L'accelerazione delle prenotazioni di Axon, che ha raggiunto una crescita del 46% in un anno in cui il management aveva originariamente previsto una crescita di 20 punti percentuali, indica che la piattaforma si sta espandendo in nuovi mercati più velocemente di quanto previsto dalle sue stesse previsioni, fissando il tetto dei ricavi per il 2026 e il 2028.

Il consenso sui ricavi per il 2026 si attesta a 3,59 miliardi di dollari, con un aumento del 29%, per poi accelerare ulteriormente a 4,64 miliardi di dollari nel 2027 (con un aumento del 29%) e a 6,05 miliardi di dollari nel 2028 (con un aumento di circa il 30%), l'anno esatto in cui il management ha fissato il suo obiettivo formale, il che implica che il consenso ha essenzialmente ratificato le indicazioni dell'azienda come ipotesi di base.

Su 20 analisti che coprono il titolo Axon, 10 lo giudicano buy e 8 outperform, con solo 2 hold e zero sell; l'obiettivo di prezzo medio è di 707,96 dollari, il che implica un rialzo dell'80% rispetto ai livelli attuali, mentre TD Cowen, anche dopo aver tagliato il suo obiettivo a 825 dollari citando la volatilità del mercato e le preoccupazioni sulla privacy dei dati, ha mantenuto un rating buy.

Il titolo di Axon, scambiato a circa 57x gli utili a termine contro una media quinquennale del P/E che storicamente si è attestata tra 80x e 100x, appare sottovalutato in un contesto di accelerazione delle prenotazioni, di un backlog contrattuale di 14,4 miliardi di dollari e di una crescita del fatturato di consenso composta a circa il 29% annuo fino al 2028.

L'unico rischio che il modello non può assorbire è uno shock normativo sulla privacy dei dati: il CFO e COO Brittany Bagley ha riconosciuto nella telefonata del quarto trimestre che la privacy e la gestione dei dati rimangono l'area in cui un passo falso avrebbe conseguenze negative maggiori, in particolare quando Axon approfondisce le capacità di sorveglianza guidate dall'intelligenza artificiale.

L'elemento catalizzatore da tenere d'occhio è la conferma della guidance sui ricavi per il primo trimestre del 2026, dove il management ha segnalato una crescita su base annua coerente con il range del 27-30% per l'intero anno, e qualsiasi aggiornamento sulla crescita delle prenotazioni del piano AI Era al di sopra dei 750 milioni di dollari del 2025.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR punta su Axon a circa 1.308 dollari per azione entro dicembre 2030, ipotizzando un CAGR dei ricavi del 23% e un margine di utile netto del 20%, dati decisamente più conservativi rispetto al CAGR dei ricavi del 33% che l'azienda ha già conseguito in tre anni e inferiori al margine EBITDA rettificato del 25,5% raggiunto da Axon nel 2025.

A 393 dollari, con un IRR medio di circa il 23% annuo su 4,7 anni, il rendimento potenziale del 232% implicito nel modello riflette il prezzo di un'attività che sembra rallentare la crescita, quando invece il portafoglio contratti dice il contrario: Il titolo Axon è sottovalutato rispetto alla potenza di guadagno che la sua traiettoria di prenotazioni e l'espansione della piattaforma hanno già bloccato.

Il perno della piattaforma dipende dal fatto che la dinamica delle prenotazioni del 2025 sia strutturale o di spinta verso l'alto.

Axon entra nel 2026 con 14,4 miliardi di dollari di prenotazioni future, il che implica che i prossimi due o tre anni di ricavi sono in gran parte garantiti, ma il dibattito è se la crescita del 46% delle prenotazioni nel 2025 rappresenti una vera e propria accelerazione strutturale o un'impennata trainata da grandi correzioni e implementazioni internazionali che comprimono il confronto con il 2026.

Cosa deve andare bene

- Le prenotazioni dell'AI Era Plan, che hanno raggiunto i 750 milioni di dollari nel primo anno completo di vendite, continuano a scalare, poiché solo il 30% circa dei clienti esistenti ha sottoscritto un abbonamento premium, lasciando una sostanziale possibilità di upselling nella base esistente con un ARPU basato sugli agenti che si avvicina ai 600 dollari.

- La domanda federale si converte: La pipeline federale di Axon è descritta dalla dirigenza come una delle maggiori opportunità nel 2026, grazie agli investimenti per l'applicazione dell'immigrazione e all'iniziale trazione del nuovo leader federale Claudia Davidson con contratti ombrello già in essere.

- L'adozione del cloud a livello internazionale accelera dopo i due grandi accordi europei chiusi nel quarto trimestre del 2025, in quanto l'accesso ai prodotti di intelligenza artificiale diventa una funzione forzante per i governi che ancora utilizzano implementazioni on-premise.

- Axon 911 (Prepared e Carbyne) guadagna trazione in un mercato dell'infrastruttura 911 che si basa su una tecnologia vecchia di 40 anni, con ogni nuova implementazione di PSAP che apre una vendita dell'intera piattaforma nell'ecosistema Fusus e Axon.

Cosa potrebbe andare storto

- Il confronto con le prenotazioni per il 2026 è estremamente difficile dopo una crescita del 50% circa nel quarto trimestre del 2025 e il management ha rifiutato di fornire una guidance per le prenotazioni del 2026, un'omissione insolita per un'azienda che ha battuto la propria guidance per diversi anni consecutivi.

- L'azione normativa sulla privacy dei dati, che ha come obiettivo la sorveglianza guidata dall'intelligenza artificiale, potrebbe rallentare l'adozione da parte delle aziende, dove Axon Body Mini verrà lanciato a metà del 2026 in ambienti commerciali in cui il controllo della privacy è più elevato rispetto alle forze dell'ordine.

- I venti contrari alle tariffe e ai costi della memoria potrebbero comprimere i margini lordi dei dispositivi connessi al di sotto del livello rettificato del 49,3% del quarto trimestre del 2025, mettendo sotto pressione i margini dell'EBITDA misto anche se il mix di software migliora.

- L'EPS GAAP di 1,51 dollari nel 2025 rispetto all'EPS normalizzato di 6,85 dollari riflette un ampio divario tra gli utili contabili e la narrativa degli utili economici che il management sta vendendo, creando una vulnerabilità di valutazione se la tesi della normalizzazione viene messa in discussione.

Conviene investire in Axon Enterprise, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AXON, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Axon Enterprise, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AXON su TIKR gratuitamente →