Punti di forza:

- Esecuzione del reset dei costi: Nike ha tagliato 775 ruoli negli Stati Uniti per accelerare l'automazione e ridurre la complessità della distribuzione, puntando al recupero dei margini dopo che i margini operativi sono scesi al 6%.

- Pressione competitiva: Nike deve affrontare un'intensificazione della concorrenza nel settore delle calzature, mentre Deckers ha incrementato le vendite di Hoka del 19%, evidenziando la perdita di quote nel settore del running durante un ciclo di domanda debole.

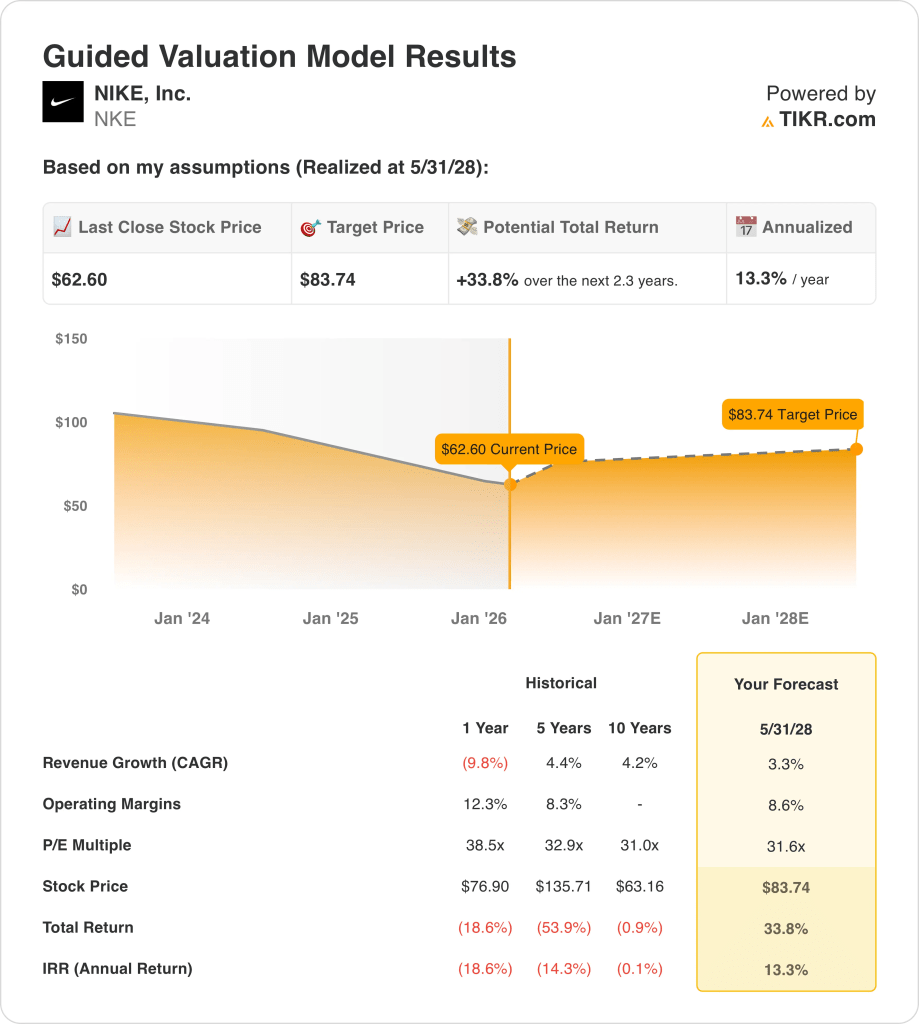

- Proiezione dei prezzi: Sulla base di un ritorno dei margini normalizzati verso il 10% e di un fatturato stabile vicino ai 47 miliardi di dollari, il titolo Nike potrebbe raggiungere i 130 dollari entro il 2027.

- Profilo di rendimento: Questo obiettivo implica un rialzo totale del 30% rispetto al prezzo attuale di 100 dollari, che si traduce in un rendimento annualizzato del 14% circa in 2 anni.

Nike(NKE) progetta e vende calzature e abbigliamento sportivo a livello globale, in concorrenza con Adidas e Hoka, con un fatturato di oltre 47 miliardi di dollari.

La scorsa settimana Nike ha annunciato il taglio di 775 posti di lavoro negli Stati Uniti per razionalizzare la distribuzione, segnalando una maggiore attenzione all'automazione dopo due anni di esecuzione discontinua.

Nike ha generato 47 miliardi di dollari di fatturato e 3 miliardi di dollari di utile operativo, sottolineando come la scala si converta ancora in una significativa generazione di cassa.

I margini operativi del 6% e una capitalizzazione di mercato vicina ai 150 miliardi di dollari mostrano una pressione sull'efficienza nonostante l'impareggiabile portata globale del marchio Nike.

Con gli investimenti in nuovi prodotti e le riduzioni dei costi in corso, il titolo tratta vicino a 100 dollari, creando una tensione tra il miglioramento dell'esecuzione e il contenimento dei multipli di valutazione.

Cosa dice il modello per il titolo NKE

Il modello di Nike si basa sul posizionamento attuale, su un fatturato di 47 miliardi di dollari, sulla disciplina del capitale e sulla normalizzazione dei margini operativi dal 6,5%.

Utilizzando una crescita dei ricavi dello 0%, margini operativi del 10% e un P/E di uscita di 22x, il modello ha come obiettivo 130 dollari.

Ciò implica un rialzo totale del 30% da 100 dollari, o un rendimento annuo del 14% in 2 anni, fino a raggiungere 130 dollari.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo NKE:

1. Crescita dei ricavi: 3%

I ricavi di Nike sono scesi da 51 miliardi di dollari a 46 miliardi di dollari nel periodo di riferimento, mostrando una crescita in stallo dopo la precedente espansione guidata dalle vendite all'ingrosso e dalla debolezza della Cina.

Gli ultimi trimestri mostrano un fatturato annuo piatto vicino ai 12 miliardi di dollari, indicando una stabilizzazione ma una ripresa limitata dei volumi a breve termine nonostante il reinvestimento dei prodotti.

La crescita futura si basa sulle franchigie di corsa e calcio che compensano le perdite della concorrenza, mentre la cauta domanda dei consumatori limita la visibilità al rialzo.

Secondo le stime degli analisti, l'ipotesi di una crescita dei ricavi dello 0% bilancia i segnali di stabilizzazione con la continua pressione sulle quote di mercato.

2. Margini operativi: 7.6%

I margini operativi di Nike sono scesi dal 16% nel 2021 al 6% nel periodo in esame, a causa del ripristino delle scorte, delle promozioni e dei maggiori costi di distribuzione.

Il recente taglio di 775 posti di lavoro e l'attenzione all'automazione favoriscono il recupero dei costi, soprattutto nelle operazioni di logistica e magazzino negli Stati Uniti.

L'aumento dei margini dipende dalla riduzione dei ribassi e dalla pulizia delle scorte, mentre la debolezza della Cina e la concorrenza limitano l'espansione a breve termine.

In linea con le proiezioni del consenso degli analisti, i margini operativi del 10% riflettono una parziale normalizzazione senza tornare al picco di redditività precedente.

3. Multiplo P/E di uscita: 7x

Nike è attualmente scambiata vicino ai multipli di mercato nonostante l'indebolimento dei margini, che riflette la durata del marchio, ma le aspettative di crescita sono state mitigate.

Storicamente, Nike ha ottenuto valutazioni più elevate durante i periodi di margine a due cifre, mentre i recenti problemi di esecuzione hanno ridotto la fiducia degli investitori.

Un multiplo più elevato richiede una ripresa sostenuta dei margini e una trazione del prodotto, mentre la pressione della concorrenza limita le ipotesi di una rivalutazione aggressiva.

Sulla base delle stime del consenso di mercato, un multiplo di uscita di 22x riflette aspettative equilibrate tra la forza del marchio e una visibilità degli utili limitata.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Nike dipendono dalla trazione del marchio, dal controllo dei costi e dal posizionamento competitivo, creando percorsi di esecuzione distinti fino al 2030.

- Caso basso: se la domanda rimane debole e la concorrenza persiste, i ricavi crescono di circa il 4,3% e i margini rimangono vicini al 7,0% → rendimento annualizzato dell'8,8%.

- Caso medio: Con la stabilizzazione dei franchise core e il miglioramento dei costi, la crescita dei ricavi si avvicina al 4,7% e i margini migliorano verso il 7,5% → 13,9% di rendimento annualizzato.

- Caso alto: se lo slancio dei prodotti si rafforza e l'efficienza migliora, il fatturato raggiunge circa il 5,2% e i margini si avvicinano al 7,9% → 18,4% di rendimento annualizzato.

Il prezzo obiettivo intermedio di 110 dollari è raggiungibile grazie alla disciplina di esecuzione e al recupero dei margini, senza richiedere l'espansione del multiplo di valutazione o l'entusiasmo.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!