Punti di forza:

- Segnale di dividendo: Il titolo Grainger riflette la disciplina del capitale con l'approvazione da parte del consiglio di amministrazione di un dividendo trimestrale di 2 dollari, sostenuto da un fatturato di 18 miliardi di dollari e da una generazione di cassa costante.

- Aggiornamento sull'esecuzione: il titolo Grainger mostra coerenza operativa, dato che il fatturato del terzo trimestre ha raggiunto i 5 miliardi di dollari e i margini operativi si sono mantenuti vicini al 16% nonostante la moderazione della domanda industriale.

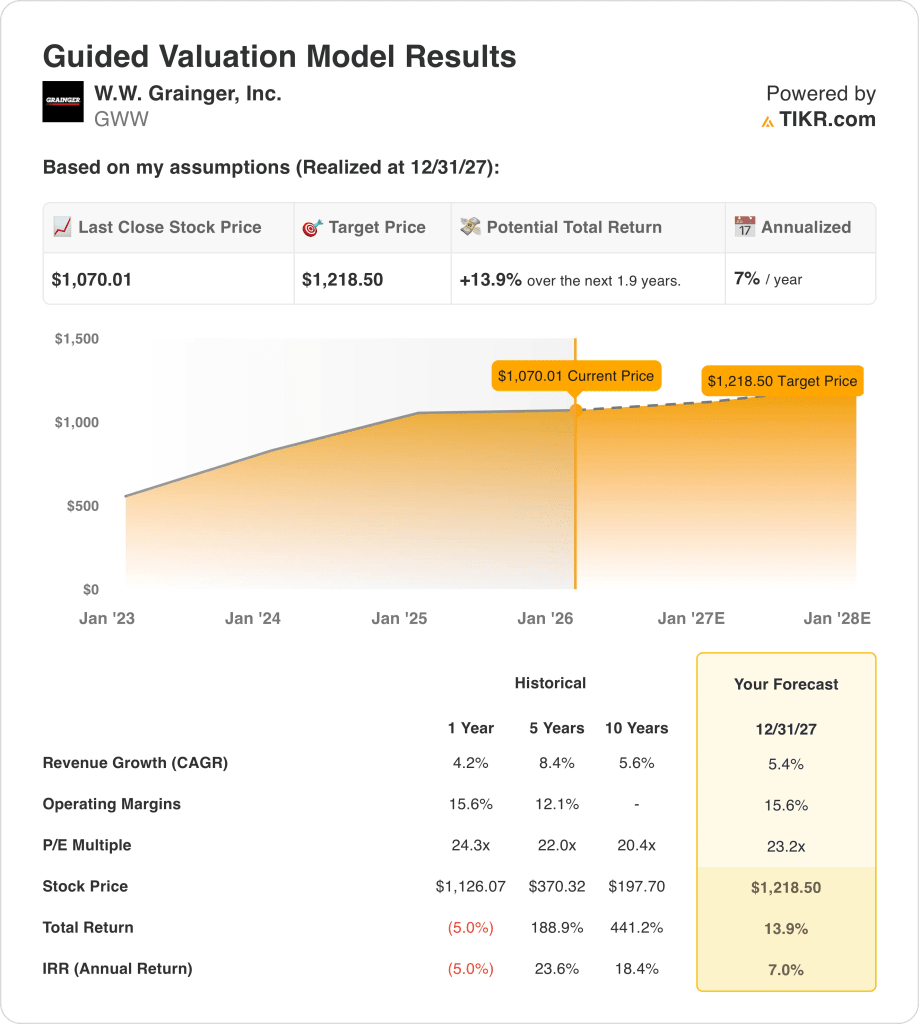

- Prospettive di prezzo: Sulla base di margini stabili e di ipotesi di crescita a metà ciclo, il titolo Grainger potrebbe raggiungere 1.218 dollari entro il 2027 in un quadro di valutazione normalizzato.

- Matematica del rialzo: Questo obiettivo implica un rialzo totale del 14% rispetto all'attuale prezzo di 1.070 dollari, che si traduce in un rendimento annualizzato del 7% in 2 anni.

W.W. Grainger(GWW) distribuisce prodotti per la manutenzione e la sicurezza ai clienti industriali, con una leadership di scala sostenuta da 2 segmenti e un'ampia portata dell'e-commerce.

Proprio questo giovedì è stato annunciato un dividendo trimestrale di 2 dollari che rafforza la disciplina di cassa di Grainger dopo che gli utili del 2025 hanno garantito una performance costante dei margini.

Nel frattempo, Grainger ha generato un fatturato di 18 miliardi di dollari nel periodo di riferimento, riflettendo una domanda resistente da parte dei clienti industriali e istituzionali nonostante il rallentamento della crescita macroeconomica.

L'utile netto ha raggiunto circa 3 miliardi di dollari, mentre i margini operativi vicini al 16% evidenziano i vantaggi di efficienza derivanti dalla disciplina dei prezzi e dalla scala logistica.

Con un valore di mercato di 53 miliardi di dollari, Grainger è scambiata a multipli superiori a fronte di un prezzo dell'azione di 1.070 dollari che vale la pena esaminare.

Cosa dice il modello per le azioni GWW

Abbiamo analizzato le azioni Grainger sulla base di ipotesi legate al modello di distribuzione su scala, ai rendimenti di cassa costanti e al posizionamento industriale stabile.

Sulla base di una crescita dei ricavi del 5,4%, di margini operativi del 15,6% e di un multiplo di uscita di 23,2x, il modello punta a 1.218,50 dollari.

Ciò implica un rialzo totale del 13,9%, o un rendimento annualizzato del 7,0%, in circa 1,9 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo GWW:

1. Crescita dei ricavi: 5,4%

Grainger ha generato circa 18 miliardi di dollari di ricavi nel periodo di riferimento, grazie alla normalizzazione della domanda industriale dopo la precedente volatilità dovuta all'offerta.

Gli ultimi trimestri mostrano una crescita stabile grazie alla disciplina dei prezzi, alla penetrazione dell'e-commerce e alla domanda costante dei clienti del settore manifatturiero, sanitario e governativo.

La produzione industriale più debole e la normalizzazione delle scorte mettono sotto pressione la crescita, in parte compensata dall'espansione dell'assortimento digitale e dall'aumento delle quote high-touch.

Le stime di consenso ipotizzano una crescita dei ricavi del 5,4%, che riflette una domanda costante e guadagni di quota misurati senza ipotesi di volumi aggressivi.

2. Margini operativi: 15.6%

I margini operativi vicini al 15% riflettono i vantaggi di scala di Grainger, la disciplina dei prezzi e la struttura dei costi collaudata in tutti i cicli industriali.

I margini sono rimasti solidi nonostante la normalizzazione dei trasporti e la pressione salariale, grazie al miglioramento del mix e alla produttività delle filiali e delle reti digitali.

I rischi negativi includono la concorrenza sui prezzi e la volatilità dei fattori di produzione, mentre il sostegno viene dalla crescita delle private label, dall'automazione e dalla stabilità del margine lordo.

In linea con le previsioni del consenso degli analisti, i margini operativi intorno al 15,6% bilanciano i costi normalizzati con la disciplina di esecuzione storicamente forte di Grainger.

3. Multiplo P/E in uscita: 23,2x

Grainger ha storicamente scambiato a multipli di guadagno tra circa 20x e 25x durante i periodi di crescita costante e di elevato rendimento del capitale investito.

L'attuale valutazione riflette la fiducia degli investitori nella generazione di cassa, mitigata da un sentimento di cautela nei confronti della domanda industriale e del rallentamento della crescita macroeconomica.

Il rischio multiplo deriva dalla decelerazione degli utili, mentre il rialzo richiede un'esecuzione coerente e margini stabili piuttosto che un'accelerazione della crescita.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 23,2x riflette fondamentali duraturi senza ipotizzare un'espansione della valutazione al di là delle norme storiche.

Cosa succede se le cose vanno meglio o peggio?

I risultati di W.W. Grainger dipendono dalla stabilità della domanda industriale, dalla disciplina dei prezzi e dal controllo dei costi fino al 2029.

- Caso basso: se la domanda industriale si attenua e i prezzi si restringono, i ricavi crescono di circa il 4,9% con margini vicini al 10,5% → rendimento annualizzato del 2,6%.

- Caso medio: Se l'esecuzione della distribuzione core rimane stabile, la crescita dei ricavi si avvicina al 5,5% e i margini migliorano verso l'11,3% → 8,4% di rendimento annualizzato.

- Caso alto: se il mix di e-commerce si espande e la leva dei costi migliora, i ricavi raggiungono circa il 6,0% e i margini si avvicinano all'11,8% → 13,7% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!