Punti di forza:

- Reset operativo: La scorsa settimana, lululemon ha spostato il GEC del Nord America a tempo pieno, con un impatto su 100 ruoli, rafforzando la coerenza del servizio in un contesto di controllo dell'esecuzione.

- Esecuzione dei prodotti: A gennaio, le azioni lululemon hanno ripreso a vendere online i leggings Get Low da 108 dollari dopo i reclami, a seguito di un calo del 6% delle azioni legato alla percezione della qualità.

- Prospettive di prezzo: Sulla base di una crescita moderata e di una normalizzazione dei margini, il titolo lululemon potrebbe raggiungere un prezzo obiettivo di 205 dollari entro gennaio 2028.

- Matematica del rialzo: Da un prezzo attuale di 173 dollari, l'obiettivo di 205 dollari del titolo Lululemon implica un rialzo totale del 19%, che si traduce in un 9% annualizzato su 2 anni.

Lululemon(LULU) è un marchio globale di abbigliamento atletico di alta qualità, che compete su scala mondiale in categorie di fatturato da 11 miliardi di dollari che comprendono yoga, allenamento e lifestyle.

La scorsa settimana, il titolo Lululemon ha affrontato un nuovo esame dopo aver ripristinato la linea Get Low, mentre la pressione sulla governance si è intensificata in seguito al calo del 50% delle azioni nel 2025.

Lululemon ha generato un fatturato di circa 11 miliardi di dollari nel periodo di riferimento, che riflette la portata del marchio e il potere dei prezzi, nonostante la crescita più lenta in America rispetto ai mercati esteri.

I margini operativi vicini al 23% e il reddito operativo di circa 2 miliardi di dollari evidenziano l'efficienza, sostenendo la redditività insieme al controllo disciplinato dei costi e agli investimenti selettivi.

Nonostante un valore di mercato di 50 miliardi di dollari, il titolo Lululemon viene scambiato a 14 volte gli utili, creando una tensione tra i fondamentali stabilizzati e le ipotesi di valutazione limitate.

Cosa dice il modello per il titolo LULU

Abbiamo analizzato il titolo LULU utilizzando ipotesi conservative che riflettono il reset del marchio, il controllo disciplinato dei costi e un posizionamento premium stabilizzato.

Sulla base di una crescita dei ricavi del 4,8%, margini operativi del 17,9% e un multiplo di uscita di 13,9x, il modello stima 204,64 dollari.

Ciò implica un rialzo totale del 18,6% da 172,54 dollari, pari a un rendimento annuo dell'8,9% su 2,0 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo LULU:

1. Crescita dei ricavi: 4.8%

Lululemon ha registrato una crescita storica dei ricavi superiore al 20% grazie all'accelerazione dello slancio del marchio e dell'espansione dei negozi in Nord America e nei primi mercati internazionali.

La crescita recente ha subito un rallentamento a causa del calo della domanda in America, dei ritiri di prodotti che hanno interrotto i lanci e delle transizioni di leadership che hanno pesato sulla coerenza dell'esecuzione a breve termine.

Inoltre, l'espansione internazionale, la penetrazione digitale e le categorie maschili sostengono una crescita continua, mentre la concorrenza e la cautela dei consumatori limitano una rapida ripresa.

Secondo le aspettative degli analisti intervistati, l'ipotesi di crescita dei ricavi del 4,8% riflette una domanda globale duratura bilanciata dal rischio di maturità e di esecuzione.

2. Margini operativi: 17.9%

Lululemon ha storicamente generato margini operativi superiori al 22% durante i cicli di picco della domanda, grazie alla vendita a prezzo pieno e all'efficienza della supply chain.

I margini si sono ridotti con l'aumento delle promozioni, del costo del lavoro e delle azioni di inventario in seguito a problemi di qualità dei prodotti nelle principali categorie femminili.

La disciplina dei prezzi, i benefici di scala e i miglioramenti del mix sostengono la stabilizzazione, mentre i costi di reinvestimento e ristrutturazione limitano la ripresa a breve termine.

L'ipotesi di un margine operativo del 17,9% riflette la redditività normalizzata senza presupporre il picco di efficienza precedente.

3. Multiplo P/E di uscita: 13,9x

In precedenza Lululemon era quotata al di sopra di 30x gli utili quando la visibilità della crescita era forte e la continuità della leadership rafforzava la fiducia degli investitori.

L'azzeramento della valutazione è seguito a un rallentamento della crescita, a controversie sulla governance e a un maggiore controllo dopo ripetuti errori di esecuzione dei prodotti.

L'espansione del multiplo dipende da una ripresa consistente dei ricavi, dalla stabilità della leadership e dal ripristino della credibilità dei prodotti nei mercati principali.

Un multiplo di uscita di 13,9x riflette una fiducia equilibrata nella ripresa senza rivalutazioni speculative, secondo le stime del consenso degli analisti.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Lululemon dipendono dalla rilevanza del marchio, dall'esecuzione del prodotto e dal controllo dei costi, creando percorsi diversi fino al 2030 quando la leadership e la domanda si stabilizzano.

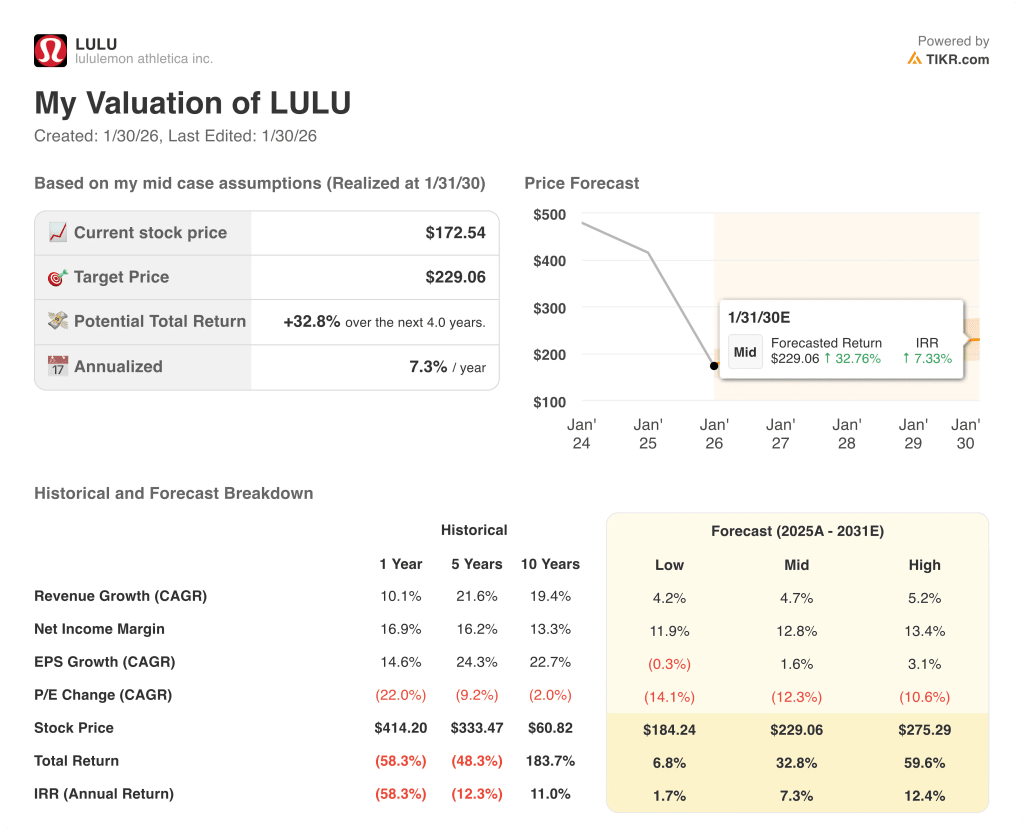

- Caso basso: se i passi falsi del marchio persistono e la domanda rimane cauta, i ricavi crescono di circa il 4,2% e i margini si mantengono vicino all'11,9% → rendimento annualizzato dell'1,7%.

- Caso medio: Con la stabilizzazione della cadenza dei prodotti e il controllo dei costi, la crescita dei ricavi si avvicina al 4,7% e i margini migliorano verso il 12,8% → 7,3% di rendimento annualizzato.

- Caso alto: se la domanda internazionale accelera e l'esecuzione dei prodotti si rafforza, il fatturato raggiunge circa il 5,2% e i margini si avvicinano al 13,4% → 12,4% di rendimento annualizzato.

Il prezzo obiettivo mid-case di 229 dollari è raggiungibile grazie a un'esecuzione costante e al recupero dei margini, senza un'espansione multipla o un cambiamento del sentiment speculativo.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!