Statistiche chiave per il titolo Martin Marietta

- Performance dell'ultima settimana: -2%

- Intervallo di 52 settimane: da $442 a $711

- Prezzo attuale: $675

Cosa è successo alle azioni Martin Marietta?

Martin Marietta Materials(MLM) è scesa di circa il 4% nelle contrattazioni pre-mercato del 12 febbraio, toccando il livello di 680 dollari dopo che l'azienda ha comunicato i risultati del quarto trimestre e dell'intero anno 2025 la sera precedente.

L'azienda ha registrato un fatturato Q4 di 1,534 miliardi di dollari, mancando le stime del consenso IBES di 1,570 miliardi di dollari, e ha emesso una guidance di fatturato per l'intero anno 2026 di 6,42-6,78 miliardi di dollari, inferiore alle stime degli analisti di 6,86 miliardi di dollari.

I maggiori costi legati al carburante, all'energia, alle materie prime, alle attrezzature e agli oneri legati alle acquisizioni hanno pesato sull'utile netto del quarto trimestre, che è sceso a 279 milioni di dollari rispetto ai 294 milioni dell'anno precedente, nonostante un aumento del 9% dei ricavi e un profitto lordo record per tonnellata di aggregati di 8,59 dollari.

I mercati hanno ricalibrato le aspettative sul titolo, che ha guadagnato il 20,6% nel 2025 ed è stato scambiato vicino ai massimi di 52 settimane a 711 dollari, poiché le indicazioni inferiori al consenso hanno segnalato che le pressioni sui costi e la debolezza dell'edilizia privata non residenziale e residenziale continueranno a pesare sulla redditività a breve termine.

Ward Nye, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "l'accelerazione dello slancio nei centri di elaborazione dati e nell'energia compenserà la continua debolezza dell'edilizia privata non residenziale e residenziale", fondando la fiducia nelle prospettive per il 2026 su un contesto di crescita delle spedizioni di centri di elaborazione dati pari a circa il 60% e di aumento dei budget per le infrastrutture nei principali Stati Martin Marietta pari a circa il 7%.

La storia più ampia rimane costruttiva nel medio termine, in quanto i rimborsi IIJA dovrebbero raggiungere il picco nel 2026, con circa il 50% dei fondi ancora da erogare, e l'azienda entra nel ciclo SOAR 2030 con 1,2 miliardi di dollari di liquidità e un'iniziativa di ottimizzazione della rete che, secondo le previsioni del management, produrrà riduzioni significative dei costi nell'intero portafoglio di cave entro la metà dell'anno.

Dove è diretto il MLM?

Nonostante la svalutazione post-autoriale abbia spinto MLM verso il livello di $675, la mancanza di indicazioni a breve termine nasconde un'azienda che ha incrementato l'utile lordo per tonnellata di aggregati del 12% nel 2025 e che sta entrando nel suo ciclo SOAR 2030 con un flusso di cassa libero record e una struttura dei costi più snella.

Le stime di consenso prevedono una ripresa dei ricavi a 6,81 miliardi di dollari nell'anno fiscale 2026, pari a una crescita del 10,8%, mentre l'EPS normalizzato sale a 20,5 dollari, con un aumento del 9%, e i margini EBITDA si espandono al 35,3% dal 33,6% del 2025.

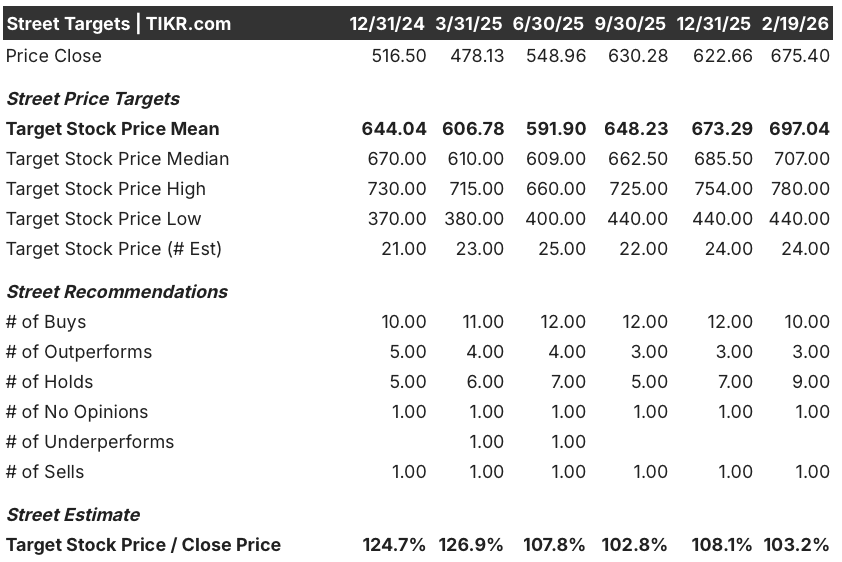

L'obiettivo di prezzo medio di Wall Street si attesta a 697 dollari su 24 stime, con 13 valutazioni Buy o Strong Buy contro 9 Hold e 1 Sell, il che implica un rialzo del 3,2% circa rispetto alla chiusura del 19 febbraio di 675,4 dollari.

L'intervallo di target va dai 440 dollari della fascia bassa ai 780 dollari della fascia alta, riflettendo un reale disaccordo sulla rapidità della ripresa dell'edilizia privata e sulla possibilità che lo scambio di asset di Quikrete si concluda in modo pulito e accrescitivo.

In un contesto caratterizzato dal picco degli esborsi IIJA, dall'accelerazione della domanda di data center che cresce del 60% all'anno e da un programma di ottimizzazione della rete ancora in fase iniziale, un modello di valutazione mid-case valuta MLM a 897,57 dollari entro dicembre 2030, il che implica un rendimento totale del 32,9% e un IRR annualizzato del 6,02%.

Il rischio principale è la compressione dei multipli, in quanto il titolo MLM è attualmente scambiato a 33x gli utili a termine rispetto ai 29x di soli tre mesi fa, il che lo rende vulnerabile a un ulteriore deprezzamento se la crescita dei volumi nel 2026 dovesse deludere o se l'edilizia residenziale non dovesse riprendersi nei tempi previsti.

Ai livelli attuali, il titolo Martin Marietta sembra abbastanza valutato nel breve termine, ma offre un punto di ingresso interessante per gli investitori pazienti disposti a guardare al di là del mancato raggiungimento della guidance, verso un ciclo pluriennale di spesa per infrastrutture e data center che gioca direttamente sul franchise degli aggregati di base dell'azienda.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.