Punti di forza:

- Il modello di valutazione in 2 minuti valuta le azioni Home Depot a 410 dollari per azione tra 2 anni.

- Si tratta di un potenziale rialzo del 13% rispetto al prezzo odierno di 363 dollari per azione.

- Secondo le proiezioni, l’EPS di Home Depot crescerà complessivamente di circa il 20% nei prossimi tre anni.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

The Home Depot(HD), il più grande rivenditore al mondo di articoli per la casa, si è affermato come forza dominante nel panorama della vendita al dettaglio. Con oltre 2.300 negozi in tutto il Nord America, Home Depot ha sempre dimostrato di saper resistere ai cicli economici e di fornire valore agli azionisti.

Dopo un’eccezionale crescita durante il boom del settore casa, guidato dalla pandemia, Home Depot si trova ora ad affrontare un contesto di domanda normalizzato.

Vediamo perché le azioni Home Depot potrebbero essere sopravvalutate oggi, anche se si tratta ancora di un’azienda eccellente.

Trova i migliori titoli da acquistare oggi con TIKR. (È gratuito)

Che cos’è il Modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una semplice formula per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile normalizzato per azione (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni di Home Depot sembrano sopravvalutate

Previsioni

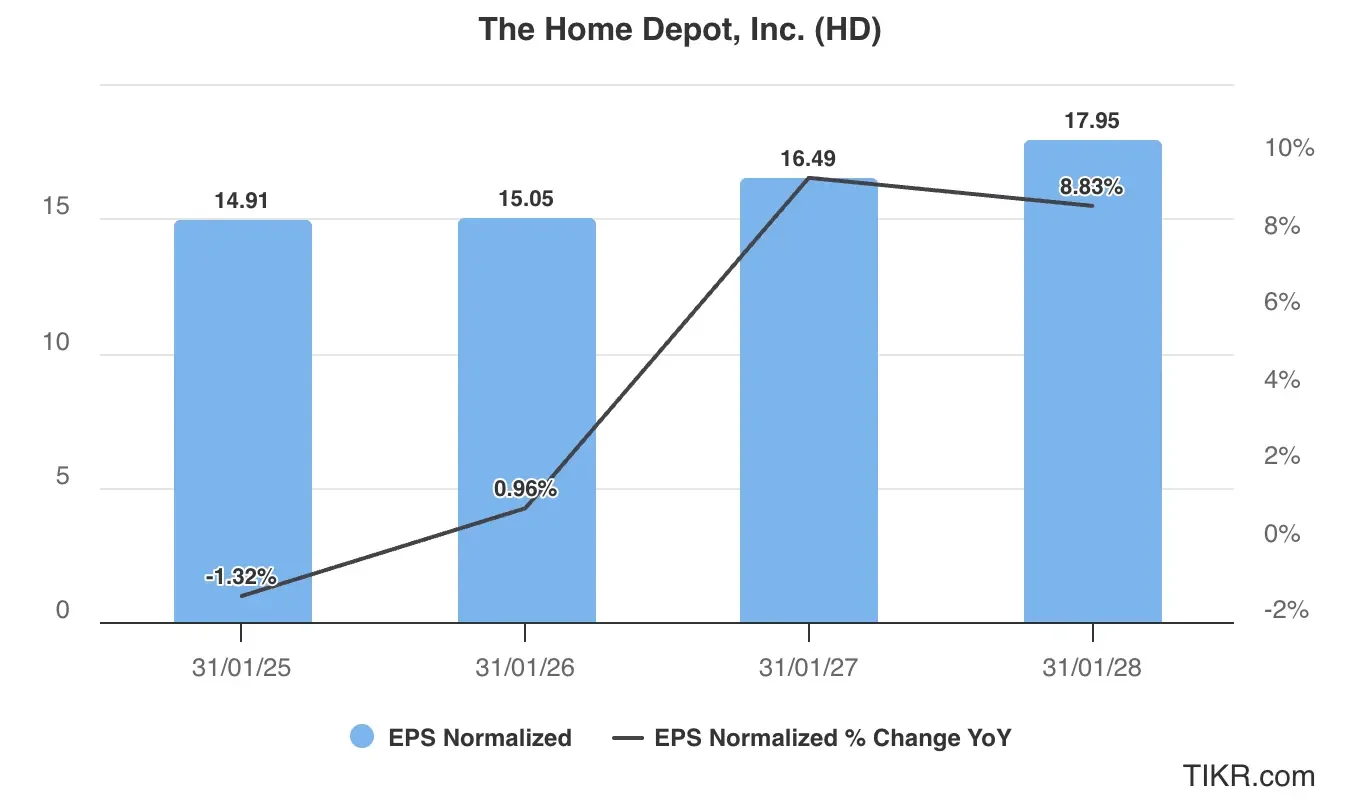

Il profilo degli utili previsti da Home Depot mostra una debolezza iniziale nell’anno fiscale 2026 seguita da un’accelerazione della crescita. Questo schema suggerisce che Home Depot sta probabilmente subendo una pressione a breve termine a causa del rallentamento del mercato immobiliare e della normalizzazione della domanda dovuta alla pandemia.

Tuttavia, l’accelerazione prevista per gli anni fiscali 2027 e 2028 indica che gli analisti sono fiduciosi nella capacità dell’azienda di guidare la crescita attraverso l’eccellenza operativa, l’aumento delle quote di mercato e l’eventuale ripresa dell’attività edilizia e di ristrutturazione.

La crescita degli utili per le azioni HD sarà probabilmente guidata da:

- Leadership di mercato: HD detiene una posizione dominante nel settore della vendita al dettaglio di articoli per la casa, con vantaggi di scala e riconoscimento del marchio.

- Eccellenza operativa: L’azienda offre costantemente metriche leader nel settore per quanto riguarda la gestione dell’inventario, l’efficienza della catena di approvvigionamento e la produttività dei punti vendita.

- Focus sui clienti professionali: Home Depot ha ampliato con successo la sua penetrazione nel mercato degli appaltatori professionali, che offre una domanda costante e un valore medio delle transazioni più elevato.

- Capacità omnichannel: L’azienda ha sviluppato solide capacità di e-commerce e omnichannel che integrano la sua rete di negozi fisici, posizionandosi bene nel panorama della vendita al dettaglio in continua evoluzione.

Nella nostra valutazione ipotizziamo in modo prudente che il titolo Home Depot riporterà un EPS di 17 dollari nell’anno fiscale 2028.

Consulta le stime complete degli analisti di Home Depot (è gratuito)>>>.

Il titolo $HD è sopravvalutato in questo momento?

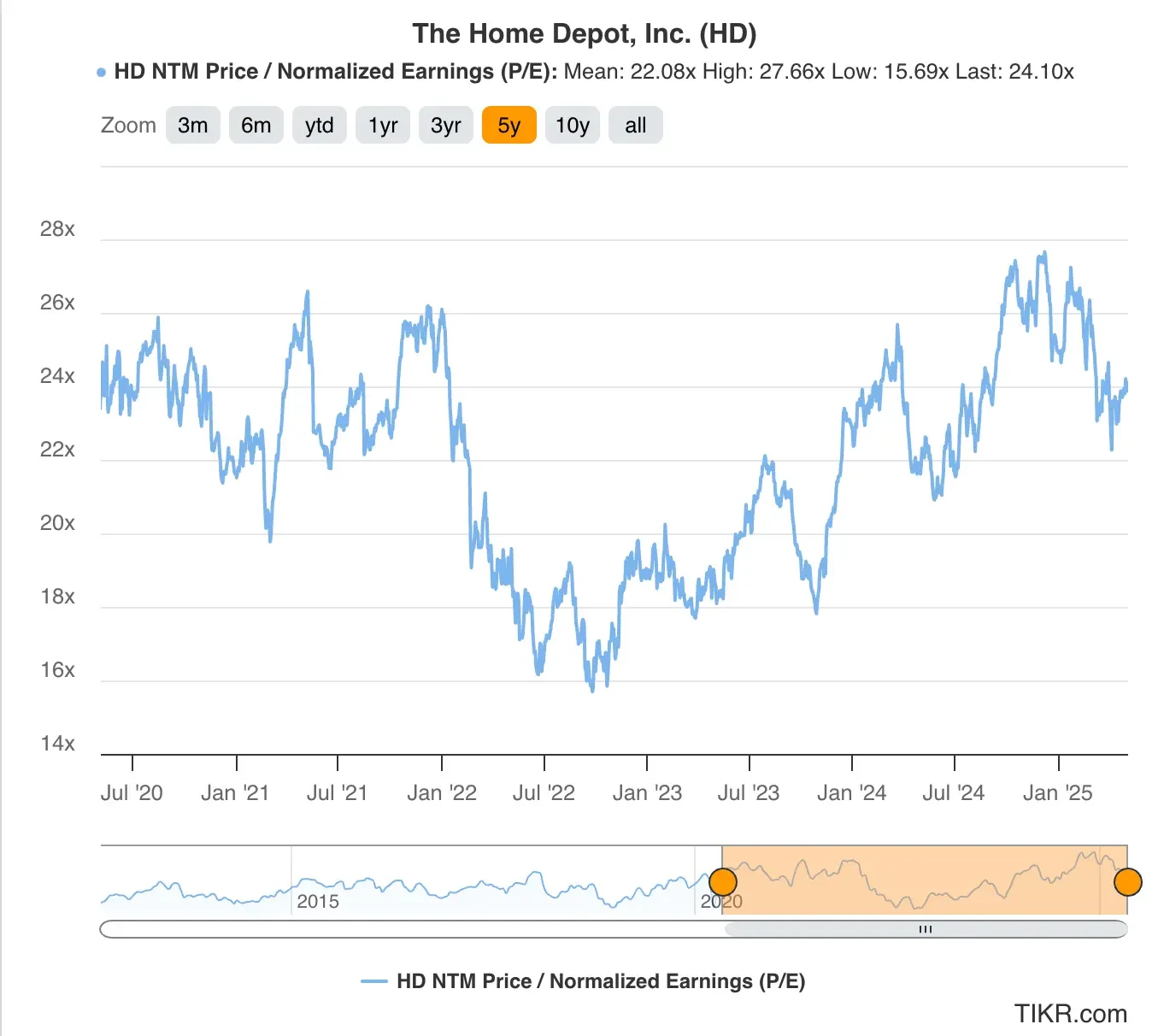

Il titolo Home Depot viene scambiato leggermente al di sopra del suo multiplo medio storico di 5 anni, il che suggerisce che il mercato riconosce i suoi punti di forza competitivi e il suo modello aziendale resistente.

Negli ultimi cinque anni, il titolo HD ha registrato in media un multiplo P/E forward di 22x, con picchi superiori a 27x. Attualmente, il titolo HD viene scambiato a circa 24 volte gli utili a termine.

Per la nostra valutazione utilizzeremo un multiplo P/E forward di 23x, superiore alla media storica dei multipli di negoziazione ma inferiore al multiplo attuale.

Il titolo HD potrebbe mantenere il suo attuale multiplo se l’azienda riuscirà a sostenere una crescita degli utili annuali a due cifre dopo il 2027.

Valore equo delle azioni HD

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: 17 dollari

- Multiplo P/E a termine prudenziale: 23x

- Dividendi attesi nei prossimi 2 anni: 19 dollari

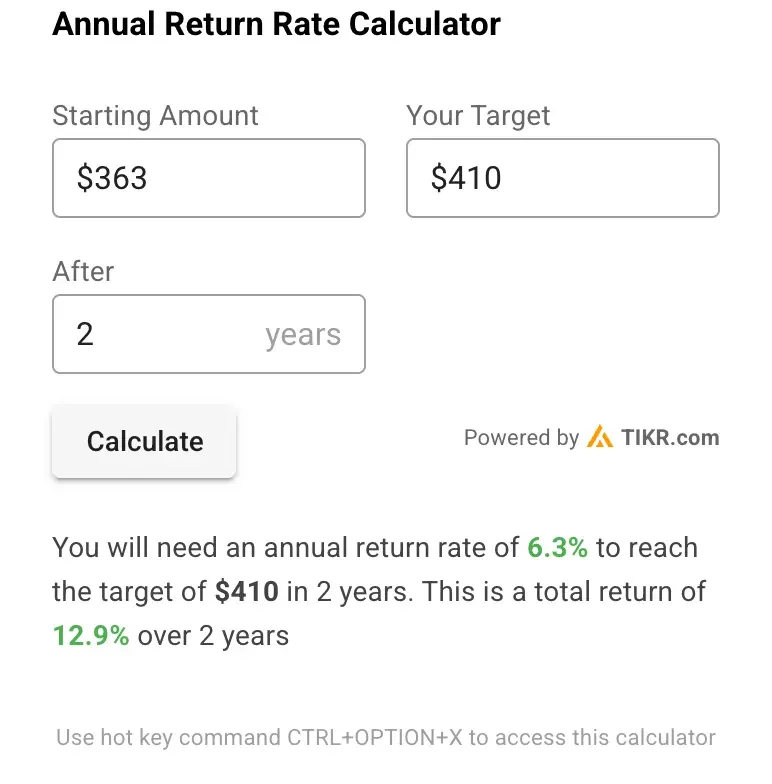

EPS normalizzato atteso ($17) * Rapporto P/E a termine (23x) + Dividendi attesi ($19) = Prezzo atteso dell’azione ($410)

Il prezzo atteso del titolo HD a 2 anni che otterremmo da questa valutazione è di 410 dollari per azione.

Con le azioni di Home Depot attualmente scambiate a circa 362 dollari per azione, ciò implica che il titolo della blue-chip potrebbe avere un potenziale rialzo del 13% nei prossimi due anni o un rendimento annualizzato del 6%.

Sebbene il titolo HD offra un potenziale di rialzo nei prossimi due anni, è probabile che sottoperformi i mercati più ampi.

Ad esempio, l’indice S&P 500 ha generato un rendimento medio annuo del 10% negli ultimi sei decenni.

Ricordiamo che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

Qual è il prezzo obiettivo delle azioni HD?

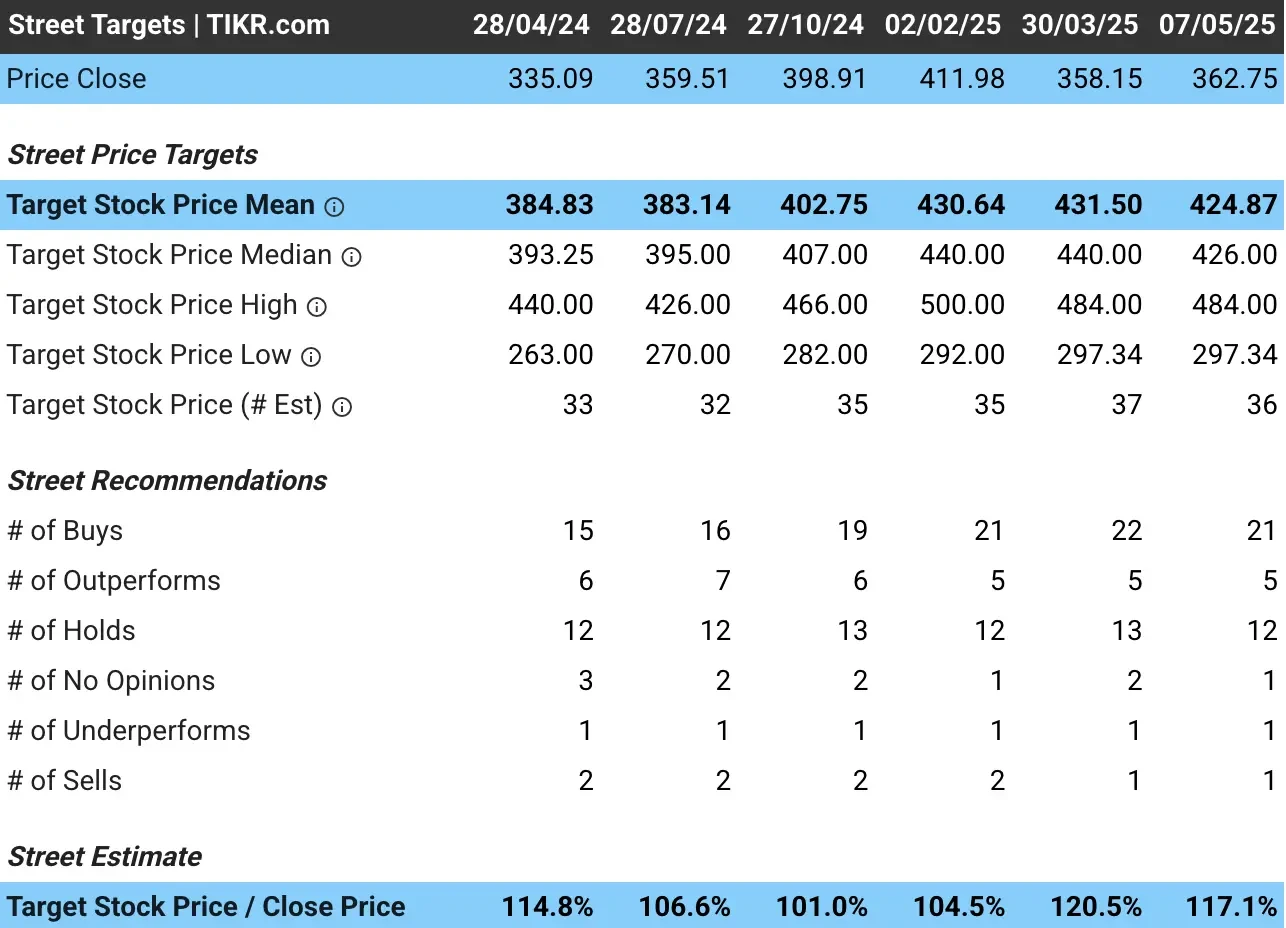

Gli analisti hanno un obiettivo di prezzo medio di circa 425 dollari per azione per le azioni di Home Depot, il che indica che vedono quasi il 17% di rialzo oggi per il gigante del miglioramento della casa sulla base del suo prezzo attuale:

Anche in questo caso, se il titolo HD ha registrato un rendimento totale del 17% in due anni, è probabile che sottoperformi i mercati più ampi, dato che l’indice S&P 500 ha generato un rendimento medio annuo del 10% negli ultimi sei decenni.

Questo ci porta a credere che Home Depot potrebbe essere oggi leggermente sopravvalutato.

Rischi da considerare

Anche se la nostra valutazione e gli obiettivi di prezzo degli analisti suggeriscono che il titolo potrebbe valere circa 410 dollari per azione, gli investitori dovrebbero essere consapevoli di diversi rischi per il titolo:

- Sensibilità al mercato immobiliare: La performance dell’azienda è strettamente legata all’attività del mercato immobiliare, che rimane sotto pressione a causa dei tassi ipotecari elevati.

- Ambiente di spesa dei consumatori: Le incertezze macroeconomiche e le pressioni inflazionistiche potrebbero influire sulla disponibilità dei consumatori a intraprendere grandi progetti di miglioramento della casa.

- Concorrenza: HD deve affrontare la concorrenza di concorrenti tradizionali come Lowe’s, di rivenditori specializzati e di operatori di e-commerce che si stanno espandendo nel settore del miglioramento della casa.

- Rischio di valutazione: ai livelli attuali, la valutazione di HD lascia uno spazio limitato per errori di esecuzione o pressioni economiche esterne.

- Saturazione della crescita: Con una base di negozi matura in Nord America, HD deve affrontare la sfida di trovare ulteriori vie di crescita oltre all’aumento della quota di mercato e al miglioramento della produttività.

TIKR Takeaway

Il titolo Home Depot rappresenta un investimento retail di alta qualità con caratteristiche difensive e una storia di creazione di valore per gli azionisti.

Tuttavia, oggi il titolo potrebbe essere un po’ sopravvalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!