Punti di forza:

- Capgemini SE è un leader globale nei servizi di consulenza, tecnologia e ingegneria che aiuta le imprese a modernizzare l'IT, ad accelerare la trasformazione digitale e a implementare l'AI e il cloud su scala, servendo clienti in Europa, Nord America e nei mercati in rapida crescita dell'Asia-Pacifico.

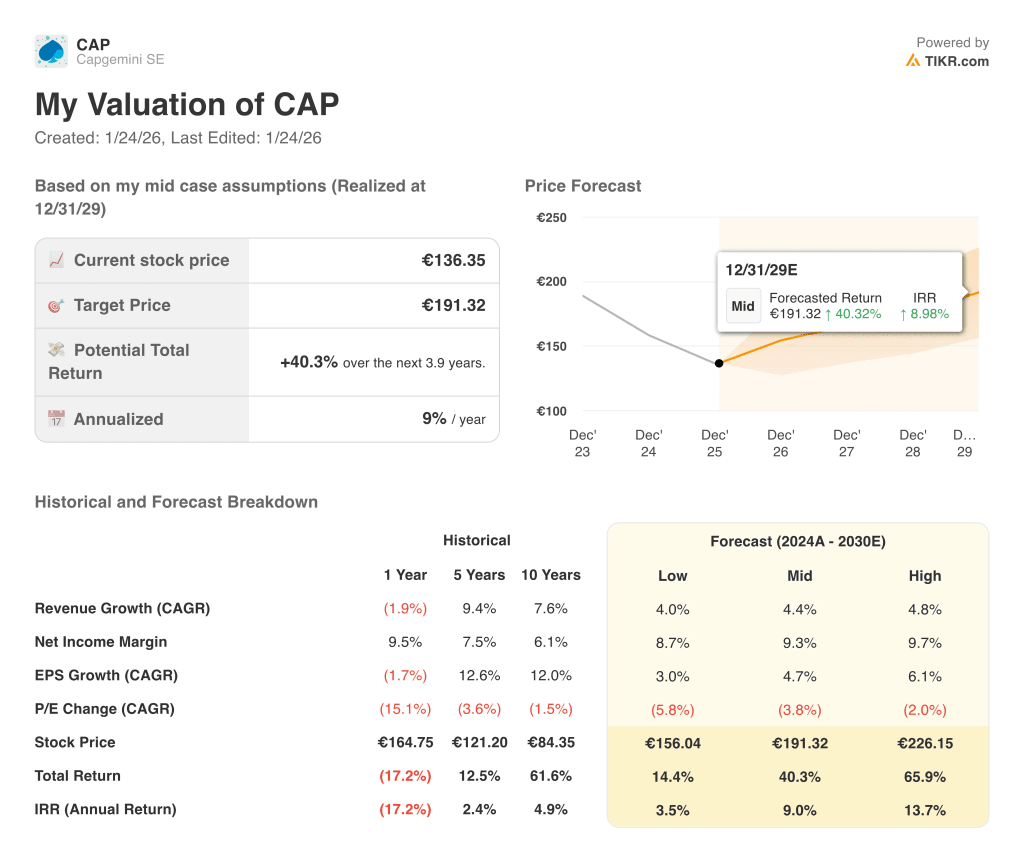

- In base alle nostre ipotesi di valutazione, il titolo CAP potrebbe ragionevolmente raggiungere 191 euro per azione entro dicembre 2029.

- Ciò implica un rendimento totale del 40,3% dal prezzo odierno di 136 euro, con un rendimento annualizzato del 9,0% nei prossimi 3,9 anni.

Capgemini SE (CAP) sta approfondendo il suo ruolo di partner strategico per la trasformazione digitale, combinando le capacità di consulenza, cloud e ingegneria per supportare le grandi imprese nella modernizzazione dei sistemi legacy e nell'implementazione di soluzioni data-driven in tutte le loro attività.

L'azienda sfrutta la sua rete di distribuzione globale e le sue competenze di dominio per progettare, costruire e gestire piattaforme IT e processi aziendali complessi, in modo che i clienti possano scalare l'intelligenza artificiale, l'analisi e l'automazione in modo più efficiente, migliorando al contempo la resilienza e l'esperienza dei clienti.

La presenza diversificata di Capgemini nei settori dei servizi finanziari, del settore pubblico, manifatturiero, dei beni di consumo e delle telecomunicazioni aiuta ad attenuare le oscillazioni cicliche, mentre i contratti a lungo termine e i servizi gestiti garantiscono ricavi ricorrenti e visibilità sulla domanda futura.

Il management continua a concentrarsi su segmenti ad alto valore come il cloud, i dati e l'intelligenza artificiale, e sta allineando il suo portafoglio verso lavori a più alto margine e guidati dall'innovazione, mantenendo al contempo la disciplina dei costi nel suo modello di fornitura globale.

Ecco perché il titolo Capgemini potrebbe offrire solidi rendimenti fino al 2029 grazie all'esecuzione della domanda di trasformazione digitale e del cloud, utilizzando un'allocazione disciplinata del capitale e mantenendo una redditività interessante.

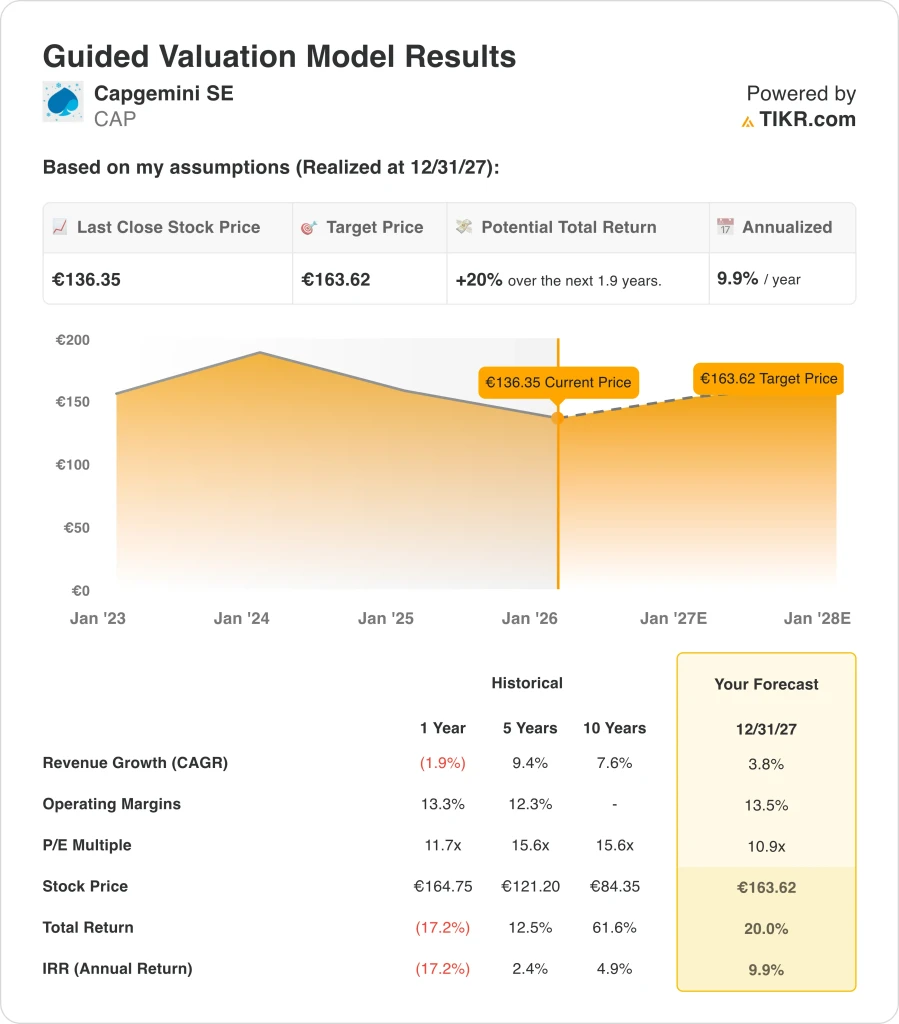

Cosa dice il modello per il titolo Capgemini

Abbiamo analizzato il potenziale di rialzo del titolo Capgemini utilizzando ipotesi di valutazione che riflettono il profilo di crescita equilibrato, la tenuta dei margini e un multiplo di valutazione ragionevole per un leader dei servizi IT maturo ma ancora in crescita.

Sulla base delle stime di una crescita annua dei ricavi del 3,8%, di margini di utile netto del 13,5% e di un multiplo P/E normalizzato di 10,9x, il modello prevede che il titolo Capgemini possa passare da 136 a 164 euro per azione nei prossimi due anni.

Si tratterebbe di un rendimento totale del 20%, o di un rendimento annualizzato del 9,9% nei prossimi 2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Capgemini:

1. Crescita dei ricavi: 3.8%

Nell'ultimo decennio Capgemini ha registrato una crescita dei ricavi a una cifra media, sostenuta da una domanda costante di servizi applicativi, modernizzazione delle infrastrutture e progetti di consulenza da parte della sua base clienti globale.

Negli ultimi anni, la crescita è stata attenuata dall'incertezza macroeconomica e dal rallentamento della spesa discrezionale per l'IT, ma i fattori strutturali come la migrazione al cloud, la modernizzazione dei dati e l'adozione dell'intelligenza artificiale rimangono intatti e dovrebbero sostenere una graduale riaccelerazione quando le condizioni si normalizzeranno.

Sulla base di questi fattori e delle stime di consenso degli analisti, un'ipotesi di crescita annuale dei ricavi del 3,8% sembra ragionevole per un leader maturo dei servizi IT che ha ancora spazio per espandersi nelle soluzioni basate su dati, cloud e AI.

2. Margini operativi: 13.5%

Capgemini ha storicamente realizzato margini operativi a due cifre, grazie alla sua capacità di gestire l'utilizzo, i prezzi e l'efficienza delle consegne nella sua forza lavoro globale.

L'azienda continua a ottimizzare la propria base di costi attraverso l'industrializzazione delle consegne, l'offshoring selettivo e un mix disciplinato di offerte a più alto valore, come i servizi di consulenza, cloud e dati, che generalmente comportano una migliore redditività.

Allo stesso tempo, Capgemini deve continuare a investire in talenti, innovazione e capacità in materia di IA, cybersecurity e soluzioni specifiche per il settore, quindi l'espansione dei margini sarà probabilmente graduale piuttosto che drastica.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 13,5%, che è in linea con la recente performance dell'azienda e riflette un equilibrio tra guadagni di efficienza e investimenti continui in iniziative di crescita.

3. Multiplo P/E di uscita: 10,9x

Capgemini è attualmente quotata a un multiplo P/E a due cifre, inferiore a quello di alcune società di software e cloud a crescita più rapida, ma sostanzialmente in linea con altri grandi fornitori di servizi IT diversificati.

Il multiplo riflette la solida posizione competitiva e la base di ricavi ricorrenti dell'azienda, ma incorpora anche la cautela degli investitori nei confronti di una spesa IT aziendale macro-sensibile e della ciclicità del lavoro a progetto.

Sulla base delle stime di consenso degli analisti, nel nostro modello manteniamo un multiplo P/E di uscita pari a 10,9x, coerente con un'attività di servizi IT costante e di alta qualità che offre una crescita e una generazione di cassa ragionevoli senza ipotizzare una rivalutazione aggressiva.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo CAP fino al 2030 mostrano risultati diversi in base all'evoluzione della crescita, dei margini e della valutazione nel tempo (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei ricavi e i margini di CAP rimangono sotto pressione, poiché i budget IT rimangono limitati → rendimento annuo del 6,2%.

- Caso medio: I progetti di trasformazione digitale e cloud si stabilizzano e poi si riprendono → 11,9% di rendimenti annuali

- Caso alto: La domanda di programmi di dati, AI e cloud su larga scala accelera → 16,9% di rendimenti annuali

Nello scenario conservativo, il titolo offre ancora modesti rendimenti positivi grazie alla base di clienti diversificata, al mix di servizi resilienti e al forte flusso di cassa libero, ma il rialzo è limitato se la crescita dovesse rimanere più contenuta.

Sia per i potenziali acquirenti che per gli attuali azionisti, il modello di valutazione aiuta a definire le aspettative in merito ai diversi percorsi di crescita e di margine che potrebbero comportare, piuttosto che implicare che un particolare rialzo sia garantito.

Scopri cosa pensano gli analisti delle azioni CAP in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Capgemini da qui?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!