Aspetti salienti:

- SEB SA è leader mondiale nel settore delle piccole attrezzature domestiche e delle pentole e continua a espandersi in Europa, nelle Americhe e in Asia, sfruttando il suo ampio portafoglio di marchi professionali e di consumo per difendere il potere di determinazione dei prezzi e i margini.

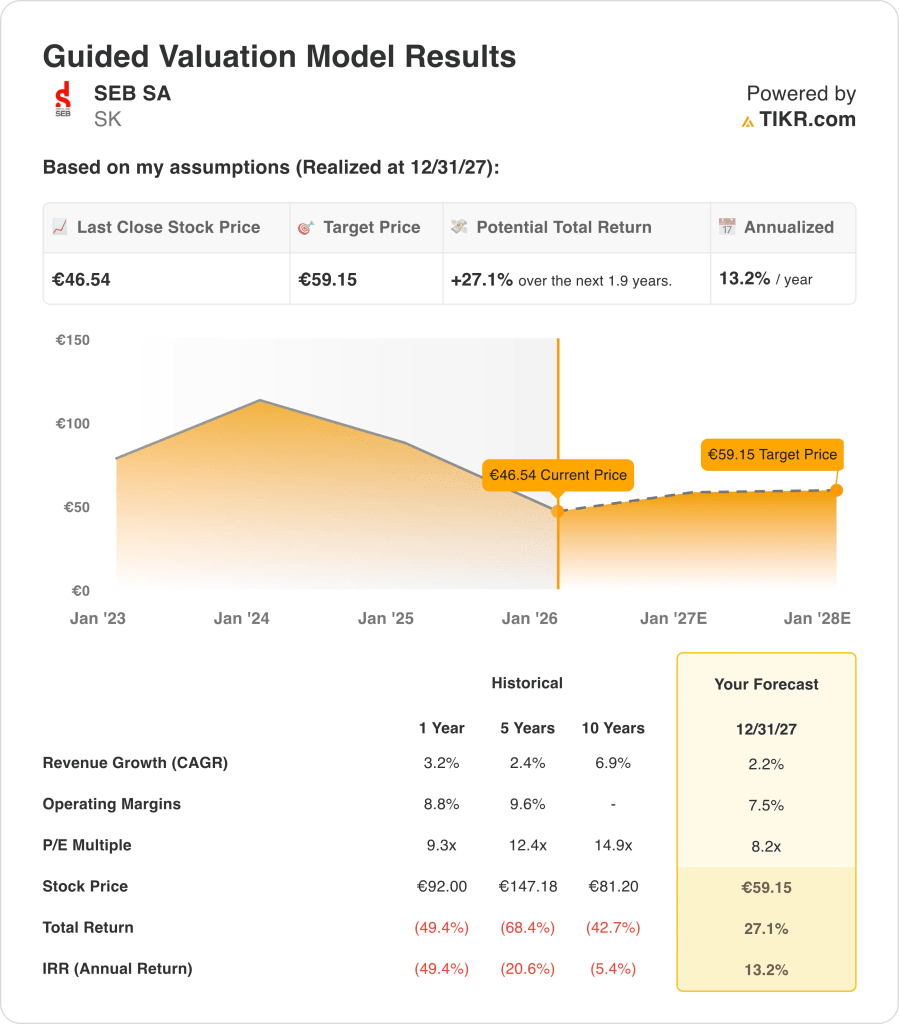

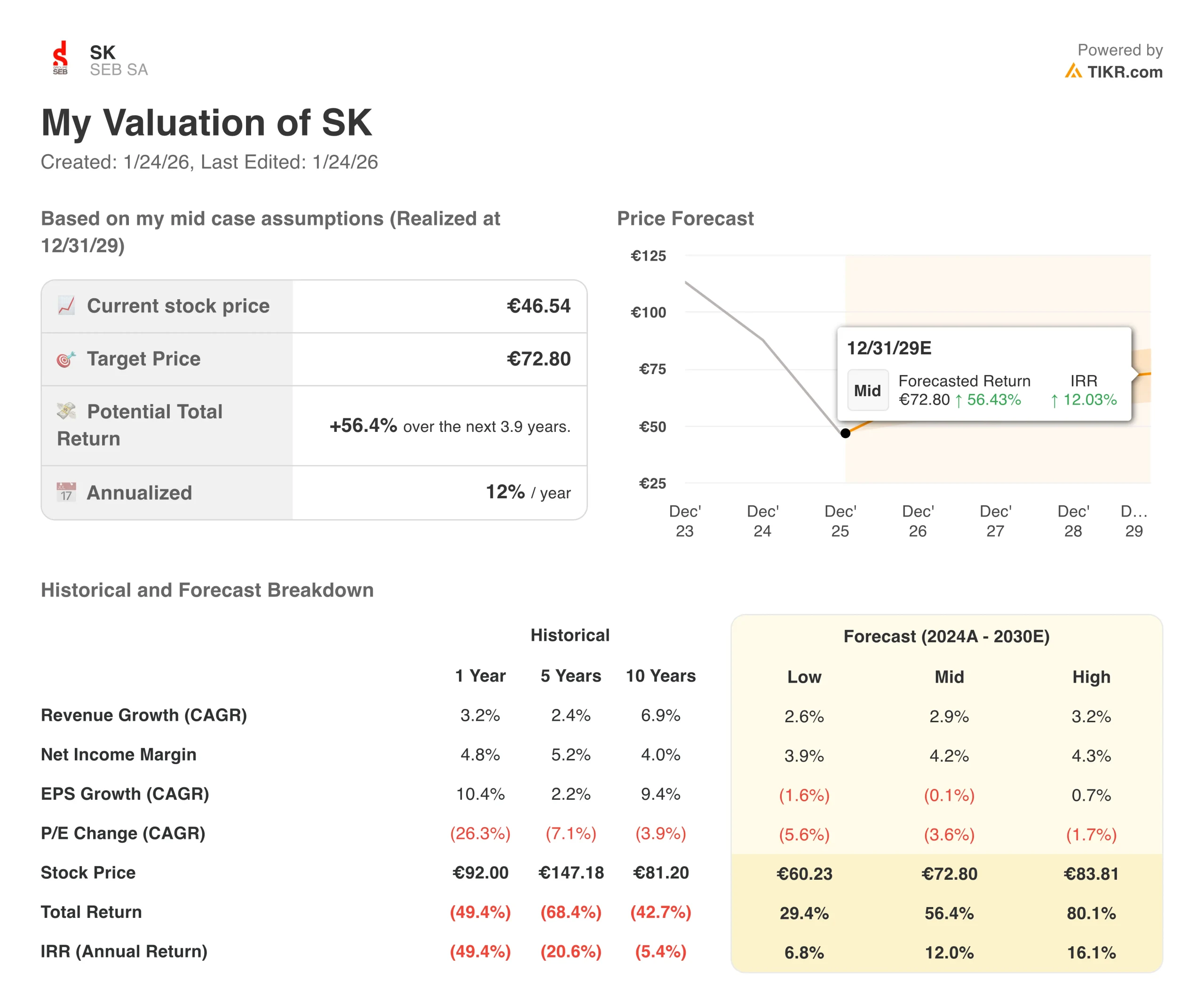

- In base alle nostre ipotesi di valutazione, il titolo SK potrebbe ragionevolmente raggiungere i 73 euro per azione entro dicembre 2029.

- Ciò implica un rendimento totale del 56,4% dal prezzo odierno di 47 euro, con un rendimento annualizzato del 12,0% nei prossimi 3,9 anni.

SEB SA (SK) produce e commercializza piccole apparecchiature domestiche e pentole con marchi noti come Tefal, Moulinex, Rowenta, WMF e altri, e serve consumatori e professionisti in Europa, America, Medio Oriente, Africa e Asia.

L'azienda vanta una lunga storia di innovazione nel settore degli elettrodomestici da cucina e delle pentole e continua a investire nello sviluppo dei prodotti e nell'espansione geografica per sostenere la crescita a lungo termine.

Negli ultimi anni SK ha dovuto affrontare la volatilità del prezzo delle azioni, ma il suo portafoglio diversificato, il forte riconoscimento del marchio e l'impronta globale le offrono molteplici leve per sostenere la generazione di cassa e i margini attraverso i cicli.

Ecco perché il titolo SEB SA potrebbe offrire solidi rendimenti fino al 2029, grazie alla stabilizzazione della crescita e dei margini, mentre il mercato rivaluta le azioni avvicinandole ai livelli di valutazione storici.

Cosa dice il modello per il titolo SEB SA

Abbiamo analizzato il potenziale di rialzo del titolo SEB SA utilizzando ipotesi di valutazione che riflettono le prospettive di crescita moderata dei ricavi, il profilo di redditività stabile e un multiplo di valutazione leggermente inferiore alla media di lungo periodo.

Sulla base delle stime di crescita dei ricavi annui del 2,9%, dei margini operativi del 7,5% e di un multiplo P/E normalizzato di 8,2x, il modello prevede che il titolo SEB SA possa salire da 47 a 59 euro per azione.

Si tratterebbe di un rendimento totale del 27,1%, o di un rendimento annualizzato del 13,2% nei prossimi 2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SEB SA:

1. Crescita dei ricavi: 2,2%.

Il fatturato di SEB SA è cresciuto modestamente nel tempo, con un tasso di crescita annuale composto del 2,4% negli ultimi cinque anni e del 6,9% negli ultimi dieci anni.

Nell'ultimo anno, la crescita è rallentata al 3,2%, riflettendo un ambiente di consumo più difficile e una normalizzazione dopo gli anni precedenti di elevata domanda di prodotti per la casa e la cucina.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita annuale dei ricavi del 2,9%, che si colloca al centro degli scenari basso, medio e alto del modello e leggermente al di sopra del recente CAGR quinquennale.

Questa ipotesi tiene conto di una ripresa costante ma non aggressiva della spesa delle famiglie, di un graduale aumento dei prezzi sostenuto dai marchi forti di SK e di una continua diversificazione geografica.

2. Margini operativi: 7.5%

Storicamente, SEB SA ha realizzato margini operativi a una sola cifra: la valutazione guidata indica un margine del 7,5% rispetto all'8,8% dell'anno più recente e al 9,6% degli ultimi cinque anni.

Sulla base delle stime di consenso degli analisti, utilizziamo il 7,5% come ipotesi di margine operativo, inferiore alla media quinquennale ma in linea con le previsioni del modello guidato.

Ciò riflette la cauta opinione che SK possa mantenere una solida redditività grazie alla disciplina dei costi e ai vantaggi di scala, anche se i margini potrebbero rimanere leggermente al di sotto dei picchi storici a causa della normalizzazione della spesa dei consumatori e dell'intensa concorrenza.

3. Multiplo P/E in uscita: 8,2x

Il titolo di SEB SA è stato scambiato a un multiplo P/E medio di 12,4x negli ultimi cinque anni e di 14,9x nei dieci anni precedenti, ma la valutazione attuale è più bassa dopo un periodo di debolezza del prezzo delle azioni e di aspettative di crescita più contenute.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 8,2x nella nostra ipotesi intermedia, riconoscendo che gli investitori potrebbero continuare a chiedere un margine di sicurezza data l'esposizione ciclica e la crescita moderata.

Tuttavia, se SK si impegna bene nel controllo dei costi, nell'innovazione e nell'espansione geografica, potrebbe esserci spazio per una rivalutazione verso le medie storiche, che sosterrebbe il rendimento annualizzato a due cifre previsto dal modello.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo SK fino al 2030 mostrano risultati diversi in base alla crescita dei ricavi, alla performance dei margini e al modo in cui il mercato valuta l'azienda (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I ricavi crescono del 2,6% annuo, i margini di utile netto raggiungono il 3,9% e il multiplo P/E di uscita rimane sotto pressione → rendimento annuo del 6,2%.

- Caso medio: I ricavi crescono del 2,9% all'anno, i margini di utile netto raggiungono il 4,2% e il multiplo P/E in uscita migliora in misura modesta → 11,9% i rendimenti annuali

- Caso alto: I ricavi crescono del 3,2% annuo, i margini di utile netto si espandono al 4,3% e il mercato assegna un multiplo P/E più elevato → 16,9% di rendimenti annui

Anche nello scenario conservativo basso, le azioni SK mostrano rendimenti attesi positivi, sostenuti dal portafoglio di marchi diversificati, dalla rete di distribuzione globale e dalla capacità dell'azienda di generare liquidità in diversi cicli economici.

Tuttavia, i casi medio e alto illustrano come modesti miglioramenti della crescita e della redditività, combinati con un parziale recupero della valutazione, possano aumentare significativamente i rendimenti per gli azionisti.

Scopri cosa pensano gli analisti del titolo SK in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo SEB da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!