Punti di forza:

- Opportunità di integrazione: Le recenti acquisizioni di FBM e ADG ampliano la portata e le capacità interne di Pro.

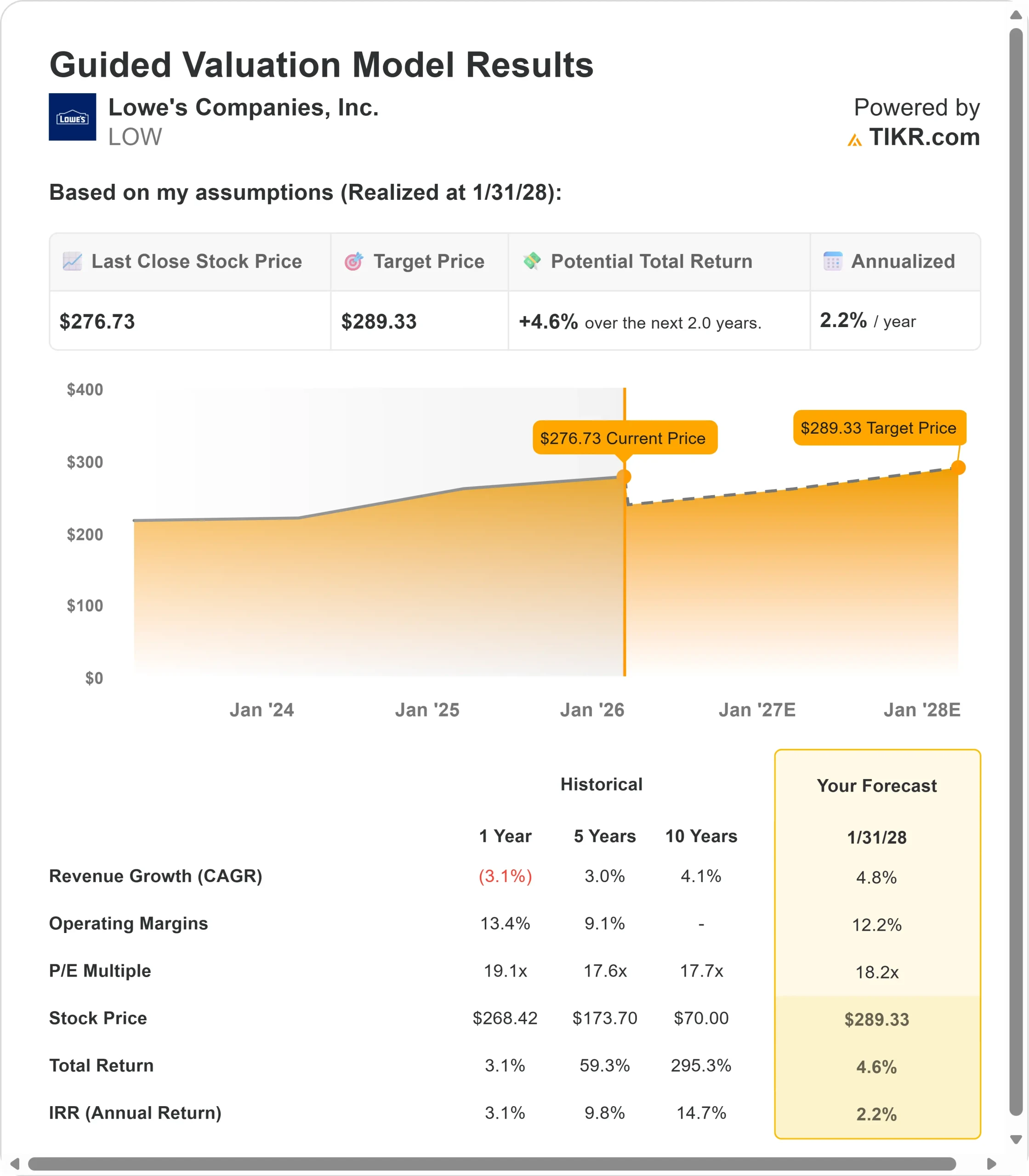

- Proiezione del prezzo: Il titolo potrebbe raggiungere i 289 dollari entro gennaio 2028 grazie alle iniziative strategiche.

- Guadagni potenziali: Questo implica un rendimento totale del 4,6% dall'attuale prezzo di 277 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua del 2,2% circa nei prossimi 2 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Lowe's(LOW) sta attraversando un mercato difficile per il miglioramento della casa, ma gli investimenti strategici segnalano la fiducia nella ripresa a lungo termine. Con vendite comparabili che dovrebbero essere all'incirca piatte per il 2025, il management sta investendo pesantemente in capacità che guideranno la crescita quando i mercati immobiliari si stabilizzeranno.

L'acquisizione di Foundation Building Materials per 8,8 miliardi di dollari e l'acquisto di Artisan Design Group creano una piattaforma completa per gli interni.

Le 370 sedi di FBM rafforzano l'evasione nei mercati urbani ad alta densità, dove Lowe's ha una presenza fisica minore. Insieme agli strumenti di intelligenza artificiale e ai 30 milioni di membri di MyLowe's Rewards (che acquistano due volte più spesso e spendono il 50% in più rispetto ai non membri), stanno prendendo forma diversi motori di crescita.

I risultati del terzo trimestre hanno mostrato una buona resistenza, con un margine operativo rettificato del 12,4%, in crescita di 10 punti base, e un EPS rettificato di 3,06 dollari, in aumento del 6%.

Nonostante la domanda legata all'uragano abbia perso 100 punti base, l'azienda ha registrato risultati positivi in 10 categorie su 14 e una crescita a due cifre dei servizi domestici.

Cosa dice il modello per le azioni Lowe's

Abbiamo analizzato la trasformazione di Lowe's in una piattaforma completa di soluzioni per la casa che serve sia clienti fai-da-te che professionisti.

- La strategia Total Home si concentra su: crescita del business dei professionisti, accelerazione online, programmi di fidelizzazione, espansione dei servizi per la casa e produttività degli spazi.

- Con un'enorme opportunità di penetrazione nei sobborghi e con i proprietari di case statunitensi che detengono 33.000 miliardi di dollari di capitale proprio, il margine di manovra è significativo.

Utilizzando una crescita annuale dei ricavi del 4,8% e margini operativi del 12,2%, il nostro modello prevede una quotazione di 289 dollari entro 2 anni a un multiplo P/E di 18,2x.

Ciò rappresenta una compressione rispetto all'attuale P/E di 21,7x. La diluizione dell'acquisizione (50 punti base) e l'incertezza immobiliare a breve termine giustificano una certa contrazione del multiplo.

Tuttavia, la valutazione riflette la fiducia nell'esecuzione del management e nel potenziale di ripresa del mercato.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo LOW:

1. Crescita dei ricavi: 4.8%

La crescita di Lowe opera attraverso canali complementari:

Pro Momentum: L'attività Pro di piccole e medie dimensioni registra una crescita trimestrale costante. I premi MyLowe's Pro, il Pro Extended Aisle (selezione e consegna ampliate) e gli sconti giornalieri del 5% sulle carte di credito hanno un buon riscontro.

Servizi per la casa: Incremento a due cifre dei profitti grazie a soluzioni tecnologiche che semplificano il percorso del cliente dal preventivo all'installazione. Finestre, porte, HVAC e scaldabagni stanno guadagnando terreno a causa dell'invecchiamento del parco immobiliare statunitense, e i proprietari di casa sfruttano il capitale proprio per le sostituzioni piuttosto che trasferirsi e rinunciare ai bassi tassi ipotecari.

Integrazione FBM: Foundation Building Materials ha realizzato 1,3 miliardi di dollari di vendite nel quarto trimestre, espandendosi in progetti commerciali tra cui centri dati e strutture mediche. La divisione 50/50 tra commerciale e residenziale crea una stabilità anticiclica: quando l'edilizia abitativa rallenta, il commerciale ottiene risultati migliori. Artisan Design Group aggiunge soluzioni per interni, dai pavimenti agli armadietti.

Forza digitale: Vendite online in aumento dell'11,4% nel terzo trimestre. L'assistente AI Mylow raddoppia i tassi di conversione. Il lancio del marketplace amplia l'assortimento senza rischi di inventario.

2. Margini operativi: 12.2%

Bilanciare l'espansione con gli investimenti:

Il margine operativo del terzo trimestre ha raggiunto il 12,4%, con un aumento di 10 punti base. L'azienda ha realizzato 1 miliardo di dollari di miglioramenti della produttività.

FBM e ADG faranno pressione sui margini di 50 punti base nel 2026, ma la dirigenza prevede sinergie a livello di EBITDA.

I risparmi assicurativi finanziano riduzioni tariffarie che favoriscono i volumi. Gli strumenti di intelligenza artificiale garantiscono incrementi di produttività a due cifre e aumentano la soddisfazione dei clienti di 200 punti base.

3. Multiplo P/E di uscita: 18,2x

L'attuale 21,7x si riduce a 18,2x nelle nostre previsioni.

Il titolo ha registrato una media di 19,1x nell'ultimo anno e di 18,2x negli ultimi tre anni.

La compressione riflette i venti contrari all'edilizia, il lavoro di integrazione e la pausa di riacquisto durante la riduzione della leva finanziaria, che porterà il rapporto di leva a 2,75x entro la metà del 2027. Tuttavia, 18,2x riconosce la leadership di mercato, l'impegno del 95% dei dipendenti, l'adozione dell'IA d'élite e la strategia globale Total Home.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

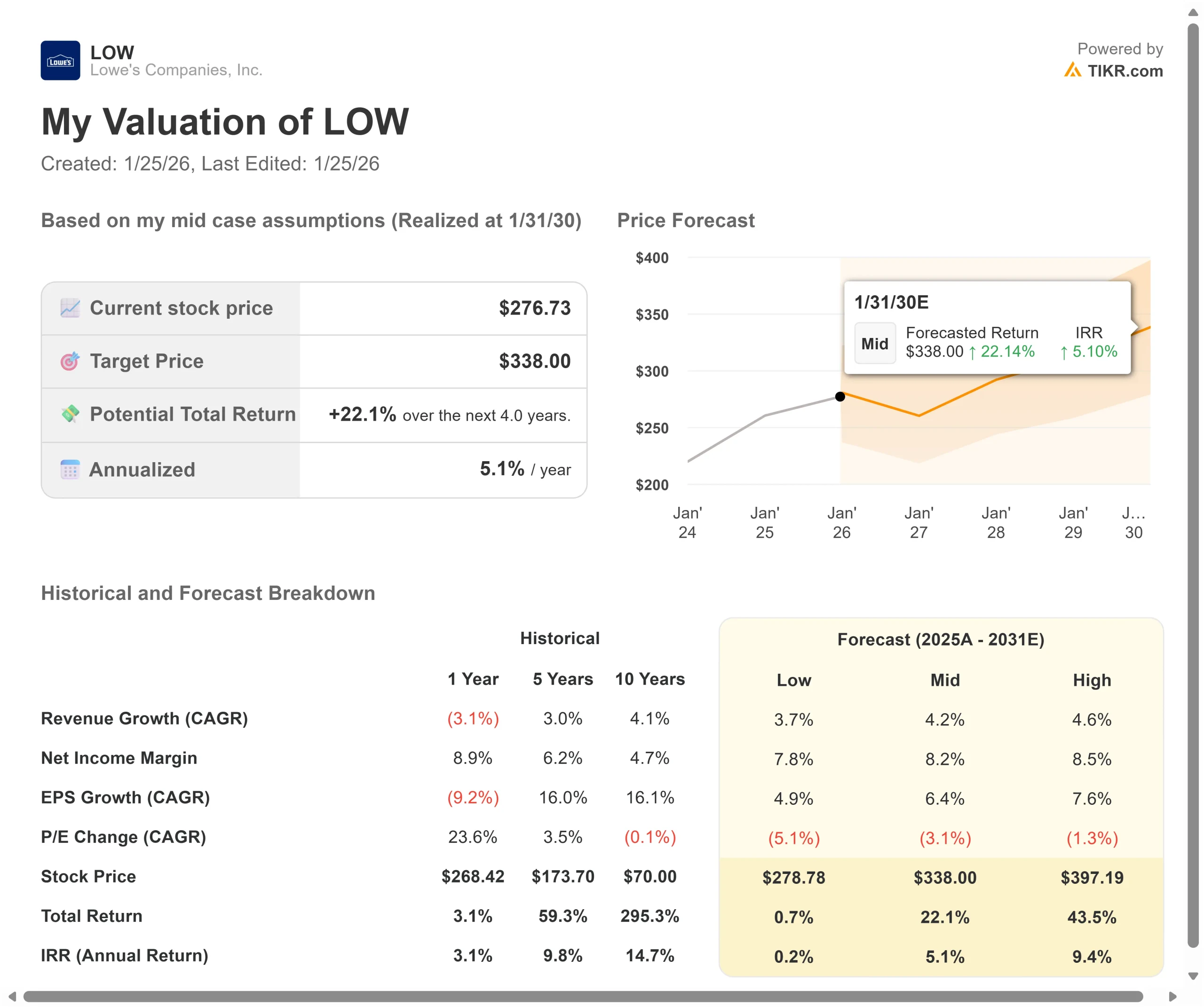

I rivenditori di articoli per la casa devono affrontare la ciclicità degli alloggi e la volatilità dei consumatori. Ecco come potrebbe andare Lowe's fino a gennaio 2028:

- Caso basso: se la crescita rallenta al 3,7% con margini del 7,8%, il titolo offre un rendimento annuo dello 0,2%, raggiungendo i 279 dollari.

- Caso medio: Con una crescita del 4,2% e margini dell'8,2%, si prevede un rendimento annuo del 5,1%, fino a 338 dollari.

- Caso alto: se le iniziative portano a una crescita del 4,6% con margini dell'8,5%, i rendimenti raggiungono il 9,4% annuo a 397 dollari.

Scopri cosa pensano gli analisti delle azioni LOW in questo momento (gratis con TIKR).

L'intervallo riflette gli scenari di ripresa dell'edilizia residenziale.

Rischi negativi: tassi elevati prolungati, rallentamento dell'edilizia commerciale o integrazione più difficile. Catalizzatori di rialzo: Tassi HELOC (scesi dal 10-12% all'8-10%) sblocco di 11-13 trilioni di dollari di capitale proprio utilizzabile, aumento più rapido della produttività dell'intelligenza artificiale e cross-selling FBM/ADG superiore alle aspettative.

Quanto rialzo ha il titolo Lowe's da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!