Principali risultati:

- Leadership in elettrofisiologia: Le vendite di EP sono aumentate del 63% nel terzo trimestre, con FARAPULSE che ha trattato oltre 500.000 pazienti e ha conquistato una quota del mercato EP complessivo.

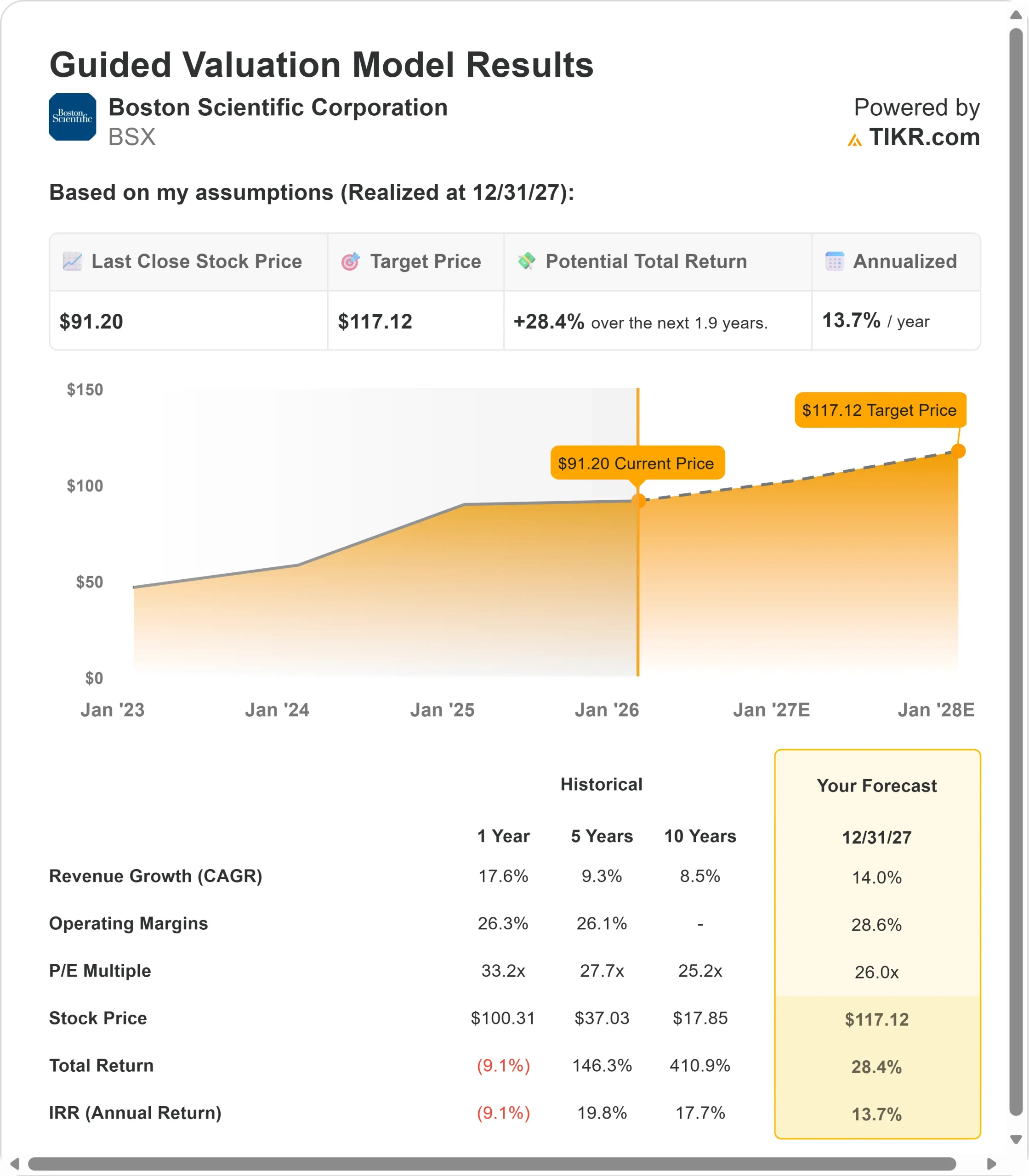

- Proiezione del prezzo: Sulla base dello slancio attuale, il titolo potrebbe raggiungere i 117 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 28% dal prezzo attuale di 91 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua del 14% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Boston Scientific(BSX) ha appena realizzato un altro trimestre che ha superato le aspettative su tutta la linea. Le vendite organiche del terzo trimestre sono cresciute del 15%, superando la fascia alta della guidance del 12%-14%. L'EPS rettificato di 0,75 dollari è cresciuto del 19%, battendo anche le aspettative. Ma la vera storia è rappresentata da due attività che stanno ridefinendo i loro mercati: Elettrofisiologia e WATCHMAN.

- Le vendite di EP sono esplose del 63%, mentre FARAPULSE continua la sua corsa dominante, con oltre 500.000 pazienti trattati e 1 cliente su 3 che ora utilizza il sistema di mappatura OPAL integrato.

- WATCHMAN ha registrato un'eccezionale crescita del 35%, superando i 600.000 pazienti trattati, con circa il 25% delle procedure statunitensi effettuate in concomitanza con l'ablazione, e questa cifra potrebbe raddoppiare entro il 2028.

- L'azienda ha aumentato le previsioni di crescita organica per l'intero anno al 15,5% e le previsioni di EPS rettificato a 3,02-3,04 dollari, pari a una crescita del 20%-21%.

Nonostante questo slancio, con margini operativi in crescita di 80 punti base al 28% e 3,5 miliardi di dollari di flusso di cassa libero previsto, il titolo BSX viene scambiato a 91 dollari, offrendo un rialzo agli investitori che colgono l'innovazione dell'azienda che crea una categoria.

Cosa dice il modello per le azioni Boston Scientific

Abbiamo analizzato Boston Scientific attraverso la visione dell'amministratore delegato Mike Mahoney di essere "il leader della quota di mercato, non solo nel PFA, ma nel mercato generale della EP nel tempo", guidando contemporaneamente il CAGR del 20% del mercato di WATCHMAN per gli anni a venire.

L'azienda sta attuando una strategia di crescita differenziata.

- FARAPULSE sta semplificando i flussi di lavoro per l'ablazione della fibrillazione atriale con risultati costantemente riproducibili, dimostrati nello studio FARADISE.

- WATCHMAN sta raggiungendo i 5 milioni di pazienti indicati attraverso procedure concomitanti, i dati dello studio CHAMPION in arrivo nel primo semestre del 2026 e WATCHMAN Elite di nuova generazione previsto per la fine del 2027.

- Nel frattempo, attività come la cardiologia interventistica con AGENT DCB, gli interventi periferici e la neuromodulazione con l'imminente acquisizione di Nalu garantiscono una crescita diversificata.

Utilizzando una previsione di crescita annua dei ricavi del 14% e margini operativi del 28,6%, il nostro modello prevede che il titolo salirà a 117 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utile di 26x.

Ciò rappresenta una compressione rispetto all'attuale P/E di Boston Scientific, pari a 27,5x. Dato che l'azienda investe pesantemente nell'infrastruttura del PE, completa l'acquisizione di Nalu Medical e assorbe circa 100 milioni di dollari di venti tariffari annui, una certa compressione del multiplo è ragionevole.

Il vero valore deriva da una crescita sostenuta e superiore al mercato in tutto il portafoglio e dalla continua espansione dei margini.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni BSX:

1. Crescita dei ricavi: 14%

Il motore di crescita di Boston Scientific si sviluppa su più categorie con innovazioni differenziate.

Dominio dell'elettrofisiologia: La EP è cresciuta del 63% con FARAPULSE in testa come tecnologia PFA numero uno. La penetrazione globale dei PFA dovrebbe uscire dal 2025 al 50% e raggiungere l'80% entro il 2028.

L'azienda sta lanciando FARAPOINT per i pazienti complessi entro la fine dell'anno e ha avviato lo studio OPTIMIZE su Cortex AI per la FA persistente.

Con un terzo degli account che ora utilizzano la mappatura OPAL integrata, l'ecosistema si sta rafforzando.

Creazione del mercato WATCHMAN: Con una crescita del 35% e 600.000 pazienti trattati, WATCHMAN non ha ancora raggiunto i 5 milioni di pazienti indicati.

Le procedure concomitanti con FARAPULSE stanno accelerando l'adozione più rapidamente del previsto. I dati dello studio CHAMPION nel primo semestre del 2026 dovrebbero ampliare le indicazioni, mentre il lancio di WATCHMAN Elite alla fine del 2027 rappresenta un ulteriore catalizzatore.

Il management è convinto di poter contare su un CAGR del mercato del 20% per i prossimi anni.

Trasformazione della cardiologia interventistica: Il segmento è cresciuto del 23% grazie al palloncino AGENT rivestito di farmaci negli Stati Uniti, che ora beneficia del pagamento aggiuntivo per le nuove tecnologie a partire dal 1° ottobre.

Lo studio STANCE che studia AGENT nelle lesioni de novo potrebbe raddoppiare la popolazione indicata. Il lancio di SEISMIQ IVL per le coronarie è previsto per l'inizio del 2027, dopo il completamento dello studio FRACTURE nel primo trimestre del 2026.

Forza del portafoglio diversificato: La Cina è cresciuta a metà degli anni '30 nonostante i forti venti contrari del VBP nel settore periferico, dimostrando la capacità del team di compensare le pressioni sui prezzi con l'innovazione.

La recente approvazione da parte dell'NMPA di WATCHMAN FLX Pro e l'espansione della presenza di EP fanno sperare in una crescita sostenuta a metà degli anni '90 in Cina. L'endoscopia è cresciuta del 9%, la neuromodulazione del 9% e gli interventi periferici del 16% a livello operativo.

2. Margini operativi: 28,6%

Boston Scientific opera con un'espansione dei margini leader nel settore, reinvestendo al contempo per la crescita.

Prestazioni attuali: Il margine operativo del terzo trimestre è aumentato di 80 punti base, raggiungendo il 28%, grazie alla forte crescita dei ricavi e al mix di prodotti favorevole. L'espansione del margine per l'intero anno è ora prevista a 100 punti base, nonostante i 100 milioni di dollari di svantaggi tariffari.

Margine lordo di coda: Il margine lordo rettificato ha raggiunto il 71%, con un aumento di 60 punti base rispetto all'anno precedente. Il miglioramento è dovuto a un mix favorevole, con attività in forte crescita e ad alto margine come EP e WATCHMAN che hanno compensato l'impatto delle tariffe. Il management prevede un leggero miglioramento del margine lordo per l'intero anno.

Reinvestimento strategico: L'azienda punta a circa 50 punti base di espansione annuale del margine operativo fino al 2028. La spesa per la ricerca e lo sviluppo, pari al 9%-10%, rappresenta un investimento di fascia alta a sostegno della pipeline di innovazione. L'azienda sta deliberatamente moderando il ritmo di espansione dei margini per finanziare le iniziative di crescita.

3. Multiplo P/E di uscita: 26x

Il mercato valuta attualmente Boston Scientific a 27,5x gli utili. Abbiamo scelto 26x come multiplo di uscita per rimanere prudenti.

Leggera compressione rispetto all'attuale: il P/E di Boston Scientific ha registrato una media di 33,2x nell'ultimo anno e di 27,7x su 5 anni. Il multiplo attuale riflette un'esecuzione solida e una crescita differenziata, ma è ragionevole una certa compressione man mano che l'attività si espande e le categorie a forte crescita come la PE devono affrontare confronti più difficili.

Premio di qualità garantito: Boston Scientific merita un premio rispetto alle medie del settore medicale grazie alla sua crescita organica del 15,5% (ben al di sopra del 9% di crescita del mercato), ai margini operativi del 28% con un'espansione annua di 100 punti base, alla chiara leadership nei settori EP e WATCHMAN con fossati competitivi sempre più ampi e alla disciplinata allocazione del capitale che genera 3,5 miliardi di dollari di free cash flow con una conversione del 70%-80%.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

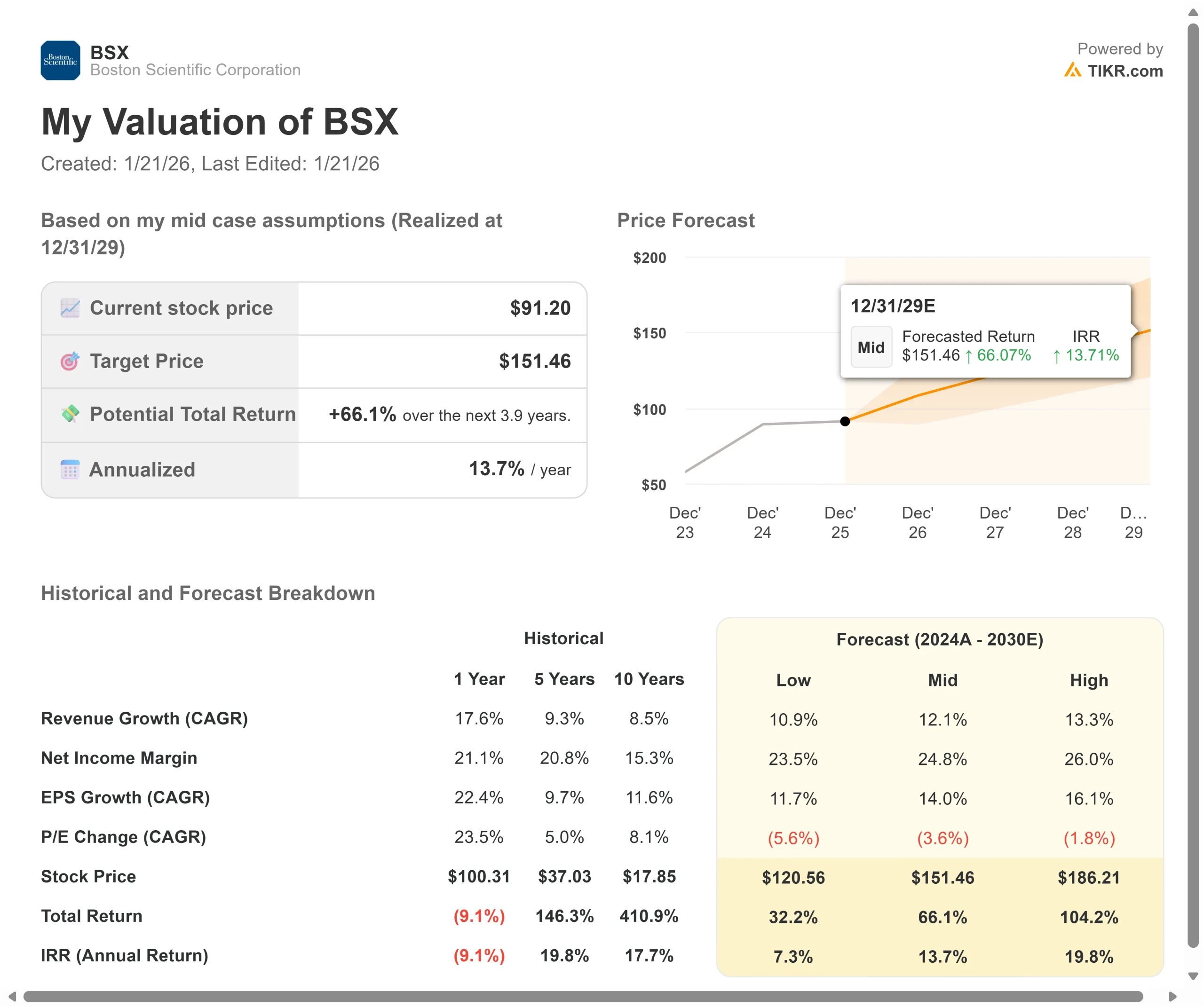

I mercati dei dispositivi medici sono esposti a rischi competitivi e normativi. Ecco come potrebbe andare il titolo Boston Scientific in diversi scenari fino a dicembre 2027:

- Caso basso: se la crescita dei ricavi rallenta al 10,9% e i margini si riducono a circa il 24%, il titolo offre comunque un rendimento annuo del 7,3%.

- Caso medio: Con una crescita del 12,1% e margini del 25% (le nostre ipotesi di base convertite in margini di reddito netto), prevediamo un rendimento annuo del 13,7%.

- Caso alto: se i dati di CHAMPION favoriscono una più rapida adozione di WATCHMAN e Boston Scientific mantiene margini del 26% con una crescita del 13,3%, i rendimenti potrebbero raggiungere il 19,8% annuo.

Scopri cosa pensano gli analisti delle azioni BSX in questo momento (gratis con TIKR) >>>

L'intervallo riflette i diversi esiti della sperimentazione CHAMPION, le dinamiche competitive del PE con il lancio di altre tecnologie PFA e l'esecuzione dell'aggiornamento della piattaforma CRM DENALI che verrà lanciata nel 2026-2028.

Nell'ipotesi bassa, la concorrenza guadagna quote in EP o CHAMPION non riesce a espandere in modo significativo le indicazioni di WATCHMAN.

Nel caso più alto, l'adozione di concomitanti accelera ulteriormente, AGENT conquista una quota significativa di DCB coronarici prima dell'arrivo della concorrenza e l'acquisizione di Nalu apre una crescita sostanziale nella stimolazione nervosa periferica.

Quanto può salire il titolo Boston Scientific da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!