Punti di forza:

- Strategia di convergenza: Il 41% dei clienti in fibra utilizza anche il wireless di AT&T, con conseguente riduzione del tasso di abbandono e aumento del valore di vita.

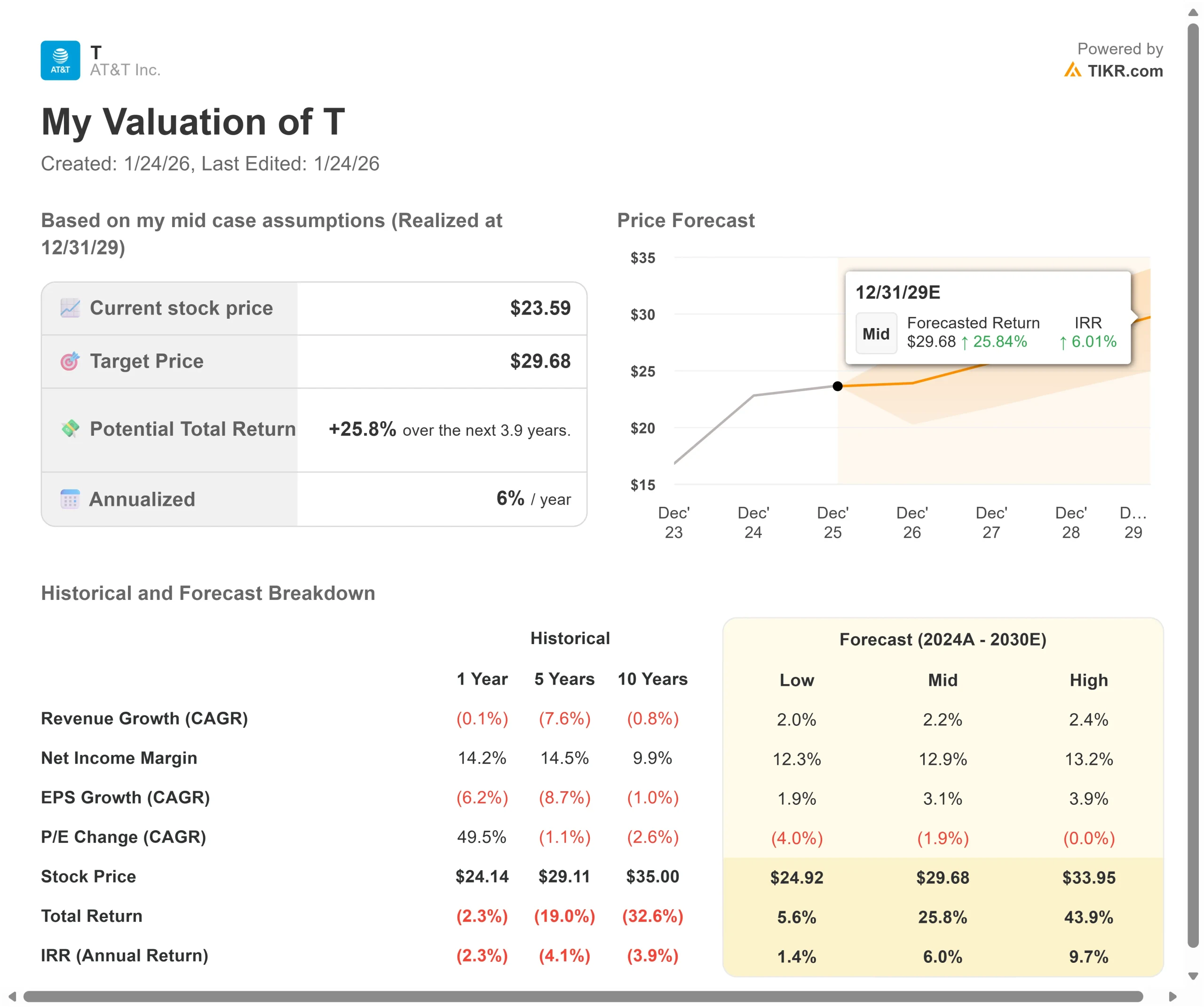

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo potrebbe raggiungere i 30 dollari entro dicembre 2029.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 26% dal prezzo attuale di 24 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua del 6% circa nei prossimi 3,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

AT&T(T) ha appena registrato il più alto numero di aggiunte alla banda larga in oltre 8 anni. La società ha aggiunto più di 550.000 abbonati alla fibra e a Internet Air nel terzo trimestre, superando la performance di un anno fa.

L'amministratore delegato John Stankey sta attuando una strategia di convergenza deliberata, in cui i clienti si abbonano sia ai servizi wireless che a quelli Internet domestici. Questi rapporti bundle generano ricavi più elevati e registrano un tasso di abbandono significativamente inferiore rispetto ai clienti con un solo prodotto.

I risultati parlano da soli.

- AT&T ha raggiunto 31 milioni di località con la fibra nel terzo trimestre e prevede di arrivare a oltre 60 milioni entro il 2030.

- I margini EBITDA del settore consumer wireline sono aumentati di 350 punti base rispetto all'anno precedente, per una crescita dell'EBITDA del 15%.

- Con le acquisizioni strategiche di EchoStar (spettro) e Lumen (asset in fibra) che si concluderanno all'inizio del 2026, AT&T si sta posizionando in testa ai ricavi dei servizi di connettività al dettaglio entro la fine del decennio.

Nonostante la crescita piatta o negativa dei ricavi negli ultimi anni, il titolo AT&T viene scambiato a 24 dollari, offrendo un rialzo agli investitori che riconoscono l'espansione della fibra e l'opportunità del wireless fisso della società.

Vedere le previsioni e le stime di crescita complete degli analisti per il titolo T (è gratuito) >>>

Cosa dice il modello per le azioni AT&T

Abbiamo analizzato AT&T attraverso l'obiettivo della sua trasformazione da una telecom tradizionale a un moderno fornitore di connettività focalizzato sulla fibra e sulla convergenza.

L'azienda sta metodicamente abbandonando l'obsoleta infrastruttura in rame, investendo nel potenziamento della fibra e nel wireless 5G. Con solo il 41% di penetrazione dei servizi wireless tra le famiglie che utilizzano la fibra, AT&T ha uno spazio significativo per far crescere le relazioni convergenti.

L'acquisizione dello spettro di EchoStar coprirà quasi due terzi della popolazione statunitense entro la metà di novembre, accelerando l'espansione di Internet Air. Gli asset in fibra Lumen aggiungeranno scala ai mercati in cui AT&T non era presente in precedenza.

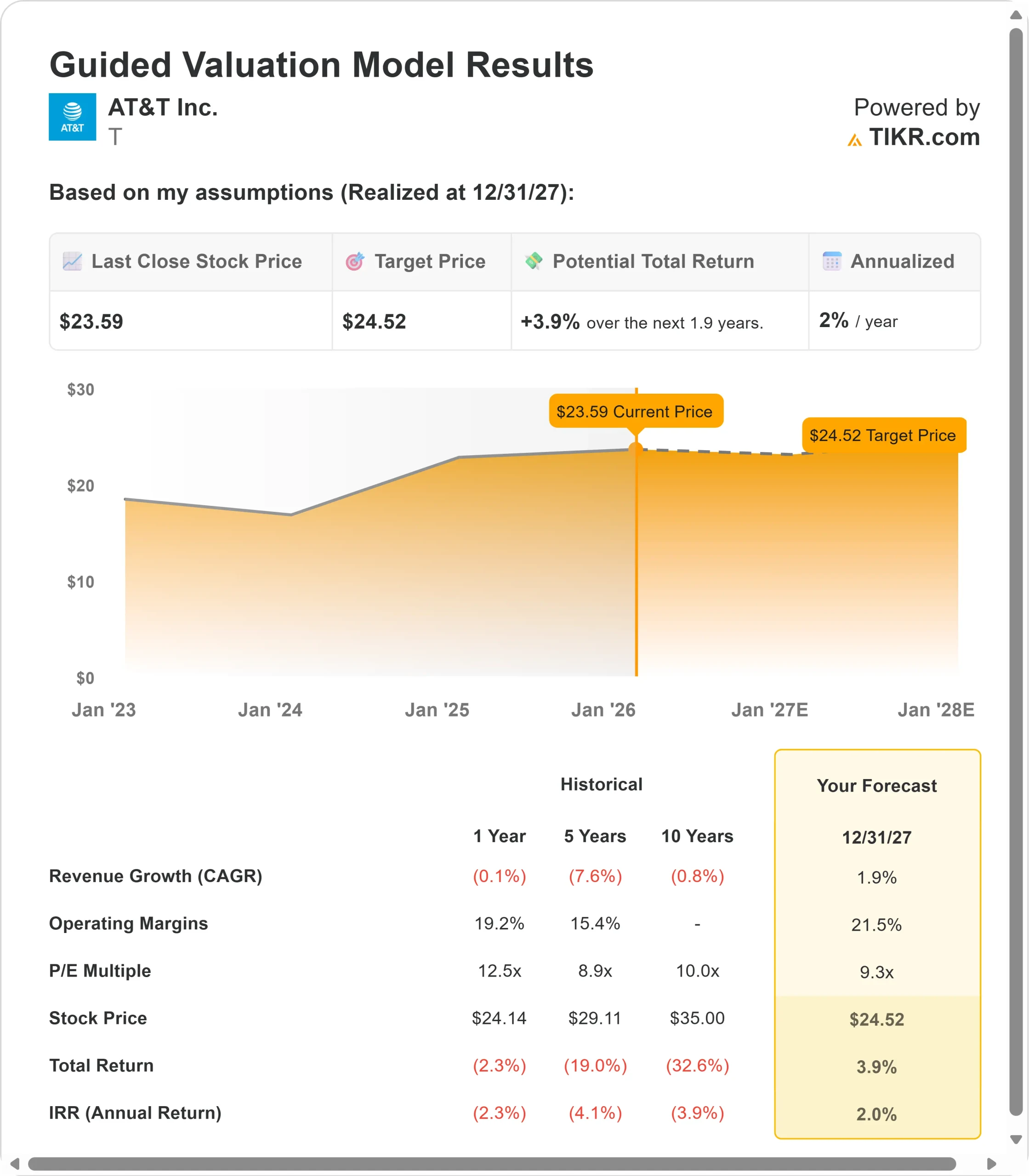

Utilizzando una previsione di crescita annuale dei ricavi dell'1,9% e margini operativi del 21,5%, il nostro modello prevede che il titolo salga a 25 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 9,3x.

Ciò rappresenta una riduzione dell'attuale P/E di AT&T, pari a 10,9x. Poiché l'azienda investe nell'espansione della fibra e nello sviluppo dello spettro, gestendo al tempo stesso i declini dell'eredità, il multiplo subisce una pressione a breve termine. Tuttavia, l'espansione sostenibile dei margini e il miglioramento dei trend dei ricavi dovrebbero sostenere un graduale recupero del multiplo.

Il vero valore risiede nell'esecuzione della strategia di convergenza e nel completamento della transizione verso un modello di business semplificato e a più alto margine.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo T:

1. Crescita dei ricavi: 1,9%

La storia di crescita di AT&T è incentrata sulla sostituzione dei servizi tradizionali in declino con l'espansione della fibra e delle offerte wireless.

Espansione della fibra: L'azienda ha raggiunto 10 milioni di abbonati alla fibra premium nel terzo trimestre, più che raddoppiando la sua base in meno di 5 anni. I ricavi della fibra sono cresciuti del 16,8% rispetto all'anno precedente. Il percorso verso i 60 milioni di località entro il 2030 crea una pista pluriennale per la crescita degli abbonati.

Economia della convergenza: Oltre il 41% delle famiglie che utilizzano la fibra è abbonato anche al wireless di AT&T, con un aumento di 180 punti base rispetto allo scorso anno. Questi clienti convergenti presentano il più basso tasso di abbandono e il più alto valore di vita. Il direttore finanziario Pascal Desroches ha osservato che la convergenza, pur esercitando inizialmente una pressione sull'ARPU a causa degli sconti sul bundling, determina un aumento dei ricavi totali dei servizi.

Accelerazione del wireless fisso: AT&T ha aggiunto 270.000 abbonati a Internet Air nel terzo trimestre, il doppio rispetto all'anno precedente. Più della metà dei clienti Internet Air sceglie AT&T anche per il wireless. La distribuzione dello spettro EchoStar amplierà in modo significativo i mercati raggiungibili nel 2026.

Stabilizzazione della linea telefonica aziendale: I servizi di connettività avanzata (fibra e wireless fisso) sono cresciuti del 6% su base annua nel terzo trimestre, in accelerazione rispetto al 3,5% del secondo trimestre. Questa crescita compensa i cali dei servizi tradizionali, che secondo il management saranno moderati.

2. Margini operativi: 21,5%

AT&T sta realizzando un'espansione dei margini investendo nella crescita.

Prestazioni attuali: L'EBITDA rettificato è cresciuto del 2,4% e i margini sono aumentati di 30 punti base, raggiungendo nuovi massimi. I margini del settore Consumer Wireline sono aumentati di 350 punti base grazie alla crescita dei ricavi della fibra e alla riduzione dei costi del rame.

Miglioramenti della struttura dei costi: Man mano che l'infrastruttura in rame viene dismessa, AT&T elimina le spese di manutenzione e i costi di alimentazione. La modernizzazione della rete wireless, che sarà sostanzialmente completata entro la fine del 2027, porterà a ulteriori guadagni di efficienza.

Vantaggi dell'acquisizione: L'operazione Lumen aggiunge asset in fibra di alta qualità a costi interessanti. Lo spettro di EchoStar rinvia il capitale legato alla capacità e consente una crescita dei ricavi all'ingrosso con la migrazione dei clienti Boost alla rete di AT&T.

3. Multiplo P/E di uscita: 9,3x

Attualmente il mercato valuta AT&T a 10,9x gli utili. Riteniamo che il multiplo si comprima a 9,3x nel periodo di previsione.

Riflette la fase di transizione: Il P/E di AT&T è stato in media di 12,5x nell'ultimo anno e di 10,0x su 10 anni. Il multiplo più basso tiene conto dei venti contrari in corso dovuti al declino dei servizi tradizionali e alla concorrenza dei mercati wireless.

Sottovaluta il potenziale a lungo termine: Con l'aumento della penetrazione della fibra e la crescita dei tassi di convergenza, AT&T dovrebbe ottenere un multiplo più alto. L'azienda prevede di generare quasi 16 miliardi di dollari di free cash flow annuale, mantiene forti posizioni di mercato e sta investendo strategicamente in piattaforme di crescita future.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le società di telecomunicazioni affermate devono affrontare transizioni tecnologiche e pressioni competitive. Ecco come potrebbe andare il titolo AT&T in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi rallenta al 2,0% e i margini si comprimono al 12,3%, il titolo offre comunque un rendimento annuo dell'1,4%.

- Caso medio: Con una crescita del 2,2% e margini del 12,9%, prevediamo un rendimento annuo del 6,0%.

- Caso alto: se la convergenza accelera e AT&T mantiene margini del 13,2% con una crescita del 2,4%, il rendimento potrebbe raggiungere il 9,7% annuo.

Guarda cosa pensano gli analisti del titolo T in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'espansione della fibra, il successo nella migrazione dei clienti in rame e le dinamiche competitive nel wireless.

Nel caso basso, i concorrenti via cavo rallentano la penetrazione della fibra o la pressione sui prezzi wireless si intensifica.

Nel caso alto, l'integrazione di Lumen riesce prima del previsto, Internet Air si espande più rapidamente con il nuovo spettro e la crescita dei clienti convergenti accelera in modo significativo.

Quanto rialzo ha il titolo AT&T da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!