Emerson Electric Co. (NYSE: EMR) quest'anno ha registrato un'ottima performance. Le azioni sono salite del 23% circa grazie alla ripresa della spesa industriale e all'accelerazione della domanda di elettrificazione, automazione e gestione dell'energia. L'azienda si è spostata verso i software e i sistemi di controllo a più alto margine, offrendo un profilo di crescita più forte rispetto a molti altri concorrenti industriali tradizionali.

Recentemente, Emerson ha completato un progetto pluriennale di modernizzazione con Salt River Project, rinnovando i sistemi di eccitazione di quattro dighe idroelettriche per migliorare l'efficienza operativa e l'affidabilità della rete. L'azienda sta inoltre portando avanti la sua piattaforma Sustainable Grid Solutions, che fornisce software e analisi per un'integrazione più intelligente delle energie rinnovabili e distribuite. Queste mosse riflettono l'evoluzione di Emerson verso l'automazione e il software di rete a più alto valore, rafforzando la sua esposizione alle tendenze a lungo termine dell'elettrificazione e delle infrastrutture.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Emerson possa assumere entro il 2027. Abbiamo combinato gli obiettivi di consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro Report gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

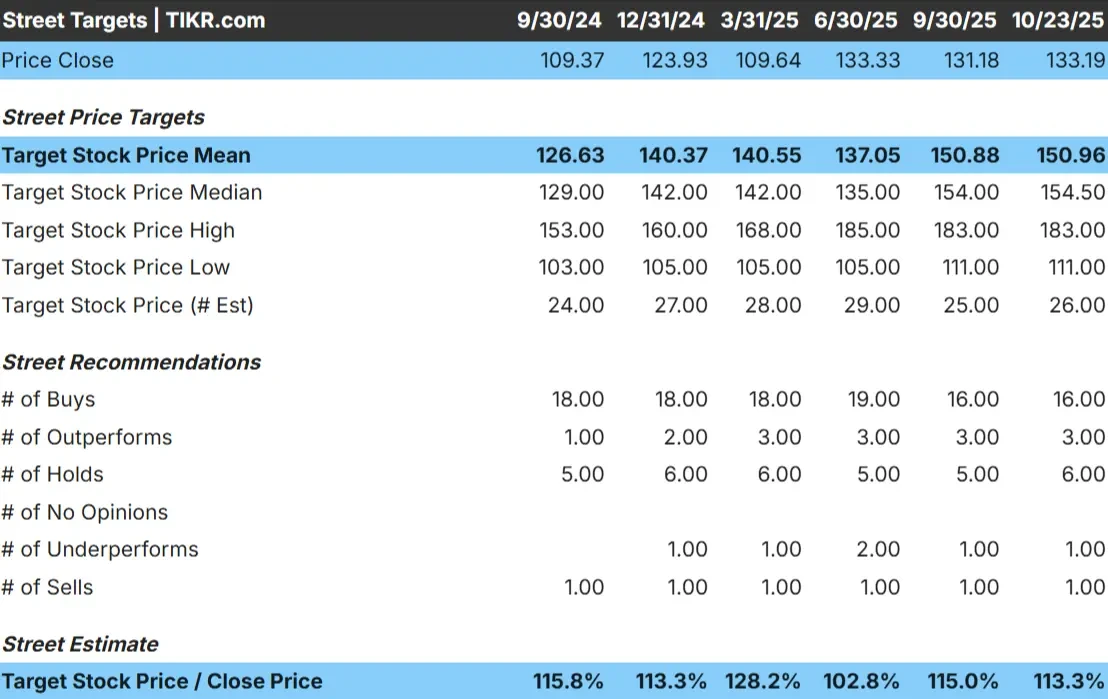

Emerson viene scambiata oggi intorno ai 133 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 151 dollari/azione, il che indica un rialzo del 13% circa nel prossimo anno. Le previsioni rimangono relativamente ristrette, mostrando una moderata fiducia nella costante performance dell'azienda:

- Stima alta: ~$183/azione

- Stima bassa: ~$111/azione

- Obiettivo mediano: ~$155/azione

- Valutazioni: 16 acquistare, 3 sovraperformare, 6 mantenere, 1 sottoperformare, 1 vendere

Con circa il 13% di rialzo, gli analisti considerano Emerson un compounder solido ma discretamente valutato. Per gli investitori, l'assetto appare equilibrato. Il titolo potrebbe sovraperformare se la domanda industriale dovesse reggere o se il suo portafoglio di automazione e software dovesse favorire un'espansione dei margini maggiore del previsto.

Emerson: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili e ben sostenuti dalle tendenze a lungo termine dell'elettrificazione e dell'automazione:

- crescita dei ricavi prevista intorno al 4-5% annuo fino al 2027

- Margine operativo previsto vicino al 20%.

- Le azioni sono scambiate a circa 20x gli utili a termine, con un leggero premio rispetto ai concorrenti.

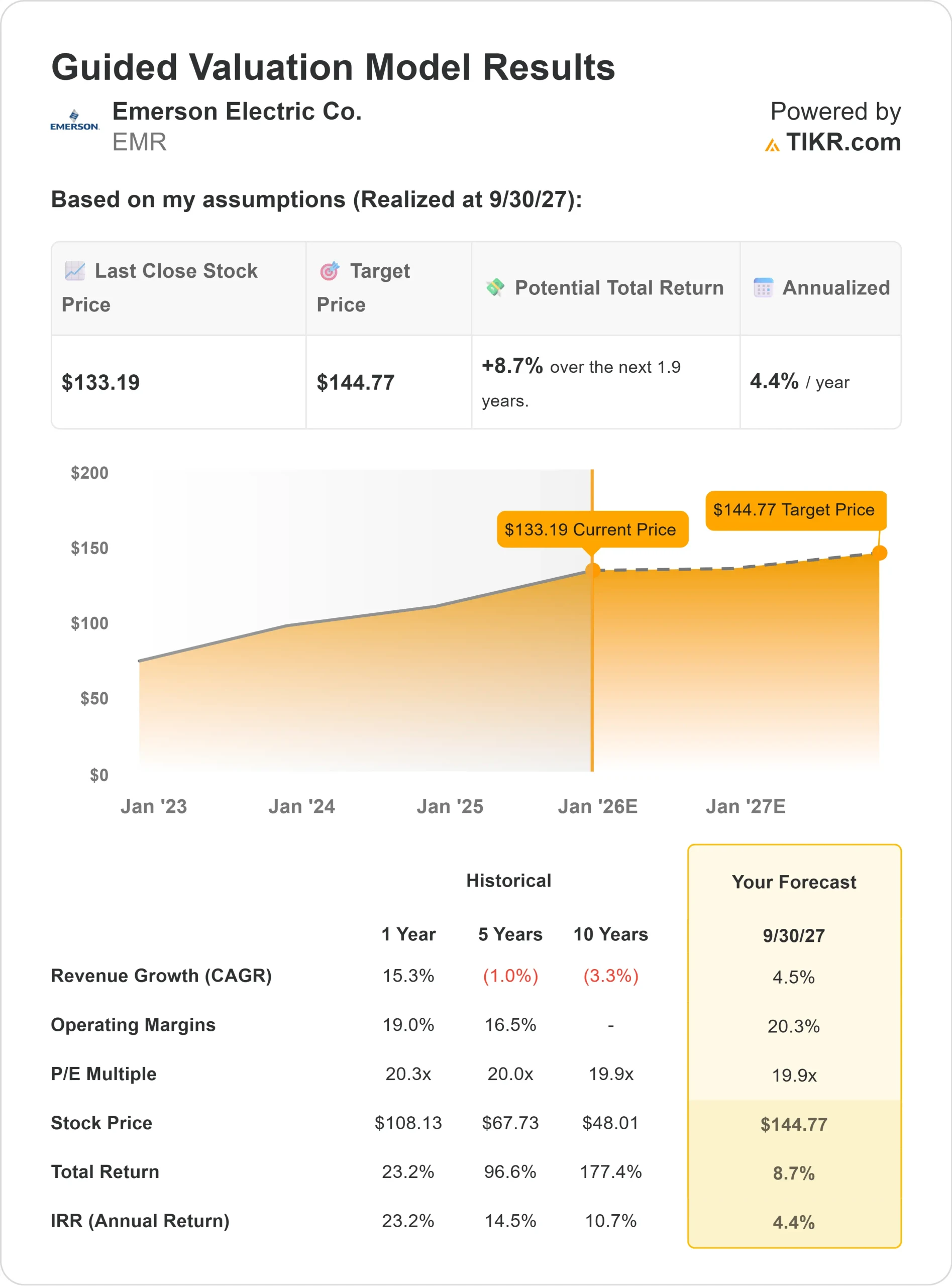

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 19,9x, suggerisce un valore di circa 145 dollari per azione entro il 2027, che implica un rialzo totale del 9% circa o un rendimento annualizzato del 4% circa.

Questi dati dimostrano che l'attuale forza di Emerson si riflette in gran parte nella sua valutazione. Per gli investitori, Emerson rimane un'azienda affidabile e generatrice di liquidità, ma i rendimenti futuri probabilmente seguiranno la crescita degli utili piuttosto che l'espansione dei multipli. Possedere Emerson significa avere stabilità e crescita composta piuttosto che inseguire guadagni rapidi.

Valutare azioni come Emerson Electric in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa guida l'ottimismo?

Lo spostamento di Emerson verso l'automazione, il software e l'elettrificazione a più alto margine continua a rafforzare le sue prospettive a lungo termine. La sua esposizione ai progetti di transizione energetica e di modernizzazione della rete fornisce una domanda ricorrente che dipende meno dai cicli industriali a breve termine.

La gestione disciplinata dei costi e l'efficienza operativa dell'azienda si traducono inoltre in una costante espansione dei margini. Con un bilancio solido e un flusso di cassa libero costante, Emerson è ben posizionata per continuare a finanziare le acquisizioni e la crescita dei dividendi.

Per gli investitori, questi fattori indicano un'azienda di alta qualità costruita per la stabilità e la crescita graduale. Emerson potrebbe non garantire una crescita esplosiva, ma ha le fondamenta per continuare a ottenere risultati attraverso i cicli economici.

Caso orso: Valutazione e tetto alla crescita

Nonostante la forte esecuzione, la valutazione di Emerson riflette già gran parte del suo potenziale di crescita. Il titolo è quotato a 20x gli utili a termine, leggermente al di sopra dei concorrenti che offrono fondamentali simili. Se la domanda industriale si indebolisce o la spesa in conto capitale rallenta, lo slancio degli utili potrebbe arrestarsi.

Un altro rischio è che gli arretrati e i progetti energetici governativi possano normalizzarsi prima del previsto, limitando la crescita dei ricavi.

Per gli investitori, la preoccupazione è quella di pagare un premio per la sicurezza. Emerson rimane un operatore di alta qualità, ma ai livelli attuali il rialzo appare limitato a meno che la crescita non acceleri significativamente.

Prospettive per il 2027: quanto potrebbe valere Emerson?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 19,9x, suggerisce che Emerson potrebbe essere scambiata vicino a 145 dollari/azione entro il 2027. Ciò rappresenta circa il 9% di rialzo totale, o circa il 4% di rendimento annualizzato.

Sebbene ciò implichi guadagni modesti, presuppone già una solida esecuzione e una domanda stabile del mercato finale. Affinché Emerson possa sovraperformare, i margini dovrebbero espandersi più rapidamente o il suo portafoglio di prodotti software dovrebbe mostrare una crescita organica più forte.

Per gli investitori, Emerson si presenta come un compounder affidabile a lungo termine. È più adatta a coloro che privilegiano la stabilità del reddito, la solidità del bilancio e la costanza delle prestazioni rispetto a un potenziale di crescita elevato.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.