Dati chiave sul titolo Eli Lilly

- Prezzo attuale: 1.213,91 $

- Prezzo obiettivo (medio): ~2.076 $

- Prezzo obiettivo di mercato: ~1.220 $

- Rendimento totale potenziale: ~71%

- Tasso di rendimento interno (IRR) annualizzato: ~13% all’anno

- Reazione agli utili: 3,07% (30 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Eli Lilly and Company (LLY) ha partecipato alla Goldman Sachs Global Healthcare Conference il 9 giugno con un messaggio che ridefinisce le potenzialità di questa storia. Ken Custer, vicepresidente esecutivo dell’azienda, ha dichiarato alla platea che, nonostante decine di milioni di persone assumano già questi farmaci, la penetrazione nel settore dell’obesità si attesta intorno al 3% dei pazienti che potrebbero trarne beneficio. È questo il dato su cui continuano a concentrarsi gli ottimisti. Ed è anche il dato che, secondo i pessimisti, è già scontato nel prezzo di un titolo che nell’ultimo anno è salito di circa il 54%, attestandosi a circa 1.214 dollari, appena al di sotto del record di chiusura di 1.229,93 dollari raggiunto il 29 giugno.

È proprio questa tensione a rendere così difficile, al momento, fare previsioni sul titolo Eli Lilly per il 2026. L’azienda sta ottenendo risultati a un livello che quasi nessuna società a grande capitalizzazione è in grado di eguagliare, eppure presenta una valutazione che non lascia alcun margine di errore. Questa settimana ha messo in evidenza contemporaneamente entrambi i lati della questione. Il 1° luglio è entrato in vigore un programma di accesso a Medicare di grande rilevanza, mentre un’indagine del Congresso sulle sperimentazioni cliniche della società in Cina ha fissato al 17 luglio il termine per la risposta.

Cosa ha effettivamente rivelato il management presso Goldman Sachs

La conferenza non è stata un semplice aggiornamento di routine. Custer ne ha approfittato per sostenere che Lilly non è più un’azienda specializzata in un unico farmaco contro l’obesità, ma una piattaforma. La rivelazione più importante ha riguardato il retatrutide, l’agonista triplo dei recettori in fase di sperimentazione (un farmaco che attiva contemporaneamente tre vie metaboliche) che potrebbe diventare il terzo farmaco di Lilly contro l’obesità.

La maggior parte del mercato ha considerato il retatrutide come un prodotto ad alto dosaggio destinato ai pazienti più gravi, vista la perdita di peso che ha raggiunto il 30,3% a 104 settimane nello studio TRIUMPH-1. Custer ha contestato questa interpretazione, concentrandosi invece sui dati relativi al dosaggio basso. «A quella dose, i pazienti hanno perso il 19% del loro peso corporeo, il che non è male, è competitivo rispetto ai nostri altri agonisti duali e ci sono arrivati con un solo passaggio di titolazione della dose», ha detto Custer, aggiungendo che le interruzioni del trattamento sono state «nominalmente inferiori rispetto al placebo». Questo è importante perché trasforma il retatrutide da un farmaco di nicchia in quello che lui ha definito un potenziale «cavallo di battaglia» nel più ampio mercato dell’obesità.

La visione strategica è andata oltre. Custer ha descritto un futuro in cui i pazienti “iniziano, continuano e passano” da Zepbound a Foundayo e al retatrutide su una piattaforma comune. «Forse un giorno, invece di preoccuparsi se stanno assumendo retatrutide, Zepbound o Foundayo, prenderanno semplicemente un farmaco Lilly per l’obesità da sovrappeso», ha affermato. Per gli investitori, ciò ridefinisce la preoccupazione relativa alla concorrenza interna: i nuovi farmaci hanno lo scopo di ampliare il bacino di utenza, non di cannibalizzare quello esistente.

Consulta le stime storiche e previsionali sul titolo Eli Lilly (è gratis!) >>>

Perché il titolo è vicino al massimo storico

Il fattore che spinge il titolo Eli Lilly verso i massimi del 2026 è l’accesso, non un nuovo farmaco. A partire dal 1° luglio, i Centers for Medicare and Medicaid Services hanno lanciato il Medicare GLP-1 Bridge, un programma dimostrativo che consente ai membri idonei della Parte D di ottenere farmaci dimagranti coperti da un ticket mensile forfettario di 50 dollari fino alla fine del 2027. Si tratta di un programma governativo, non di un’esclusiva di Lilly: l’elenco dei farmaci coperti include anche Wegovy di Novo Nordisk, quindi l’impatto è condiviso tra le grandi aziende farmaceutiche. Ciò che rende questa notizia rilevante per Lilly è la quota di mercato. Lilly detiene due dei prodotti coperti, Zepbound e la sua pillola orale Foundayo, e il programma potrebbe raggiungere circa 20 milioni di pazienti Medicare idonei.

Mike Czapar, un dirigente commerciale di Lilly presente alla conferenza, ha confermato direttamente la tempistica. «A partire dal 1° luglio, avremo effettivamente accesso nell’ambito del programma ponte GLP di Medicare», ha affermato Czapar, sottolineando che la campagna pubblicitaria rivolta ai consumatori era appena iniziata durante le trasmissioni dell’NBA. Questa è la notizia sui volumi che i rialzisti vogliono: un cambiamento di politica che allarga le porte a nuovi pazienti anziché comprimere i prezzi. Per sei mesi, i ribassisti hanno sostenuto che ogni concessione sui prezzi fatta da Lilly avrebbe eroso i margini più rapidamente di quanto i volumi potessero ricostituirli. Un’espansione dell’accesso a Medicare complica questo quadro.

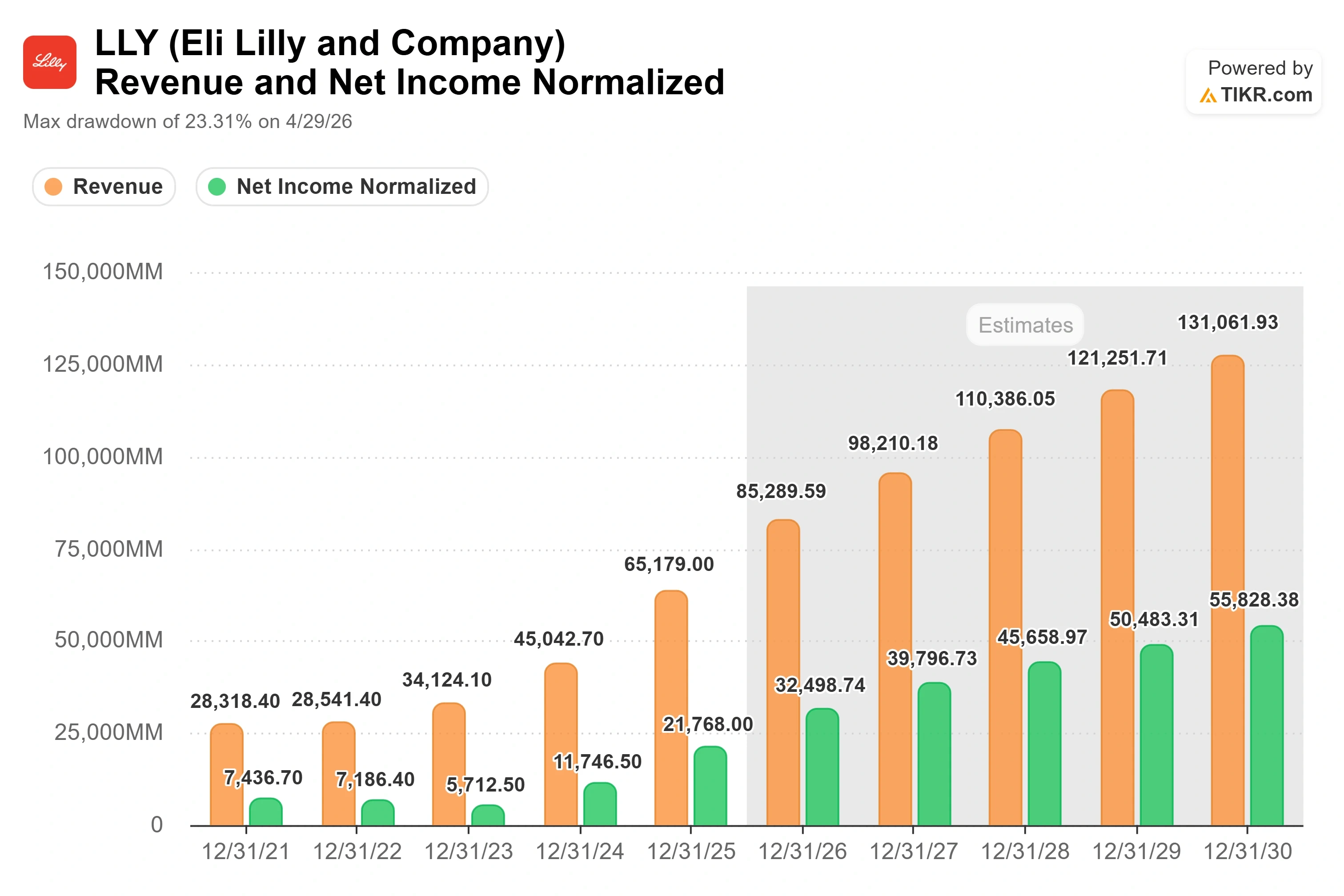

La base finanziaria alla base di tutto ciò è reale. Il fatturato del primo trimestre 2026 si è attestato a 19,8 miliardi di dollari e il titolo è salito del 3,07% il 30 aprile dopo che tale rapporto ha superato le stime, secondo i dati di TIKR. Durante la conference call sui risultati, il management ha dichiarato che Mounjaro e Zepbound, il franchise del tirzepatide, hanno generato 12,8 miliardi di dollari di ricavi globali combinati in quel trimestre. Custer ha osservato presso Goldman Sachs che Lilly ha stanziato «poco più di 50 miliardi di dollari in impegni produttivi annunciati solo dal 2020» per mantenere l’offerta al di sopra della domanda, gran parte dei quali su una piattaforma comune in grado di adattarsi a tirzepatide, retatrutide e molecole future.

L’incognita che il mercato sta osservando

Il motivo per cui questa non è una storia di puro rialzo è emerso il 30 giugno. La Commissione speciale della Camera sul Partito Comunista Cinese, presieduta dal deputato John Moolenaar, ha inviato lettere a cinque grandi aziende farmaceutiche, tra cui Lilly, richiedendo la documentazione relativa alle sperimentazioni cliniche condotte in Cina, alcune delle quali presso ospedali affiliati alle forze armate e nella regione dello Xinjiang. Quel giorno il titolo Lilly ha chiuso in ribasso del 2,48% a 1.199,43 dollari. Secondo la commissione, non vi sono prove che Lilly abbia intrapreso attività illegali o commesso illeciti, e la scadenza per la presentazione della documentazione richiesta è fissata al 17 luglio.

La preoccupazione è di natura strategica piuttosto che legale. Lilly ha rafforzato la propria presenza in Cina, tra l’altro grazie a una collaborazione nel campo dell’oncologia e dell’immunologia con Innovent Biologics, del valore fino a 8,8 miliardi di dollari, annunciata a febbraio; inoltre, il 30 giugno ha ceduto a Innovent il controllo commerciale del proprio farmaco contro il cancro al seno, Verzenios, nella Cina continentale. Per un’azienda la cui strategia di crescita dipende dalla scala globale, qualsiasi attrito tra la politica statunitense e la sua base di ricerca in Cina rappresenta una variabile che gli investitori devono ora scontare nei prezzi. È improbabile che ciò influenzi direttamente i dati relativi al GLP-1, ma aggiunge un rischio di reputazione che un titolo valutato a premio non può ignorare facilmente.

Come si posiziona Lilly rispetto ai suoi concorrenti

La valutazione di Lilly ha senso solo alla luce della sua crescita. Il titolo viene scambiato a circa 25x EV/EBITDA NTM e circa 33x P/E NTM, secondo TIKR. Si tratta di un forte premio rispetto al gruppo di riferimento. Merck si attesta a circa 18x EV/EBITDA NTM e circa 21x P/E NTM, mentre Novo Nordisk, il rivale più diretto di Lilly nel settore del GLP-1, viene scambiata a circa 11x EV/EBITDA NTM e circa 16x P/E NTM, secondo la pagina “Competitors” di TIKR. Johnson & Johnson viene scambiata a circa 18x EV/EBITDA NTM.

Il premio è giustificabile solo se la crescita si mantiene. Il CAGR previsto per i ricavi di Lilly nei prossimi due anni è di circa il 23%, e il CAGR previsto per l’EPS è di circa il 36%, contro una crescita a una cifra bassa o in calo nella maggior parte dei suoi concorrenti. Novo ha avvertito che le proprie vendite nel 2026 potrebbero diminuire. Pertanto, il mercato sta pagando un premio per l’unica società farmaceutica a mega-capitalizzazione con un portafoglio di prodotti GLP-1 e senza una minaccia credibile da parte dei generici nel breve termine. L’eventuale compressione di tale premio dipenderà dall’esecuzione strategica, non da un ulteriore rialzo dei multipli rispetto ai livelli attuali.

Scopri come si comporta Eli Lilly rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.213,91 $

- Prezzo obiettivo (medio): ~2.076 $

- Rendimento totale potenziale: ~71%

- Tasso di rendimentointerno (IRR) annualizzato: ~13% / anno

Questa analisi utilizza lo scenario intermedio (mid-case) del TIKR, che riflette il valore medio della gamma di scenari piuttosto che lo scenario più ottimistico (high case). Sulla base delle ipotesi dello scenario intermedio che si concretizzassero entro il 31 dicembre 2030, il modello raggiunge un obiettivo di circa 2.076 dollari, un rendimento totale di circa il 71% e un rendimento annualizzato di circa il 13% all’anno nell’arco di circa 4,5 anni.

Due fattori trainanti dei ricavi sostengono questo scenario. Il primo è la crescita sostenuta dei volumi di GLP-1 generata da Mounjaro e Zepbound, ora amplificata dall’accesso a Medicare, che allarga il bacino di pazienti idonei. Il secondo è l’ingresso di Foundayo nel mercato dei farmaci orali contro l’obesità, dove il formato in compresse sta attirando pazienti nuovi alla categoria piuttosto che far passare gli utenti esistenti a questo prodotto. Il fattore trainante dei margini è la leva operativa: una base produttiva in gran parte fissa che assorbe i volumi in aumento, il che porta il margine di utile netto verso circa il 43% nello scenario intermedio. Il rischio principale è rappresentato dalla pressione sui prezzi negli Stati Uniti, dove il prezzo netto realizzato sta scendendo nonostante la crescita dei volumi.

Lo scenario rialzista prevede che l’accesso a Medicare, unito al retatrutide come “cavallo di battaglia” di ampio impiego, spinga la crescita dei ricavi al di sopra dell’ipotesi dello scenario intermedio del modello (circa il 12%) e che si profili l’obiettivo dello scenario ottimistico vicino ai 3.720 dollari. Lo scenario ribassista prevede che l’erosione dei prezzi superi gli aumenti di volume e che l’incertezza legata alla Cina limiti il multiplo, lasciando lo scenario di base vicino a 2.219 dollari o al di sotto.

Conclusione

La prova decisiva arriverà con la prossima conference call sui risultati finanziari di Lilly, prevista intorno al 5 agosto 2026. Da tenere d’occhio il run rate settimanale delle prescrizioni di Foundayo. Uno scenario positivo vedrebbe le prescrizioni accelerare nella seconda metà del terzo trimestre, grazie all’effetto combinato del passaggio a Medicare a partire dal 1° luglio e della campagna pubblicitaria televisiva a tutto campo, con il management che quantificherà le prime iscrizioni al programma Bridge. Uno scenario negativo potrebbe essere rappresentato da una crescita piatta delle prescrizioni, il che indicherebbe ai ribassisti sui prezzi che l’espansione dell’accesso non sta traducendosi in un aumento del volume dei pazienti e metterebbe il multiplo premium sotto forte pressione. Prima di allora, la scadenza del 17 luglio per la risposta della Cina rappresenta il rischio di primo piano nel breve termine. Il prezzo del titolo riflette l’aspettativa che Lilly continui a ottenere risultati. Ad agosto dovrà dimostrare che i pazienti si sono effettivamente presentati.

Dovresti investire in Eli Lilly?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Eli Lilly e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Eli Lilly insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Eli Lilly su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!