Punti chiave sul titolo IDEXX Laboratories a luglio 2026

- Cinque raccomandazioni di acquisto e cinque di mantenimento si attestano ora su un obiettivo medio di 709 dollari, con un divario del 27% rispetto alla chiusura a 558 dollari che Wall Street non è riuscita a colmare nonostante tre trimestri consecutivi di previsioni al rialzo.

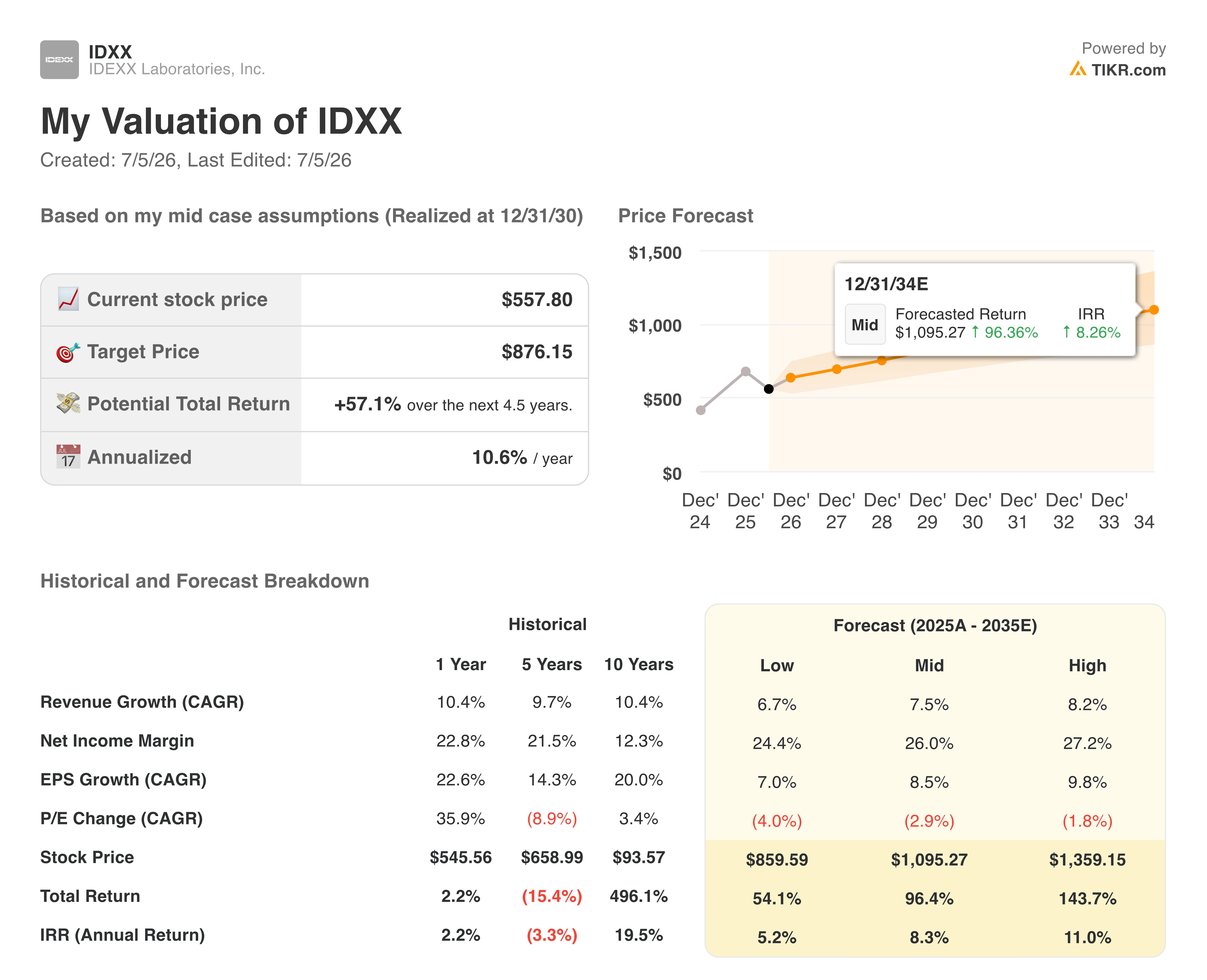

- Il modello di scenario intermedio di TIKR punta a 876 dollari entro dicembre 2030, il che si traduce in un rendimento totale del 57% e in un tasso annualizzato dell’11% sul titolo IDEXX Laboratories rispetto ai livelli attuali.

- L’EPS normalizzato è destinato a salire da 3,47 dollari nel primo trimestre a una previsione di 4,42 dollari entro giugno 2027, con un aumento dell’11% su base annua che suggerisce che il titolo sia sottovalutato rispetto alla propria traiettoria degli utili.

- A seguito dei dati pubblicati il 5 maggio, IDEXX ha rivisto al rialzo le previsioni sull’EPS per l’intero anno a 14,45–14,90 dollari e sui ricavi a 4,68–4,76 miliardi di dollari, con le installazioni di inVue Dx in aumento del 12% e l’adozione di Cancer Dx che si estende a 7.500 studi veterinari.

Il titolo IDEXX sale grazie all’adozione di inVue Dx e Cancer Dx, che amplia i ricavi ricorrenti

IDEXX Laboratories (IDXX) ha registrato nel primo trimestre del 2026 un fatturato di 1,14 miliardi di dollari, in crescita del 14% su base annua, superando di gran lunga la stima di consenso di 1,11 miliardi di dollari. L’utile per azione diluito è salito del 17% a 3,47 dollari, e l’azienda produttrice di dispositivi diagnostici con sede a Westbrook, nel Maine, ha approfittato di questi risultati per rivedere al rialzo le previsioni per l’intero anno per la terza volta negli ultimi tempi.

Questo risultato positivo è da attribuire al Companion Animal Group, il segmento più importante di IDEXX, dove il fatturato è aumentato del 15% raggiungendo 1,05 miliardi di dollari. I ricavi ricorrenti di CAG Diagnostics sono cresciuti del 14% su base riportata e dell’11% in termini organici, con le regioni internazionali che hanno registrato una crescita riportata del 21% contro il 12% degli Stati Uniti.

Dietro a questo dato si nascondeva una tensione con cui l’azienda ha dovuto fare i conti per oltre un anno: le visite cliniche negli stessi centri negli Stati Uniti sono diminuite di circa l’1% nel trimestre. Eppure IDEXX è riuscita comunque a superare tale calo delle visite di circa 1.100 punti base, un divario che il direttore finanziario Andrew Emerson ha attribuito alla maggiore frequenza diagnostica e a un miglior utilizzo delle apparecchiature, piuttosto che al solo volume.

Anche le installazioni di strumenti hanno raccontato una storia simile, in cui la qualità ha prevalso sul volume complessivo. IDEXX ha installato 1.100 analizzatori inVue Dx nel primo trimestre, un numero che alcuni analisti hanno considerato modesto rispetto all’obiettivo di 5.500 per l’intero anno. L’amministratore delegato Mike Erickson ha contestato direttamente questa interpretazione in occasione della conferenza Stifel Jaws & Paws del 27 maggio: «Siamo già comodamente in quella fascia», riferendosi all’intervallo di ricavi per apparecchio compreso tra 3.500 e 5.500 dollari che l’azienda aveva indicato per la piattaforma.

Tale sicurezza si estende anche a Cancer Dx, la soluzione diagnostica oncologica di IDEXX ora utilizzata in 7.500 studi veterinari, con quasi il 70% del volume nordamericano eseguito nell’ambito di un pannello più ampio. Circa il 20% di tale volume proviene da studi che non sono clienti primari dei laboratori di riferimento di IDEXX, il che significa che il test sta attirando un volume d’affari che l’azienda non aveva in precedenza.

La leva operativa ha seguito la solidità del fatturato. Il margine operativo è salito al 31,8% nel trimestre, con un aumento di 0,1 punti percentuali, mentre il margine lordo è cresciuto di 90 punti base attestandosi al 63,4%, grazie alla crescita dei ricavi ricorrenti nei materiali di consumo VetLab e nei volumi dei laboratori di riferimento.

Il management ha sfruttato questa combinazione di resilienza delle visite e espansione dei margini per aumentare le previsioni sull’utile per azione (EPS) per l’intero anno a 14,45–14,90 dollari per azione, in rialzo rispetto ai precedenti 14,29–14,80 dollari, e ha rivisto al rialzo le previsioni sui ricavi a 4,68–4,76 miliardi di dollari. Il passaggio di testimone da Jay Mazelsky al nuovo amministratore delegato Mike Erickson, finalizzato a maggio, aggiunge una variabile all’algoritmo di crescita pluriennale che il mercato sta attualmente scontando.

Wall Street mantiene un giudizio contrastante sul titolo IDXX con un obiettivo di 709 dollari

Il consenso di Wall Street sul titolo IDEXX Laboratories si attesta a cinque rating “buy”, quattro “outperform”, cinque “hold” e un “underperform”, con il sell-side diviso in modo pressoché equo tra il campo rialzista e quello neutrale.

Il prezzo obiettivo medio di 709 $ si attesta al 27% al di sopra della chiusura del 2 luglio a 558 $, e l’obiettivo mediano di 713 $ conferma che il divario non è determinato da valori anomali. Tale obiettivo si è mantenuto in una fascia ristretta da marzo 2026, anche se il titolo stesso è sceso da 676 a 526 dollari prima di recuperare a 558 dollari, suggerendo che gli analisti stiano basando le loro previsioni sulle guidance riviste al rialzo piuttosto che sull’andamento dei prezzi a breve termine.

Wall Street prevede che l’EPS normalizzato del titolo IDXX salirà a 4,42 dollari entro la metà del 2027

L’EPS normalizzato si è attestato a 3,47 dollari per il trimestre conclusosi a marzo 2026, in aumento rispetto ai 3,08 dollari dell’anno precedente, con un incremento del 17% che ha superato le previsioni di Wall Street prima della pubblicazione dei dati.

Il consenso prevede ora un EPS normalizzato di 3,94 dollari per il trimestre di giugno 2026, con un aumento dell’8% su base annua che riflette l’innalzamento dell’intervallo delle previsioni per l’intero anno, ora compreso tra 14,45 e 14,90 dollari.

Guardando più avanti, gli analisti prevedono che l’EPS normalizzato raggiunga i 3,89 dollari entro dicembre 2026 e salga a 4,42 dollari entro giugno 2027, con una crescita del 12% in entrambi i periodi. Tale traiettoria implica un’accelerazione della redditività anche se la base di confronto diventerà più impegnativa nella seconda metà del 2026, proprio la dinamica su cui Jon Block ha insistito con il management durante la conference call del primo trimestre.

La questione irrisolta riguarda i calcoli relativi all’accelerazione: i guadagni in termini di utilizzo a livello internazionale e l’espansione del pannello di Cancer Dx potranno compensare i dati comparativi più difficili della seconda metà dell’anno in misura sufficiente da raggiungere il limite superiore di tale intervallo di EPS, oppure la cifra di 4,42 dollari prevista da Wall Street per la metà del 2027 presuppone già una stabilizzazione delle visite maggiore rispetto a quella che IDEXX ha registrato finora?

L’obiettivo di 876 dollari fissato da TIKR per il titolo IDEXX Laboratories rimane valido se Cancer Dx si espande fino al 2028

Il modello di scenario intermedio di TIKR valuta IDEXX Laboratories a 876 dollari entro dicembre 2030, il che implica un rendimento totale del 57% rispetto al prezzo attuale di 558 dollari, ovvero l’11% su base annualizzata in 4,5 anni.

Tale tasso annualizzato supera il CAGR decennale del 3% dei ricavi tipico della maggior parte delle società diagnostiche mature, posizionando il titolo IDEXX Laboratories come un titolo a crescita premium piuttosto che come un investimento difensivo nel settore sanitario.

L’obiettivo è raggiungibile se permangono le stesse dinamiche che hanno caratterizzato il primo trimestre: i posizionamenti degli strumenti rimangono nella fascia di ricavi per dispositivo compresa tra 3.500 e 5.500 dollari, Cancer Dx si espande verso l’obiettivo del 2028 di coprire il 50% dei principali tumori e i ricavi ricorrenti internazionali di CAG Diagnostics mantengono una crescita organica a doppia cifra.

La conferma da parte di Erickson che inVue Dx ha già raggiunto tale fascia di ricavi con solo due delle tre voci previste del menu attualmente operative suggerisce che il potenziale di crescita ipotizzato dal modello di TIKR non sia ancora pienamente riflesso nell’attuale ritmo di installazione.

Dovresti investire in IDEXX Laboratories, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo IDEXX Laboratories, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi obiettivo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire IDEXX Laboratories, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo IDXX su TIKR →