Punti chiave:

- Riorganizzazione dei margini in corso: Whirlpool ha annunciato il più consistente aumento dei prezzi degli ultimi dieci anni — superiore al 10% — per ripristinare la redditività in Nord America.

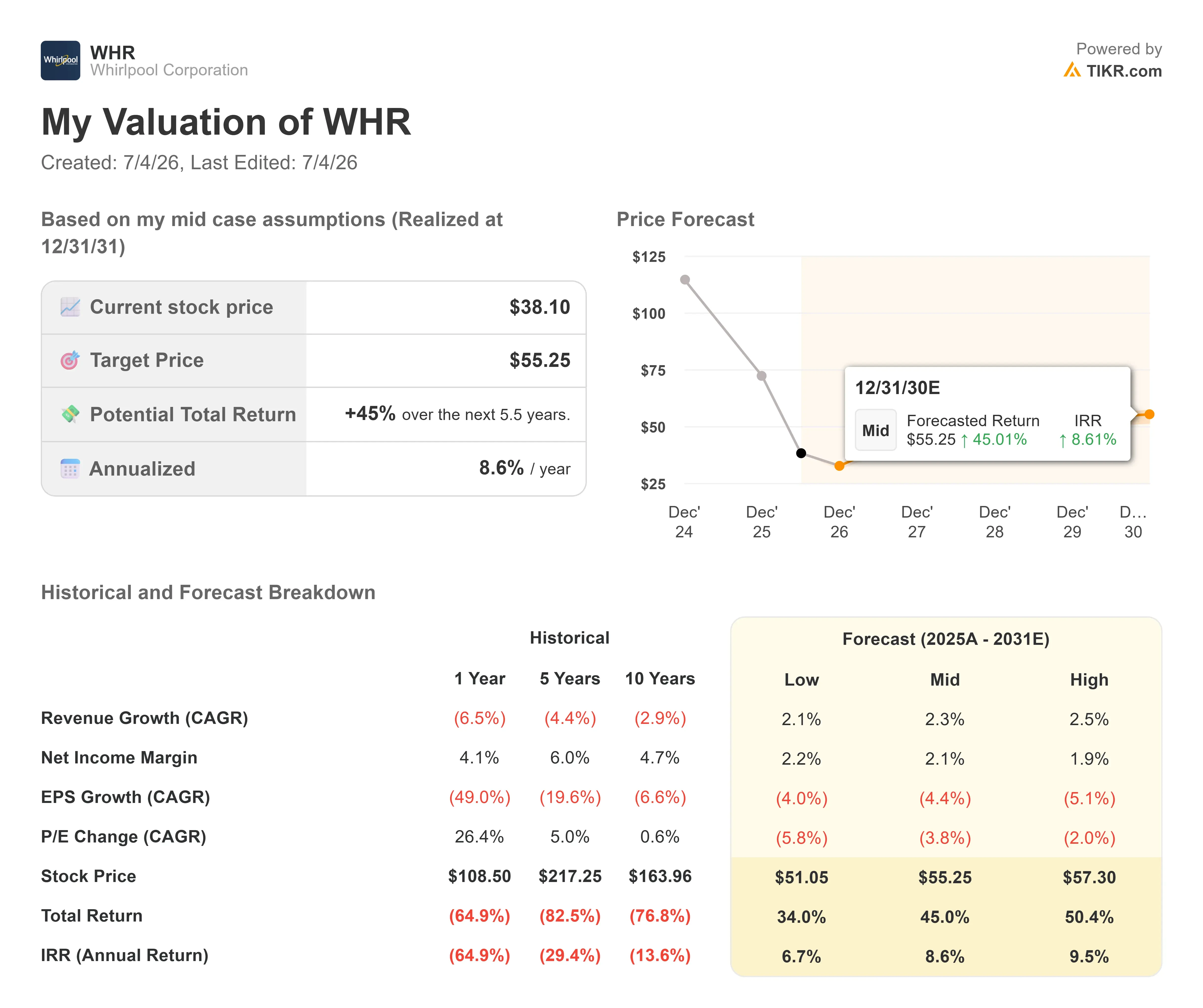

- Previsione del prezzo: in base alle ipotesi attuali, il titolo WHR potrebbe raggiungere i 46,34 dollari entro dicembre 2028.

- Potenziali guadagni: tale obiettivo implica un rendimento totale del 21,6% rispetto al prezzo attuale di 38,10 dollari.

- Rendimento annuale: gli investitori potrebbero registrare una crescita annualizzata di circa l’8,1% nei prossimi 2,5 anni.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Whirlpool (WHR) sta attraversando uno dei periodi più difficili della sua storia. Il titolo ha perso il 65% nell’ultimo anno e viene scambiato vicino ai minimi degli ultimi decenni.

- Il fatturato è diminuito ogni anno negli ultimi quattro anni.

- I margini operativi si attestano appena al 4,7%.

- Il primo trimestre del 2026 ha peggiorato la situazione prima che le cose potessero migliorare.

- Il settore degli elettrodomestici negli Stati Uniti ha registrato un calo del 7,4% nel trimestre, con una flessione del 10% nel solo mese di marzo — un livello di contrazione che non si vedeva dalla crisi finanziaria globale.

- La fiducia dei consumatori ha toccato il minimo degli ultimi 50 anni a causa del crollo della domanda discrezionale.

- Whirlpool ha registrato un margine EBIT corrente pari a appena l’1,3% e ha riportato una perdita rettificata per azione di 0,56 dollari.

L’amministratore delegato Marc Bitzer è stato chiaro: il primo trimestre è stato difficile a causa di shock esterni. Ma l’azienda non sta a guardare.

Scopri le previsioni di crescita e le stime complete degli analisti sul titolo WHR (è gratuito) >>>

Cosa dice il modello per il titolo Whirlpool

Abbiamo analizzato Whirlpool alla luce di un’attività profondamente ciclica che sta adottando misure aggressive per riorganizzare la propria struttura dei costi e il proprio potere di determinazione dei prezzi.

La tesi di fondo è chiara. Oltre il 60% della domanda di elettrodomestici negli Stati Uniti è determinata dalla sostituzione: chi ha la lavatrice rotta non ha altra scelta che acquistarne una nuova. Quella domanda non scompare, ma viene solo rimandata.

Ciò che è crollato nel primo trimestre è stata la domanda discrezionale: i consumatori che scelgono di passare a un modello superiore piuttosto che sostituire l’elettrodomestico. Quella parte del mercato è altamente sensibile alla fiducia, e la fiducia è attualmente ai minimi storici.

Le misure sui prezzi sono significative. Il 17 aprile, Whirlpool ha attuato un aumento promozionale dei prezzi di oltre il 10% rispetto ai prezzi del primo trimestre. Una seconda ondata — un ulteriore aumento del 4% del prezzo di listino — è prevista per il 9 luglio.

Il management afferma che le prime due settimane di prezzi visibili ai consumatori dopo l’annuncio sono state incoraggianti. Anche i concorrenti si sono orientati verso un comportamento di determinazione dei prezzi più razionale, soprattutto dopo che le nuove norme tariffarie della Sezione 232 impongono ora un dazio forfettario del 25% su tutti gli elettrodomestici importati, indipendentemente dall’origine.

Tale cambiamento è strutturalmente vantaggioso per Whirlpool, che produce circa l’80% di ciò che vende negli Stati Uniti.

- Sul fronte dei costi, Whirlpool punta a realizzare risparmi per oltre 150 milioni di dollari nel 2026.

- Un nuovo stabilimento da 60 milioni di dollari a Perrysburg, nell’Ohio, dovrebbe generare un EBIT annualizzato di 30 milioni di dollari.

- La modernizzazione dello stabilimento di Amana, in Iowa, dovrebbe aggiungere altri 70 milioni di dollari all’anno.

- Questi risparmi si protrarranno nel 2027 e oltre.

L’unico chiaro punto di forza è il settore dei piccoli elettrodomestici KitchenAid, che nel primo trimestre ha registrato una crescita del fatturato di circa il 10% su base annua e ha ampliato i margini di EBIT di 250 punti base, portandoli al 21%. Si tratta ormai del sesto trimestre consecutivo di crescita del fatturato su base annua.

Utilizzando una previsione di crescita annuale del fatturato dell’1,2% e margini operativi del 4,8%, con un P/E finale di 9,5x, il nostro modello prevede che WHR raggiunga i 46,34 dollari entro dicembre 2028. Si tratta di un rendimento totale del 21,6%, pari all’8,1% su base annualizzata.

L’ipotesi di un P/E pari a 9,5x è in linea con le medie storiche quinquennali e decennali di WHR, anch’esse pari a 9,5x, il che la rende un’ipotesi ragionevole e di compromesso.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un’azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR ti consente di inserire le tue ipotesi relative alla crescita dei ricavi, ai margini operativi e al multiplo P/E di una società, calcolando i rendimenti attesi del titolo.

Ecco quali ipotesi abbiamo utilizzato per il titolo WHR:

1. Crescita dei ricavi: 1,2%

I ricavi di WHR sono diminuiti del 6,5% nell’ultimo anno e hanno registrato una contrazione del 4,4% su base annua negli ultimi cinque anni.

L’ipotesi dell’1,2% riflette una graduale stabilizzazione piuttosto che una forte ripresa.

Il management ha previsto una crescita del fatturato per l’intero anno 2026 di circa l’1,5% su base comparabile, quindi questa ipotesi è sostanzialmente in linea con le aspettative a breve termine.

2. Margini operativi: 4,8%

I margini EBIT su base mobile sono pari al 4,7%.

Il modello ipotizza solo un modesto miglioramento al 4,8% — una stima prudente, considerando il percorso indicato dal management verso il 9% nel lungo termine.

Gli aumenti dei prezzi e il programma di riduzione dei costi da 150 milioni di dollari dovrebbero iniziare a produrre effetti nella seconda metà del 2026, con un impatto più significativo nel 2027.

3. Multiplo P/E di uscita: 9,5x

WHR è attualmente scambiato a 10,8x gli utili attesi.

Il modello ipotizza una leggera contrazione a 9,5x, in linea con le medie storiche a tre e dieci anni del titolo.

Si ipotizza qui un’espansione limitata del multiplo, mantenendo la previsione realistica.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Ecco come potrebbe comportarsi il titolo WHR in diversi scenari entro dicembre 2030:

- Scenario pessimistico: con una crescita del fatturato del 2,1% e margini di utile netto del 2,2%, gli investitori potrebbero ottenere un rendimento totale del 34% (6,7% all’anno).

- Scenario intermedio: con una crescita del fatturato del 2,3% e margini di utile netto del 2,1%, il rendimento totale sale al 45% (8,6% all’anno).

- Scenario ottimistico: se il fatturato crescesse del 2,5% e i margini raggiungessero l’1,9%, il rendimento totale potrebbe arrivare al 50,4% (9,5% all’anno).

Scopri cosa pensano gli analisti del titolo WHR in questo momento (gratis con TIKR) >>>

Gli scenari sono molto ravvicinati perché si tratta fondamentalmente di una storia di recupero dei margini, non di crescita.

Le variabili chiave sono se i prezzi si manterranno stabili nella seconda metà del 2026, la rapidità con cui si riprenderà la fiducia dei consumatori e se il quadro tariffario della Sezione 232 rimarrà in vigore abbastanza a lungo da garantire un vantaggio competitivo duraturo ai produttori nazionali.

Qual è il potenziale di rialzo del titolo Whirlpool da questo livello?

Con il nuovo strumento "Modello di valutazione" di TIKR, puoi stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il potenziale prezzo delle azioni e i rendimenti totali negli scenari rialzista, di base e ribassista, così puoi capire subito se un titolo sembra sottovalutato o sopravvalutato.

Scopri il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!