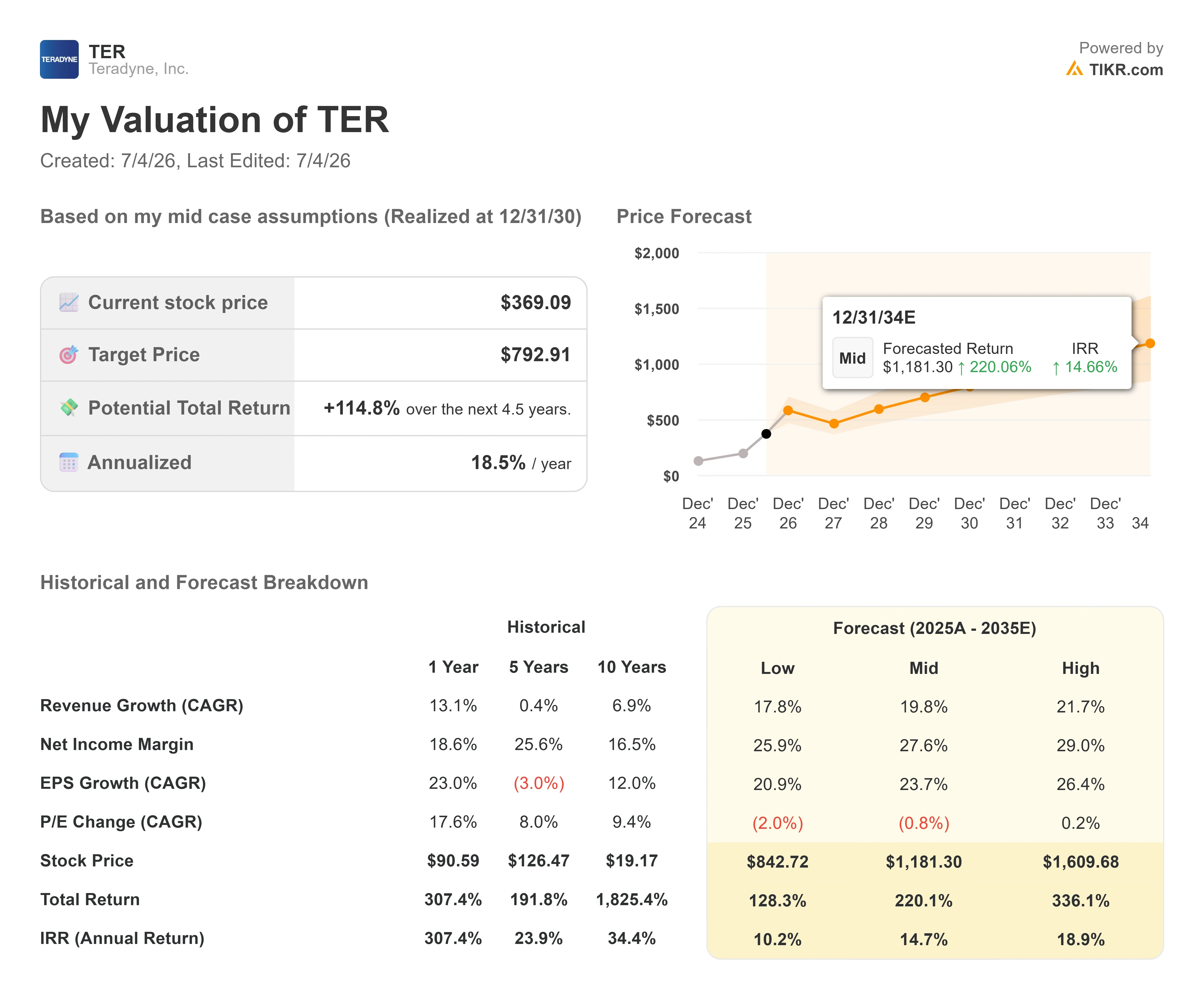

Dati chiave sul titolo Teradyne

- Prezzo attuale: 369,09 $

- Prezzo obiettivo (medio): ~790 $

- Rendimento totale potenziale: ~ 115%

- Tasso di rendimento interno (IRR) annualizzato: ~19% all’anno

- Prezzo obiettivo di mercato: ~417 $

- Reazione agli utili: -19,41% (28 aprile 2026)

- Drawdown massimo: -26,73% (29 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Teradyne (TER) non ha fatto nulla di sbagliato il 2 luglio. È stata semplicemente venduta a raffica. Il titolo ha chiuso a 369,09 dollari, in calo del 13,63% in una sola seduta, una delle giornate peggiori che il produttore di chip abbia avuto in tutto l’anno. Non c’è stato alcun risultato deludente, nessun taglio alle previsioni, né la perdita di clienti. Il danno è arrivato dall’esterno: un panico a livello settoriale dovuto all’eccesso di offerta di memorie e alle valutazioni gonfiate nel settore dell’intelligenza artificiale, che ha trascinato al ribasso quasi tutti i titoli del settore dei semiconduttori contemporaneamente.

Ecco perché il titolo Teradyne nel 2026 rappresenta attualmente una questione interessante. Per settimane il dibattito ha riguardato se il titolo avesse raggiunto livelli troppo elevati. Il 25 giugno aveva chiuso al record di 471,96 dollari e il giorno prima di questo calo si attestava ancora intorno ai 427 dollari. Ora viene scambiato nuovamente al di sotto dell’obiettivo medio di Wall Street, pari a circa 417 dollari. I rialzisti hanno trascorso la primavera in attesa di un riassestamento. Potrebbero averlo appena ottenuto, grazie a notizie che non avevano nulla a che fare con l’azienda.

Quindi la domanda si ribalta. Non è più «si è spinto troppo in là?», ma «il timore è razionale, o ti sta offrendo un’opportunità di ingresso?».

Cosa ha effettivamente fatto crollare il titolo

La svendita è stata un fenomeno di settore, non un evento specifico di Teradyne. Il 1° e il 2 luglio, i titoli legati alle memorie e ai chip per l’intelligenza artificiale sono crollati all’unisono, mentre gli investitori rivalutavano se l’enorme corsa al rialzo del settore avesse superato i fondamentali. Le notizie secondo cui SK Hynix stava rallentando l’espansione della propria memoria ad alta larghezza di banda hanno riacceso un vecchio timore: che gli aumenti aggressivi di capacità finissero per far precipitare il mercato delle memorie in una situazione di eccesso di offerta. Micron, uno dei principali clienti di Teradyne nel settore dei test, ha guidato il calo con una flessione propria di circa il 13%.

Il contesto macroeconomico ha aggravato la situazione. Sotto la guida del nuovo presidente della Federal Reserve, Kevin Warsh, i mercati hanno iniziato a scontare un aumento dei tassi piuttosto che tagli, il che mette sotto pressione proprio quel tipo di titolo di crescita con multipli elevati che Teradyne era diventata. L’aumento dei tassi di attualizzazione incide maggiormente sugli utili futuri, e Teradyne era quotata sulla base di aspettative di utili futuri molto elevati.

Il dato che incarna questa apprensione è la valutazione. Anche dopo aver perso il 14% nel corso della settimana, Teradyne viene scambiata a un rapporto EV/EBITDA NTM (next twelve months, ovvero la stima prospettica) di circa 39x. Si tratta di un vero e proprio premio, ed è il motivo per cui l’allarme sul settore delle memorie ha colpito questo titolo più duramente rispetto alla media del settore.

Consulta le stime storiche e previsionali per il titolo Teradyne (è gratis!) >>>

Perché i fondamentali indicano la direzione opposta

Ecco il nodo della questione. Ciò di cui il mercato ha paura, ovvero un eccesso di offerta di memorie, è proprio ciò che dovrebbe guidare la prossima fase di crescita di Teradyne. Più memorie, in particolare HBM, significano più test, e i test sono proprio ciò che Teradyne vende.

L’amministratore delegato Gregory Smith ha spiegato chiaramente questo meccanismo alla Bank of America 2026 Global Technology Conference il 2 giugno. Parlando del passaggio dalla DRAM all’HBM, ha affermato: «L’intensità dei test in questo caso è molto più elevata a causa dell’impilamento e dei requisiti di qualità a valle». La stessa logica vale per gli acceleratori di IA. Come ha spiegato Smith, quando si impilano «2 grandi die di calcolo più 6 stack HBM più un interposer CoWoS, il costo di un guasto a valle è talmente elevato che si è disposti a investire per ottenere un livello più elevato di qualità dei test a monte». Ecco perché il boom delle memorie dovrebbe rappresentare un vantaggio per Teradyne piuttosto che una minaccia.

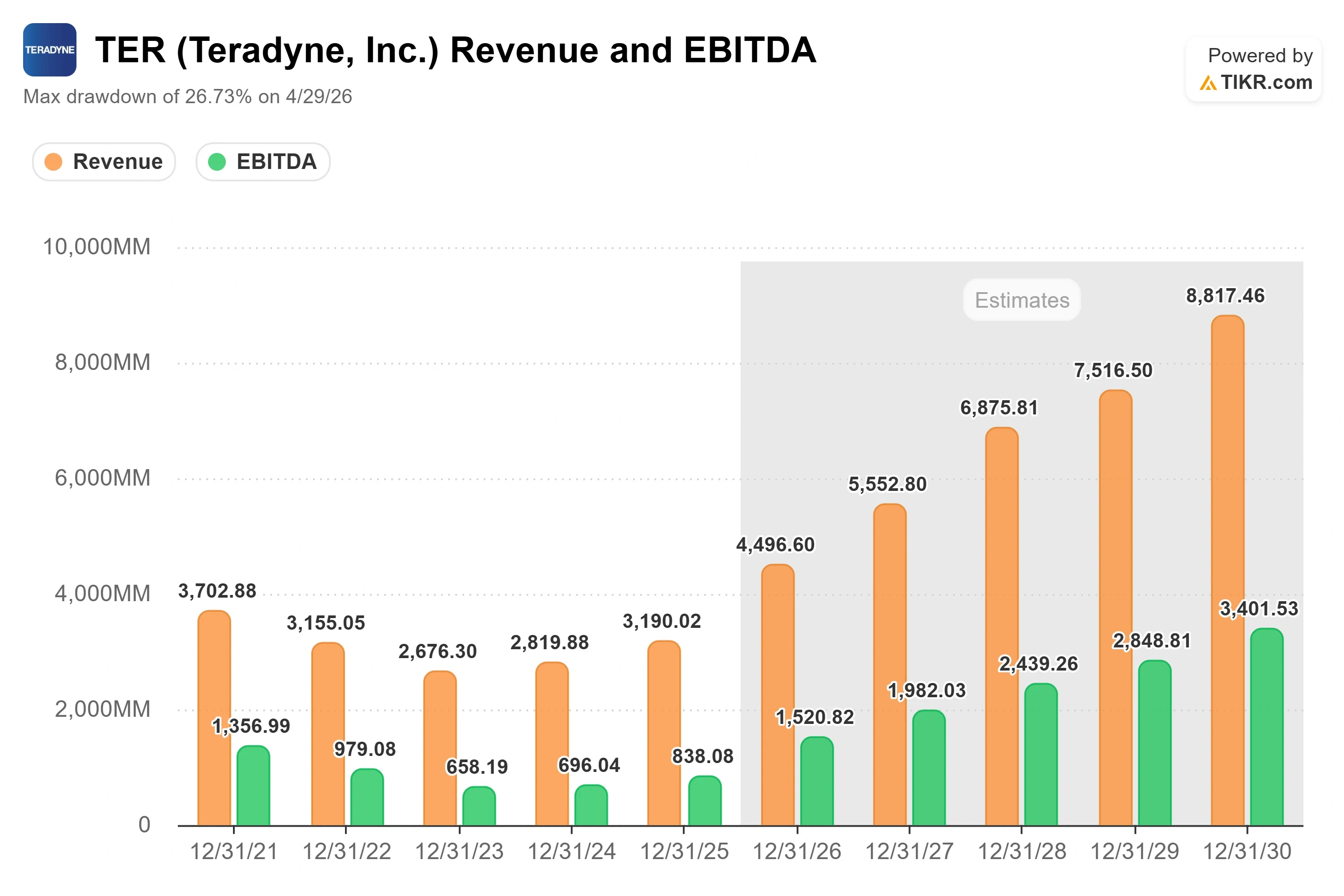

Smith ha anche illustrato l’entità del potenziale guadagno. Ha stimato che il mercato delle apparecchiature di test automatizzate, o ATE (le macchine che verificano se un chip finito funzioni effettivamente), crescerà da circa 9 miliardi di dollari nel 2025 fino a raggiungere i 12-14 miliardi di dollari, con Teradyne posizionata per raggiungere circa 6 miliardi di dollari di fatturato, quasi il doppio rispetto alla base del 2025. Ciò deriva sia da un mercato più ampio sia da un aumento della quota di mercato all’interno di esso. La quota di mercato di Teradyne nel settore ATE si attestava intorno al 30% nel 2025, e Smith prevede che raggiungerà il 35%-38% in quel mercato più ampio, man mano che l’azienda riconquisterà la quota nei settori del computing e delle DRAM che aveva perso durante il passaggio dal mobile all’intelligenza artificiale. Questo è importante perché ridefinisce il titolo come un’opportunità di guadagno nelle prime fasi del ciclo, non come una scommessa sul picco del ciclo.

I dati a breve termine confermano finora questa visione. Il primo trimestre del 2026 è stato il miglior trimestre nella storia dell’azienda: ricavi pari a 1,282 miliardi di dollari, in crescita dell’87% su base annua, con un EPS non GAAP di 2,56 dollari. Teradyne ha ora superato le stime sui ricavi per cinque trimestri consecutivi. Il problema, e il motivo per cui il titolo è volatile, è che il management ha previsto per il secondo trimestre un fatturato compreso tra 1,15 e 1,25 miliardi di dollari, in calo rispetto al record del primo trimestre, e ha segnalato una visibilità limitata sulla seconda metà dell’anno. Il mercato ha già punito una volta questa discontinuità: nonostante il risultato record del primo trimestre, il titolo TER ha perso il 19,41% il giorno successivo alla pubblicazione dei risultati del 28 aprile.

Rispetto ai concorrenti, il premio è reale ma non assurdo in relazione alla crescita. Il rapporto EV/EBITDA NTM di Teradyne, pari a circa 39x, si colloca al di sopra di quello del rivale nel settore dei test Advantest, a circa 29x, e di Applied Materials, vicino a 35x, sebbene sia più vicino a quello di KLA, attestato intorno a 41x. La domanda a cui il modello deve rispondere è se una crescita dei ricavi prevista di circa il 20% e una crescita dell’EPS intorno al 25% giustifichino un prezzo così elevato.

Scopri come si posiziona Teradyne rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 369,09 $

- Prezzo obiettivo (medio): ~790 $

- Rendimento totale potenziale: ~ 115%

- Tasso di rendimentointerno (IRR) annualizzato: ~19% / anno

Questo modello utilizza lo scenario intermedio di TIKR, che si realizzerà alla fine del 2030. Si tratta dello scenario più appropriato in questo contesto, poiché il dibattito verte sulla sostenibilità del ciclo di test dell’intelligenza artificiale, e lo scenario intermedio presuppone che esso si svolga senza richiedere l’esito aggressivo previsto dallo scenario ottimistico.

Il modello indica un obiettivo di circa 790 dollari, con un rendimento annualizzato di circa il 19% all’anno nei prossimi 4,5 anni. Due fattori trainanti sostengono tale previsione: l’espansione del mercato ATE verso i 12-14 miliardi di dollari e l’aumento della quota di mercato di Teradyne nei test di elaborazione IA e HBM. Il fattore trainante dei margini è la leva operativa su una base di costi in gran parte fissa, che spinge il margine di utile netto da valori nella fascia alta dei 10% verso quella alta dei 20% man mano che il fatturato cresce. Il rischio principale è la concentrazione della clientela, poiché il portafoglio ordini è trainato da una manciata di grandi hyperscaler e programmi di memoria, e un singolo ritardo crea esattamente quei «picchi e valli» contro cui Smith ha messo in guardia. Lo scenario rialzista prevede che la domanda di HBM e di GPU commerciali si traduca in ordini acquisiti e che il rendimento annualizzato di circa il 19% si rafforzi. Lo scenario ribassista prevede invece che si verifichi un vero e proprio eccesso di offerta di memorie, che gli ordini subiscano una battuta d’arresto e che il multiplo di valutazione si comprima rapidamente.

Conclusione

Il calo del 2 luglio ha azzerato il prezzo, non la tesi. Nulla è cambiato nell’attività di Teradyne nel giorno in cui il titolo ha perso il 14%. Ciò che è cambiato è che il titolo si trova ora nuovamente al di sotto dell’obiettivo medio di Wall Street, un punto di partenza molto diverso dal record raggiunto una settimana prima.

Il catalizzatore decisivo sarà la relazione sugli utili del secondo trimestre 2026, prevista dopo la chiusura del 28 luglio. Occorre prestare attenzione alle prospettive per l’intero anno, non al dato principale. Uno scenario positivo sarebbe che il management mantenga o aumenti il proprio obiettivo per l’intero anno, confermando al contempo che gli ordini relativi alla memoria e all’HBM si stanno effettivamente accumulando nel portafoglio ordini. Uno scenario negativo sarebbe invece un risultato in linea con le attese, nessun aumento degli obiettivi e un tono più cauto riguardo alla seconda metà dell’anno, che fornirebbe ai ribassisti convinti dell’eccesso di offerta di memoria la prova che cercano. Ricordate cosa è successo l’ultima volta: il titolo ha perso oltre il 19% dopo aver superato le attese in modo record, perché sono state le previsioni, non il risultato, a dettare il tono. Segnatevi la data del 28 luglio. Questa volta, la reazione potrebbe dirvi più dei dati stessi.

Dovreste investire in Teradyne?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Teradyne e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Teradyne insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Teradyne su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!