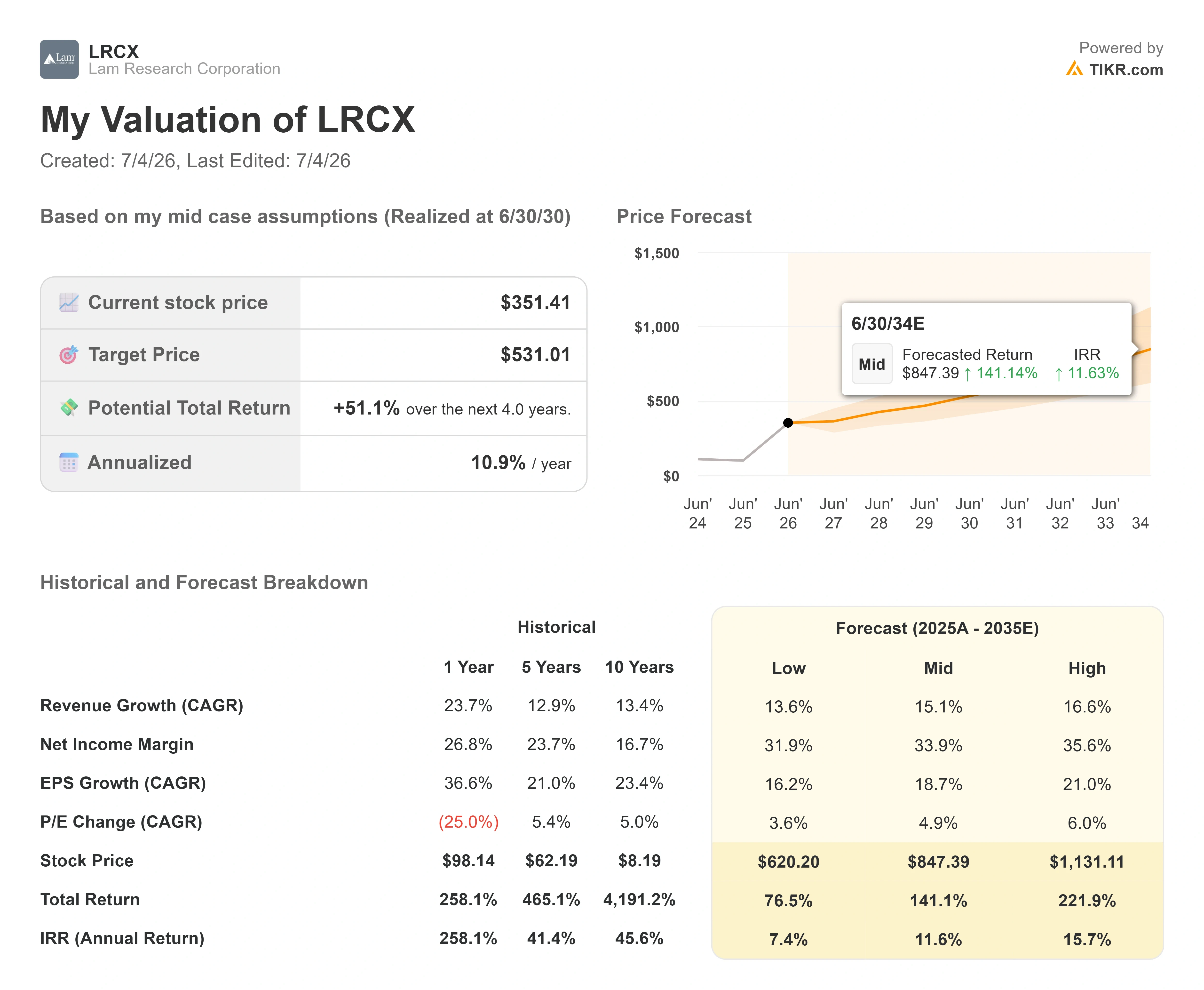

Dati chiave sul titolo Lam Research

- Prezzo attuale: 351,41 $

- Prezzo obiettivo (medio): ~531 $

- Prezzo obiettivo di mercato: ~346 $

- Rendimento totale potenziale: ~51%

- Tasso di rendimentointerno (IRR) annualizzato: ~11% / anno

- Drawdown massimo: -20,10% (6 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Lam Research Corporation (LRCX) ha perso 39,85 dollari in una sola seduta il 2 luglio, chiudendo a 351,41 dollari, con un calo del 10,19%. Quel giorno non è cambiato nulla all’interno dell’azienda. Ciò che è cambiato è stata la percezione del mercato riguardo all’intero settore delle apparecchiature per semiconduttori.

La svendita ha colpito tutti i titoli delle aziende produttrici di apparecchiature per la fabbricazione di wafer, ovvero i macchinari utilizzati dai produttori di chip per realizzare i semiconduttori. Lo stesso giorno, Teradyne ha perso circa il 14%, KLA circa il 12%, Applied Materials circa il 7% e Axcelis quasi il 19%. Il fattore scatenante è stato il timore che la spesa per le infrastrutture di intelligenza artificiale fosse più vicina a un picco che a un minimo e, dopo un primo semestre in cui LRCX aveva quasi raddoppiato il proprio valore, un’operazione di mercato molto diffusa si è rapidamente sgonfiata.

Ecco il nodo su cui vale la pena soffermarsi. Un mese prima di questo calo, lo stesso CFO di Lam aveva descritto la domanda come la più forte che avesse mai visto nella sua carriera.

Cosa ha effettivamente innescato il calo

La debolezza del settore dei chip era iniziata il giorno prima. Il 1° luglio, Bloomberg News aveva riportato che Meta stava sviluppando un’attività nel cloud per vendere la capacità di calcolo in eccesso dedicata all’IA, cosa che gli investitori hanno interpretato come un segnale che anche i maggiori investitori nel settore dell’IA potessero aver sovradimensionato le proprie capacità. Tale preoccupazione si è protratta fino al 2 luglio e ha colpito più duramente il settore delle apparecchiature, poiché gli analisti hanno segnalato il rischio che gli stessi ordini di WFE potessero rallentare. Un rapporto sull’occupazione del mese di giugno deludente ha alimentato la rotazione, spingendo i capitali fuori dai titoli con multipli elevati verso i titoli difensivi.

Alla base di tutto ciò c’era il timore relativo alle memorie emerso la settimana precedente. A fine giugno, le notizie secondo cui SK Hynix avrebbe rallentato l’espansione della produzione della memoria di nuova generazione ad alta larghezza di banda (HBM4) – la DRAM a strati che alimenta gli acceleratori di IA – per puntare sui margini più elevati della DRAM convenzionale, avevano già scosso la catena di approvvigionamento delle memorie. Il 2 luglio, quel contesto ha amplificato ogni notizia relativa al rallentamento degli investimenti.

LRCX, in rialzo di circa il 154% nella prima metà del 2026, era il titolo con il maggior margine di correzione. Il problema è che questa narrativa sul rallentamento stride con quanto effettivamente dichiarato dal management.

Consulta le stime storiche e previsionali sul titolo Lam Research (è gratis!) >>>

La BofA sostiene il contrario

Alla Global Technology Conference 2026 della Bank of America del 2 giugno, Douglas Bettinger, direttore finanziario, non ha parlato di un problema di domanda. Ha descritto invece un problema di offerta. Come ha affermato, il settore è «limitato dalla disponibilità di spazio nelle camere bianche», non da una carenza di ordini. Ciò è l’opposto della tesi di un rallentamento degli investimenti, poiché significa che il limite massimo per i ricavi del 2026 è rappresentato dallo spazio fisico, non dalla domanda dei clienti.

Bettinger è andato oltre riguardo alla visibilità. Ha affermato che la profondità delle conversazioni pluriennali con i clienti è «la più solida che io abbia mai visto, francamente, in tutto il tempo in cui ho lavorato nel settore». Per un dirigente che lui stesso descrive come conservatore, si tratta di un’affermazione insolitamente diretta. Ha inoltre sostenuto che il vincolo spinge in avanti la domanda anziché distruggerla, affermando che «questo si protrarrà nel prossimo anno» man mano che i progetti si sbloccheranno, e prefigurando quello che si aspetta sarà un 2027 forte.

Nulla di tutto ciò garantisce che i rialzisti abbiano ragione. Significa però che il crollo del 2 luglio ha scontato un rallentamento che i commenti più recenti dell’azienda non confermano. Questo divario tra prezzo e messaggio è il presupposto.

Perché Lam è meno esposta al settore delle memorie di quanto supponga la correzione

Il 2 luglio il mercato ha trattato LRCX come un proxy del settore delle memorie. L’attività non rientra più chiaramente in tale categoria. Bettinger ha osservato che l’attività di fonderia ha rappresentato il 54% dei ricavi dei sistemi nell’ultimo trimestre e il 59% nel trimestre precedente, quindi la produzione di logica all’avanguardia (transistor gate-all-around, alimentazione sul retro, packaging avanzato) ora incide maggiormente sul mix dei sistemi rispetto alla memoria.

La sua argomentazione strutturale è che tutto ciò che è all’avanguardia si sta spostando verso le tre dimensioni, e questo gioca a favore del core business di Lam. Nelle sue parole: «Quando le cose si sviluppano nella terza dimensione, l’intensità dell’incisione e della deposizione aumenta. È proprio quello che facciamo». Lam detiene la tecnologia dei through-silicon via (TSV) che unisce gli stack HBM, quindi anche all’interno del settore delle memorie, la sua quota di mercato aumenta man mano che il numero di die sale «da 8 a 12 a 16 die». Una pausa nell’introduzione dell’HBM4 da parte di un produttore di memorie non cancella tale crescita della quota di mercato.

C’è anche un cuscinetto di ricavi ricorrenti che la correzione al ribasso ha ignorato. Il Customer Support Business Group, che vende ricambi, assistenza e aggiornamenti, ha generato 2,1 miliardi di dollari di ricavi nell’ultimo trimestre, con un aumento del 25% su base annua. Bettinger l’ha definita «la mia parte preferita del modello di business» perché gli stabilimenti che operano con un utilizzo vicino al 100% consumano ricambi e servizi indipendentemente dagli ordini di nuovi strumenti.

Valutazione: elevata, ma non più basata su un’aspettativa di perfezione

Anche dopo il calo, LRCX non è a buon mercato, e fingere il contrario sarebbe disonesto. In termini di EV/EBITDA, il titolo viene scambiato a circa 40x su base dei prossimi dodici mesi, contro circa 35x per Applied Materials e 36x per ASML, sebbene leggermente al di sotto di KLA, che si attesta a circa 41x. Il premio rispetto ad Applied Materials e ASML è reale. La domanda è se la maggiore esposizione di Lam all’intensità di incisione e deposizione – le parti del processo in più rapida crescita con il passaggio dei chip al 3D – giustifichi un prezzo più elevato.

Tale argomentazione è difendibile, ma non scontata. Lam registra un margine lordo del 50,0% e un rendimento del capitale proprio del 66,8%, e da oltre un anno supera le stime di consenso ogni trimestre, avendo recentemente registrato nel trimestre di aprile un fatturato di 5,841 miliardi di dollari, in crescita del 24% su base annua. Un’azienda che cresce a quel ritmo con tale redditività può giustificare un multiplo di premio. Ciò che non può giustificare è un multiplo che presupponga che nulla possa mai andare storto, che è più o meno il livello a cui si trovava LRCX prima del 2 luglio.

Il calo è significativo in questo caso. Prima della correzione al ribasso, il titolo veniva scambiato ben al di sopra del livello che un modello conservativo avrebbe potuto giustificare. A 351,41 dollari, ora si attesta appena sopra l’obiettivo medio di Wall Street, pari a circa 346 dollari; il mercato, quindi, ha rivisto le valutazioni, passando dall’euforia verso il consenso. Il rischio è reale: WFE è un titolo ciclico, l’esposizione alla Cina e i controlli sulle esportazioni rimangono un fattore di instabilità, e un vero e proprio rallentamento degli investimenti nel settore delle memorie inciderebbe sugli ordini. Il contrappeso è che la correzione ha già scontato in parte tale timore.

Scopri come si comporta Lam Research rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 351,41 $

- Prezzo obiettivo (medio): ~531 $

- Rendimento totale potenziale: ~51%

- Tasso di rendimentointerno (IRR) annualizzato: ~11% / anno

Si utilizza lo scenario intermedio perché è in linea con la visione della stessa dirigenza: una crescita forte ma limitata dall’offerta, non un boom che presuppone l’assenza di vincoli. Il modello si basa su un CAGR dei ricavi di circa il 15% fino al 2030, trainato da due fattori descritti direttamente da Bettinger: l’aumento dell’intensità dei processi di incisione e deposizione man mano che i chip passano a strutture 3D, e la quota crescente di Lam nella spesa WFE, che secondo il management è già salita da un livello basso intorno al 30% a un livello medio intorno al 35%, con una traiettoria verso il 38-39%. Il fattore trainante dei margini è il margine di utile netto di Lam, che si mantiene vicino al 34%, sostenuto dall’efficienza degli stabilimenti e dalla disciplina dei prezzi, mentre i margini riportati si attestano intorno alla fascia bassa del 50%.

Il rischio principale è la ciclicità del settore WFE. Se gli investimenti in memoria dovessero effettivamente rallentare anziché spostarsi al 2027, gli ordini si indebolirebbero e contemporaneamente il multiplo si comprimerebbe, con un doppio contraccolpo. Lo scenario rialzista: le restrizioni si allentano, la spesa per il 2027 accelera come previsto da Bettinger e Lam mantiene la propria quota di mercato, spingendo il titolo verso l’obiettivo dello scenario intermedio. Lo scenario ribassista: un vero e proprio rallentamento degli investimenti conferma i timori del 2 luglio, le stime sugli utili vengono riviste al ribasso e il multiplo di premio si assesta su livelli inferiori rispetto a quelli attuali.

Conclusione

Il calo del 2 luglio è stato un fenomeno settoriale, non legato alla singola società, quindi la soluzione viene dai dati aziendali. Segnatevi la data del 29 luglio 2026, data di pubblicazione degli utili del quarto trimestre dell’anno fiscale 2026 di Lam. Tralasciate la voce relativa all’EPS, poiché Lam la supera regolarmente. Osservate i ricavi del trimestre di giugno rispetto alla guida del management di circa 6,6 miliardi di dollari.

Se i ricavi saranno pari o superiori a tale cifra, la tesi di Bettinger secondo cui «il limite è dato dalle camere bianche, non dalla domanda» sarà confermata da dati concreti, il che farebbe apparire il crollo di luglio come la reazione eccessiva suggerita dalla trascrizione della BofA. Se il fatturato fosse significativamente inferiore a 6,2 miliardi di dollari, la tesi degli orsi sul rallentamento degli investimenti (capex) troverebbe conferma, poiché suggerirebbe che gli ordini stiano calando anziché semplicemente spostarsi al 2027. Una data chiarirà quale segnale fosse reale: il dato di mercato del 2 luglio o le dichiarazioni del CFO del 2 giugno.

Dovresti investire in Lam Research?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Lam Research e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Lam Research insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Lam Research su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!