Punti chiave:

- Trimestre da record: Lam Research ha registrato un fatturato record di 5,84 miliardi di dollari nel primo trimestre del 2026, in crescita del 24% su base annua, con il settore dei servizi che ha superato per la prima volta i 2 miliardi di dollari.

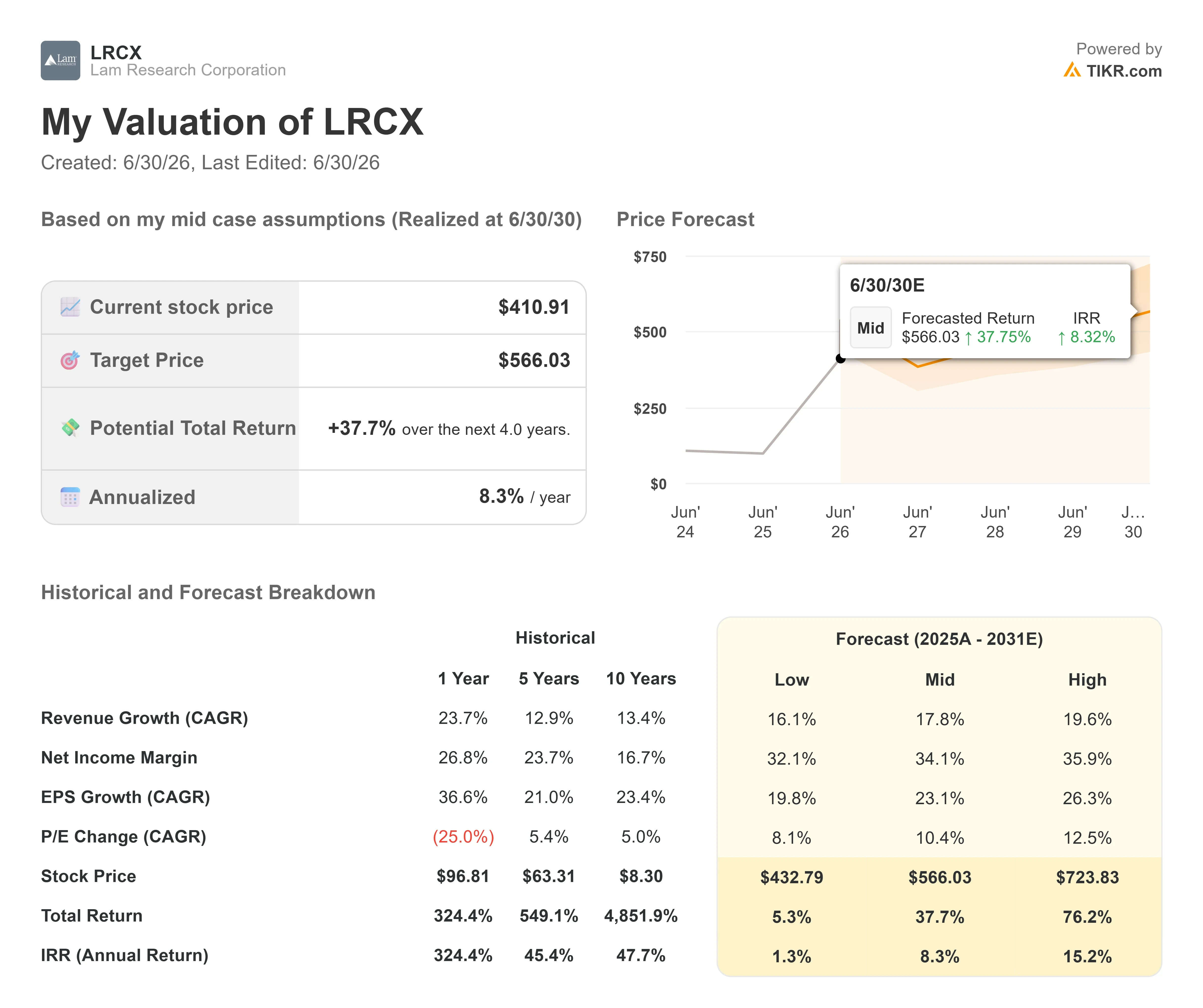

- Previsione del prezzo: sulla base delle ipotesi attuali, il titolo LRCX potrebbe raggiungere i 482,14 dollari entro giugno 2028.

- Potenziali guadagni: tale obiettivo implica un rendimento totale del 17,3% rispetto al prezzo attuale di 410,91 dollari.

- Rendimento annuale: gli investitori potrebbero registrare una crescita annualizzata di circa l’8,3% nei prossimi 2 anni.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Lam Research (LRCX) produce le macchine che i produttori di chip utilizzano per incidere e depositare materiale sui wafer di silicio. Si tratta di un’attività che dipende interamente da quanto le aziende produttrici di chip stanno spendendo per nuovi stabilimenti. Al momento, tale spesa sta aumentando rapidamente.

- Nel trimestre conclusosi a marzo, il fatturato è cresciuto del 24% su base annua, raggiungendo i 5,84 miliardi di dollari: un terzo record consecutivo.

- Il margine lordo si è attestato al 49,9% e

- il margine operativo ha raggiunto il 35%, entrambi nella fascia alta delle previsioni.

- L’utile per azione di 1,47 dollari ha superato le aspettative.

- L’amministratore delegato Tim Archer ha rivisto al rialzo la stima dell’azienda relativa alla spesa totale del settore per le attrezzature nel 2026 a 140 miliardi di dollari, in aumento rispetto alla precedente stima di 135 miliardi, con un potenziale di ulteriori aumenti.

Non si tratta di una revisione di poco conto. Essa riflette la domanda reale da parte dei produttori di chip per l’intelligenza artificiale, che necessitano di chip di memoria e logici più avanzati, realizzati con processi di produzione sempre più complessi che richiedono un maggior numero di strumenti Lam per ogni wafer.

Cosa dice il modello per il titolo Lam Research

Abbiamo analizzato Lam Research alla luce della sua posizione centrale nel ciclo di aggiornamento della produzione di semiconduttori guidato dall’IA.

Il motore di crescita più evidente è la memoria. I data center dedicati all’IA necessitano di chip NAND e DRAM più avanzati, che gli stabilimenti esistenti non sono in grado di produrre facilmente.

Il management afferma che saranno spesi circa 40 miliardi di dollari per convertire gli stabilimenti NAND esistenti in modo che possano gestire chip con più di 200 strati; la maggior parte di tale spesa è ora prevista entro la fine del 2027, anziché essere distribuita su molti più anni.

Anche il settore DRAM sta attraversando una transizione simile, poiché i produttori di chip stanno passando a una nuova generazione di progettazione della memoria che richiede una tecnologia di deposizione diversa — un’area in cui Lam detiene già una posizione di leadership.

Il secondo motore di crescita è il settore dei servizi dell’azienda, che ha appena registrato il suo primo trimestre in assoluto con un fatturato di 2 miliardi di dollari. Poiché gli stabilimenti di produzione di chip operano a livelli di utilizzo molto elevati per stare al passo con la domanda, necessitano di un maggior numero di pezzi di ricambio, aggiornamenti e interventi di manutenzione — tutte attività che passano attraverso le operazioni di servizio ad alto margine di Lam.

Un settore più piccolo ma in rapida crescita è quello del packaging avanzato, in cui i chip vengono impilati e collegati in modi sempre più sofisticati. Lam prevede che tale attività crescerà di oltre il 50% nel 2026.

Utilizzando una previsione di crescita annua del fatturato del 25,2% e margini operativi del 37,4%, con un P/E finale di 38,8x, il nostro modello prevede che LRCX raggiunga i 482,14 dollari entro giugno 2028. Si tratta di un rendimento totale del 17,3%, pari all’8,3% su base annualizzata.

L’ipotesi di un P/E pari a 38,8x si colloca al di sotto dell’attuale multiplo NTM di LRCX, pari a 54,6x, ma al di sopra della sua media su un anno, pari a 34,2x. Il multiplo più elevato riflette il contesto di crescita insolitamente forte, sebbene lasci meno margine di errore in caso di rallentamento della spesa nel settore.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un’azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR ti consente di inserire le tue ipotesi relative alla crescita dei ricavi, ai margini operativi e al multiplo P/E di una società, calcolando i rendimenti attesi del titolo.

Ecco quali ipotesi abbiamo utilizzato per il titolo LRCX:

1. Crescita dei ricavi: 25,2%

Lam ha registrato una crescita del fatturato del 23,7% nell’ultimo anno, dopo un periodo difficile in cui il fatturato era rimasto stabile o in calo nei tre anni precedenti.

L’ipotesi del 25,2% riflette una continua solidità, grazie all’accelerazione della spesa per la conversione delle memorie e al fatto che i clienti delle fonderie continuano a investire in tecnologie all’avanguardia.

I commenti della stessa dirigenza suggeriscono che il 2027 dovrebbe essere un altro anno di forte crescita.

2. Margini operativi: 37,4%

I margini operativi più recenti si attestano al 32,3%, già al di sopra della media quinquennale del 27,1%.

L’ipotesi del 37,4% riflette i continui miglioramenti derivanti dall’efficienza produttiva e da una transizione favorevole verso servizi a margine più elevato e vendite di tecnologie avanzate.

Il management ha indicato un margine operativo del 36,5% per il trimestre di giugno, quindi questa ipotesi è solo leggermente superiore al run rate attuale.

3. Multiplo P/E di chiusura: 38,8x

LRCX è attualmente scambiato a 54,6x gli utili attesi.

Il modello ipotizza una significativa compressione a 38,8x, riflettendo l’aspettativa che l’attuale multiplo eccezionalmente elevato non persisterà una volta che la crescita si sarà normalizzata da questi livelli elevati.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Ecco come potrebbe comportarsi il titolo LRCX in diversi scenari entro giugno 2030:

- Scenario pessimistico: con una crescita dei ricavi del 16,1% e margini di utile netto del 32,1%, gli investitori potrebbero ottenere un rendimento totale del 5,3% (1,3% all’anno).

- Scenario intermedio: con una crescita del fatturato del 17,8% e margini di utile netto del 34,1%, il rendimento totale sale al 37,7% (8,3% all’anno).

- Scenario ottimistico: se il fatturato crescesse del 19,6% e i margini raggiungessero il 35,9%, il rendimento totale potrebbe arrivare al 76,2% (15,2% all’anno).

Scopri cosa pensano gli analisti del titolo LRCX in questo momento (gratis con TIKR) >>>

Il divario è ampio perché molto dipende dal ritmo della spesa per la conversione delle memorie e dal fatto che la domanda del 2027 si concretizzi come attualmente previsto dal management.

Un rallentamento degli investimenti nelle infrastrutture per l’intelligenza artificiale inciderebbe sullo scenario pessimistico; una domanda di chip stabile o in accelerazione sostiene lo scenario ottimistico.

Qual è il potenziale di rialzo del titolo Lam Research da questo livello?

Con il nuovo strumento "Modello di valutazione" di TIKR, puoi stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il potenziale prezzo delle azioni e i rendimenti totali negli scenari rialzista, di base e ribassista, così puoi capire subito se un titolo sembra sottovalutato o sopravvalutato.

Scopri il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!