Punti chiave sul titolo Synopsys a giugno 2026

- Gli analisti assegnano al titolo Synopsys 13 raccomandazioni di acquisto, 6 di mantenimento e 1 di sottoperformance, con un obiettivo medio di 564 dollari, il che implica un potenziale di rialzo del 24% circa rispetto al prezzo attuale di 454 dollari.

- Il modello di scenario intermedio di TIKR valuta Synopsys a circa 827 dollari entro ottobre 2030, il che implica un rendimento totale dell’82% circa, pari a circa il 15% su base annualizzata.

- Il titolo Synopsys appare sottovalutato ai livelli attuali, con margini EBITDA in espansione su base sequenziale ogni trimestre fino all’anno fiscale 2027, poiché la disciplina dei costi promossa da Elliott accelera la realizzazione delle sinergie in anticipo rispetto al programma.

- Synopsys ha rivisto al rialzo le previsioni sull’utile per azione non GAAP (EPS) per l’intero anno fiscale 2026, portando il valore medio a 14,76 dollari, a seguito di risultati superiori alle attese nel secondo trimestre in termini di ricavi (2,276 miliardi di dollari contro i 2,25 miliardi stimati), del margine operativo e dell’EPS rettificato (3,35 dollari contro i 3,15 stimati).

Il titolo Synopsys supera le stime del secondo trimestre per ricavi e EPS, poi alza le previsioni su tutti gli indicatori

Synopsys (SNPS), fornitore leader di software per l’automazione della progettazione elettronica (EDA), proprietà intellettuale (IP) per semiconduttori e simulazione multifisica, ha riportato i risultati del secondo trimestre fiscale 2026 che hanno superato le previsioni su ogni parametro principale e hanno determinato un rialzo delle previsioni per l’intero anno in termini di ricavi, margine operativo, EPS e flusso di cassa libero.

Il superamento delle stime è stato generalizzato: i ricavi si sono attestati a 2,276 miliardi di dollari contro una stima di 2,25 miliardi, l’utile per azione rettificato di 3,35 dollari ha superato la stima di consenso di 3,15 dollari di circa il 6% e il margine operativo non GAAP ha raggiunto il 39,5%.

Al di là dei dati principali, il segmento Design Automation ha generato ricavi pari a circa 1,822 miliardi di dollari, con l’EDA in crescita di poco più dell’8% su base annua, grazie al fatto che gli hyperscaler hanno ampliato i carichi di lavoro di verifica assistita da hardware per progetti complessi di chip di intelligenza artificiale.

Il segnale più importante è l’IP. Il fatturato dell’IP di progettazione ha raggiunto i 454 milioni di dollari nel secondo trimestre, in calo di circa il 6% su base annua ma in aumento del 12% rispetto al minimo del primo trimestre, poiché Synopsys sta spostando i contratti con gli hyperscaler basati sul modello “custom-on-top” (COT) verso un modello a canone d’usopiù le royalties, anziché la tradizionale struttura basata su licenze una tantum.

Lo stesso giorno della pubblicazione dei risultati, l’amministratore delegato Sassine Ghazi ha affrontato direttamente il tema della domanda durante la conference call sui risultati del secondo trimestre: «L’IA sta facendo crescere la domanda di semiconduttori, la diversità architettonica e la complessità sia dei chip che dei sistemi che alimentano, determinando un aumento della domanda in tutto il nostro portafoglio».

La notizia più rilevante, tuttavia, è l’accordo di cooperazione con Elliott Investment Management, che ha portato l’ingresso del socio amministratore Jesse Cohn nel consiglio di amministrazione a partire dal 1° giugno e ha accelerato la realizzazione delle sinergie di costo previste per l’integrazione di Ansys, pari a 400 milioni di dollari, di cui circa la metà dovrebbe essere realizzata entro la fine dell’anno fiscale.

Le previsioni per l’intero anno fiscale 2026 indicano ora un fatturato compreso tra 9,625 e 9,705 miliardi di dollari, un margine operativo non GAAP del 41% al valore medio, un EPS non GAAP compreso tra 14,72 e 14,80 dollari e un flusso di cassa libero di circa 2 miliardi di dollari.

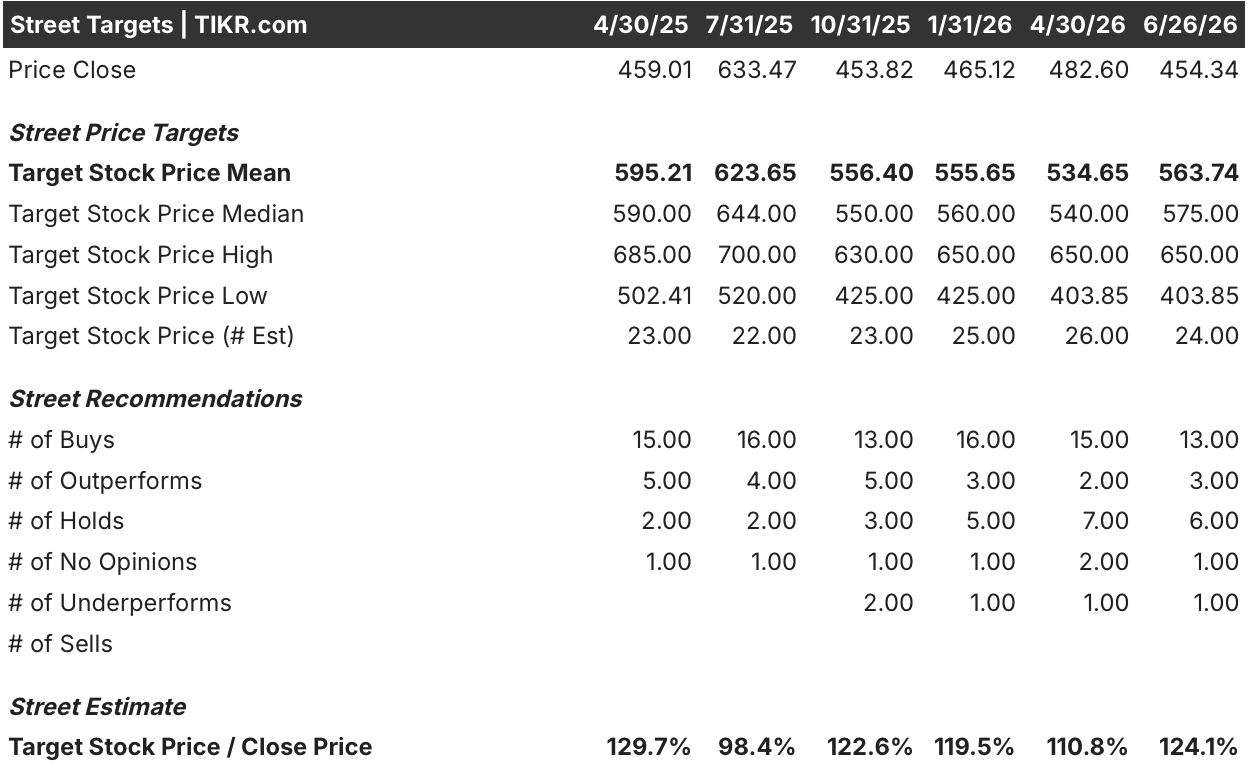

Wall Street valuta il titolo Synopsys come “Buy”, con un obiettivo medio che implica un potenziale di rialzo del 24%

Wall Street valuta il titolo Synopsys come “buy”, con 13 rating equivalenti a “buy”, 6 a “hold” e 1 a “underperform” tra i 24 analisti che coprono il titolo al 26 giugno 2026.

Il prezzo obiettivo medio si attesta a 564 dollari, il che implica un potenziale di rialzo di circa il 24% rispetto al prezzo attuale di 454 dollari, con una mediana a 575 dollari e un obiettivo massimo a 650 dollari. A seguito dei risultati del secondo trimestre, JPMorgan ha definito le previsioni «conservative», rafforzando la copertura già orientata all’acquisto nonostante la sottoperformance del titolo rispetto al rialzo registrato dal Nasdaq dall’inizio dell’anno.

Wall Street prevede che i margini EBITDA del titolo Synopsys superino il 48% entro l’inizio dell’anno fiscale 2027

Synopsys ha registrato nel secondo trimestre dell’anno fiscale 2026 un EBITDA di circa 0,95 miliardi di dollari, pari a un margine del 41,9%, in aumento rispetto al 38,4% del trimestre precedente. Tale dato del secondo trimestre ha già segnato un significativo miglioramento della redditività operativa a seguito dell’acquisizione di Ansys, e il consenso prevede che l’espansione continui senza interruzioni.

Per il terzo trimestre del 2026, gli analisti stimano un EBITDA di circa 1,03 miliardi di dollari, il che implica un margine di circa il 42%, mentre le stime per il quarto trimestre dell’anno fiscale 2026 raggiungono circa 1,12 miliardi di dollari e un margine vicino al 44%. Questo andamento riflette sia l’accelerazione delle sinergie derivanti dall’integrazione di Ansys sia una maggiore disciplina dei costi nell’entità combinata, con il management che conferma che circa la metà delle sinergie previste sarà realizzata entro la fine dell’anno fiscale.

Il quadro a più lungo termine si fa ancora più nitido. Entro il primo trimestre dell’anno fiscale 2027, le stime di consenso prevedono un EBITDA di circa 1,28 miliardi di dollari, il che implica un margine di circa il 49%, un livello che porterebbe la redditività operativa di Synopsys a un passo dal margine operativo non GAAP intorno alla metà dei 40%, obiettivo che la società si è prefissata e che Elliott ha spinto ad accelerare.

La questione irrisolta che il mercato sta attendendo: se il modello di monetizzazione della proprietà intellettuale basato sulle royalty e le licenze EDA basate sul consumo per i flussi di lavoro agentici, entrambi segnalati dal management come punti di svolta emergenti, porteranno all’aggiudicazione di contratti con un impatto significativo sui ricavi dell’anno fiscale 2027 prima dell’Investor Day del 30 settembre.

Il titolo Synopsys sta superando Cadence nella crescita dell’EBITDA, mentre Keysight perde terreno

Synopsys è in testa al gruppo di riferimento per la crescita dell’EBITDA su base annua, registrando un +47% nel secondo trimestre dell’anno fiscale 2026 contro il 28% di Cadence Design Systems (CDNS) e il 69% di Keysight Technologies (KEYS), con il picco di Keysight determinato da un confronto favorevole piuttosto che da un’accelerazione strutturale.

Le prospettive future ampliano ulteriormente il divario. Le stime di consenso prevedono una crescita dell’EBITDA di SNPS intorno al 45% nel terzo trimestre dell’anno fiscale 2026, contro il 28% circa di Cadence, mentre Keysight dovrebbe registrare una forte normalizzazione verso valori a una cifra bassa entro l’anno fiscale 2027.

Ciò significa per gli investitori che il titolo Synopsys sta beneficiando dell’espansione dell’EBITDA trainata da Ansys a un ritmo che nessun concorrente è in grado di eguagliare su base strutturale per tutto il periodo di previsione.

L’obiettivo di TIKR di 827 dollari sul titolo SNPS rimane valido se la traiettoria dei margini raggiunge la fascia media del 40%

Il modello di scenario intermedio di TIKR valuta Synopsys a circa 827 dollari entro ottobre 2030, il che implica un rendimento totale di circa l’82% rispetto al prezzo attuale di 454 dollari, ovvero circa il 15% su base annualizzata.

Tale rendimento richiede uno scenario di espansione attiva dei margini: lo scenario intermedio ipotizza una crescita annua del fatturato di circa l’11% e un’espansione dei margini di utile netto fino a circa il 32%.

L’Investor Day del 30 settembre, in cui il management si è impegnato a presentare il quadro di monetizzazione delle royalty e il modello finanziario a lungo termine, è il catalizzatore che confermerà o metterà sotto pressione tale scenario.

Dovresti investire in Synopsys, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Synopsys e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire il titolo Synopsys insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo SNPS su TIKR →