Punti chiave

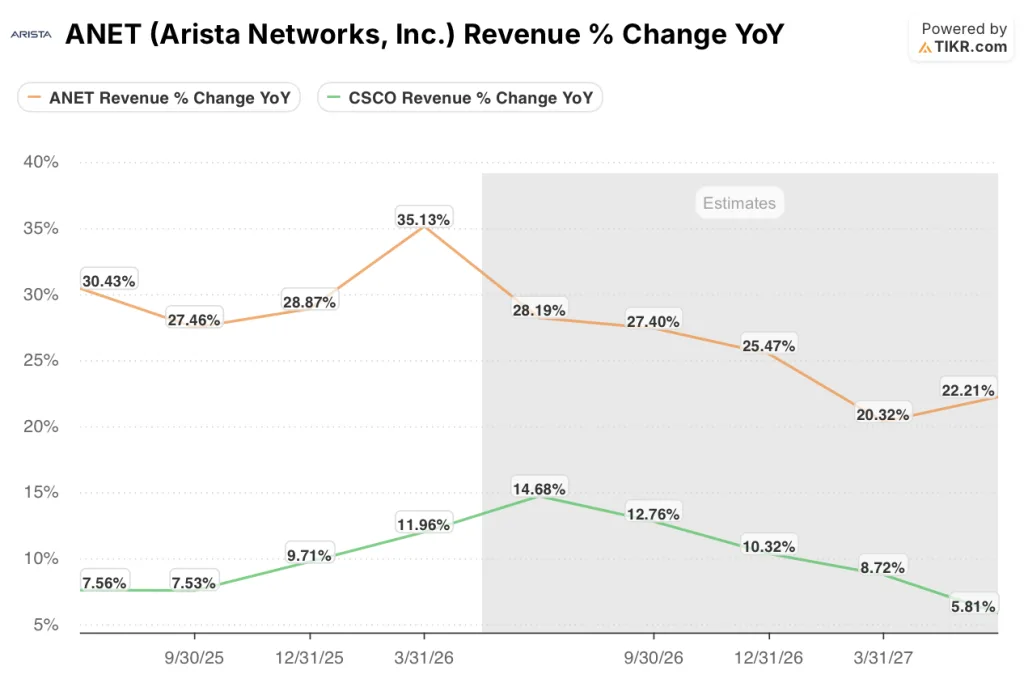

- Il titolo Arista Networks sta registrando una crescita del fatturato trimestrale del 35% rispetto al 12% del titolo Cisco Systems, un divario determinato dalla posizione dominante di Arista nelle implementazioni di fabric AI basati su Ethernet presso Microsoft, Meta e gli hyperscaler emergenti.

- Il modello di valutazione di TIKR prevede un prezzo obiettivo di circa 339 dollari per il titolo Arista Networks, con un IRR annualizzato di circa il 18%, contro i circa 145 dollari per il titolo Cisco Systems, con un IRR di circa il 5%, un divario di 13 punti percentuali a favore di Arista.

- Il margine operativo del 43% di Arista nel primo trimestre del 2026 è quasi il doppio del margine operativo del 25% di Cisco nel terzo trimestre dell’anno fiscale 2026, riflettendo il vantaggio strutturale in termini di costi di un’azienda specializzata esclusivamente nel networking rispetto a un portafoglio diversificato che risente del calo delle attività di integrazione e collaborazione con Splunk.

- Il volume degli ordini di Cisco nel settore dell’intelligenza artificiale per gli hyperscaler sta accelerando fino a raggiungere i 9 miliardi di dollari nell’anno fiscale 2026, con l’aggiudicazione del progetto Silicon One P200 presso tre hyperscaler per applicazioni su larga scala confermata nel terzo trimestre e all’inizio del quarto trimestre, rendendo Cisco l’alternativa in miglioramento ma ancora con una crescita più lenta.

Perché Arista Networks è la scommessa più "pura" e Cisco Systems quella più "sicura"

I chip per l’IA funzionano solo se sono collegati tra loro in modo efficiente. Gli switch e i cavi che collegano migliaia di GPU all’interno di un data center non sono certo affascinanti, ma determinano se un cluster funziona a piena velocità o spreca tempo di calcolo in attesa dei dati.

Arista Networks (ANET) realizza quell’infrastruttura di base, e le più grandi aziende cloud del mondo, tra cui Microsoft e Meta, l’hanno scelta come soluzione predefinita per le loro infrastrutture di IA.

Arista si occupa di una sola cosa: reti ad alta velocità. Questa specializzazione è la fonte del suo vantaggio competitivo. Il suo software, chiamato EOS, funziona in modo identico su tutti i prodotti che vende, il che rende la gestione di un grande cluster di IA significativamente più semplice rispetto all’integrare apparecchiature di diversi fornitori. L’azienda ha rivisto al rialzo le previsioni di fatturato per l’anno fiscale 2026 a circa 11,5 miliardi di dollari, con una crescita di circa il 28%, e ha aumentato l’obiettivo di fatturato per le reti di IA a 3,5 miliardi di dollari, più che raddoppiando le vendite nel settore dell’IA in un solo anno. È la domanda a superare la capacità di fornitura di Arista, non il contrario.

Cisco Systems (CSCO), d’altra parte, è il gigante consolidato del settore delle reti. Vende switch, router, software di sicurezza, strumenti di collaborazione e componenti ottici ad aziende, enti governativi e fornitori di servizi cloud in tutto il mondo. Questa ampiezza di offerta ha reso Cisco dominante per decenni e genera ancora circa 63 miliardi di dollari di ricavi annuali. Ma ciò significa anche che Cisco non è un’azienda specializzata esclusivamente nell’IA: la maggior parte di ciò che vende è destinata a clienti che stanno aggiornando le reti dei campus, rinnovando i contratti software o sostituendo hardware obsoleto, non a chi sta costruendo cluster di GPU da zero.

Cisco sta recuperando terreno nel settore dell’IA. Il suo chip Silicon One e la divisione ottica Acacia stanno ottenendo ordini dagli hyperscaler a un ritmo che l’azienda non si aspettava all’inizio dell’anno; si prevede ora che gli ordini di infrastrutture per l’IA da parte dei giganti del cloud raggiungano i 9 miliardi di dollari per l’anno fiscale 2026. Chuck Robbins, presidente e amministratore delegato di Cisco, ha descritto il terzo trimestre come un trimestre da record, con un aumento del 17% dei ricavi da prodotti e del 35% degli ordini totali.

Ma per ogni dollaro di accelerazione nell’IA, ci sono segmenti tradizionali che crescono lentamente o si contraggono, e questo freno è il motivo per cui il titolo Cisco Systems viene scambiato con uno sconto maggiore rispetto a quello di Arista Networks rispetto a quanto suggerirebbe la sola trazione nell’IA di ciascuna delle due società.

Wall Street attribuisce ad Arista Networks un potenziale di rialzo implicito del 17% e a Cisco Systems solo del 5%

Dei 30 analisti che seguono il titolo Arista Networks, 22 lo valutano “Buy” e 7 “Outperform”, con un solo “Hold” e nessun “Underperform” o “Sell” al 23 giugno 2026. L’obiettivo di prezzo medio è di 190 dollari, con un massimo che raggiunge i 220 dollari, a fronte di una chiusura a 162 dollari, il che implica un potenziale di rialzo del 17% rispetto alla media di consenso.

Il mercato prevede che Arista Networks registri una crescita del fatturato trimestrale di circa il 28% nel prossimo trimestre di riferimento, con margini EBITDA intorno al 47% e un EPS normalizzato in crescita di circa il 21% su base annua.

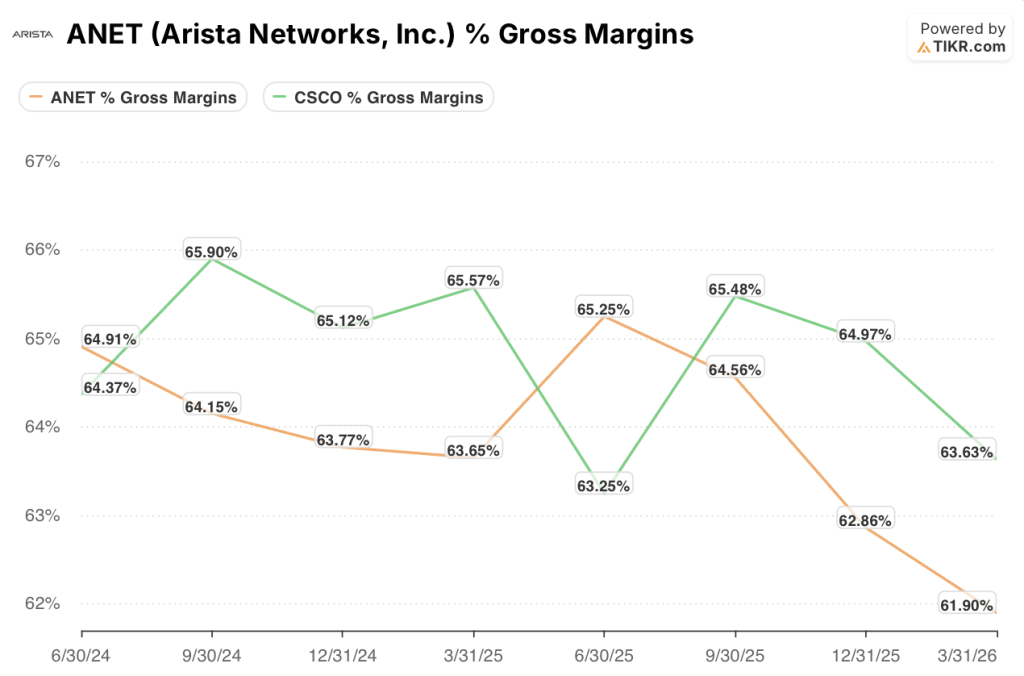

Gli analisti non sono preoccupati per la domanda. La preoccupazione riguarda il margine lordo, che nel primo trimestre del 2026 si è attestato al 62%, in calo rispetto al 65% dell’anno precedente, poiché i maggiori costi della memoria e una composizione più sbilanciata verso i grandi clienti cloud hanno pesato sulla redditività.

Chantelle Breithaupt, CFO di Arista, ha confermato la previsione sul margine lordo per l’intero anno tra il 62% e il 64%, con una ripresa che dipenderà da un ritorno verso i clienti aziendali nella seconda metà dell’anno.

Nel frattempo, su 26 analisti che seguono il titolo Cisco Systems, 13 lo valutano «Buy» e 4 «Outperform», mentre 8 lo valutano «Hold» e 1 «Underperform» al 23 giugno 2026. Il prezzo obiettivo medio è di 127 dollari, con un massimo di 150 dollari, a fronte di una chiusura a 121 dollari, il che implica un potenziale di rialzo del 5% rispetto alla media di consenso.

Gli analisti prevedono che Cisco Systems registri un fatturato trimestrale di 16,83 miliardi di dollari nel prossimo trimestre di riferimento, con margini EBITDA intorno al 38% e un EPS normalizzato in crescita di circa il 18% su base annua.

La cautela del mercato non riguarda lo slancio di Cisco nel settore dell’intelligenza artificiale, che è reale. Riguarda piuttosto il peso del resto del portafoglio. La transizione al cloud di Splunk sta comprimendo la contabilizzazione dei ricavi a breve termine.

I ricavi del settore della collaborazione sono in calo. Inoltre, il titolo Cisco ha già registrato un rialzo di quasi il 100% rispetto al minimo di 66 dollari raggiunto nelle ultime 52 settimane, lasciando un margine di errore limitato in caso di rallentamento della crescita.

Arista Networks registra un margine operativo del 43%, mentre quello di Cisco Systems è del 25%

Il contrasto finanziario più significativo tra il titolo Arista Networks e quello di Cisco Systems non riguarda l’entità dei ricavi, bensì quanto ciascuna società trattiene da ogni dollaro guadagnato.

Arista ha registrato un margine operativo del 43% nel primo trimestre del 2026, con un fatturato di 2,71 miliardi di dollari, in crescita del 35% su base annua. Cisco ha registrato un margine operativo del 25% nel terzo trimestre dell’anno fiscale 2026, con un fatturato di 15,84 miliardi di dollari, in crescita del 12% su base annua.

Arista è l’azienda più piccola, ma di gran lunga la più efficiente: ha una struttura dei costi più snella perché vende solo apparecchiature di rete e non deve sostenere i costi generali di una divisione dedicata alla sicurezza, di un’attività di collaborazione o di un’acquisizione da 28 miliardi di dollari nel bel mezzo di una fase di transizione.

Il margine lordo offre un quadro più sfumato.

Il margine lordo del 64% di Cisco supera di poco quello del 62% di Arista, ma il divario riflette il mix di prodotti piuttosto che la qualità degli stessi. Cisco beneficia di ricavi da software e servizi ad alto margine, con un margine lordo che supera il 71% nel settore dei servizi. Il margine di Arista è compresso da una maggiore ponderazione verso i grandi clienti cloud, che negoziano i prezzi in modo più duro rispetto agli acquirenti aziendali.

Entrambe le società stanno assorbendo i costi elevati della memoria e lo stanno gestendo in modo diverso: Cisco ha aumentato i prezzi degli SKU hardware e ha stipulato accordi di fornitura, mentre Arista sta mantenendo stabili i prezzi con i clienti chiave e accettando una pressione sui margini a breve termine per proteggere le relazioni a lungo termine.

È sulla crescita dei ricavi che il confronto si fa più netto.

Arista ha registrato una crescita del 35% nell’ultimo trimestre, in accelerazione rispetto al 28% di un anno prima. Cisco è cresciuta del 12%, recuperando dal territorio negativo di metà 2024, ma difficilmente riuscirà a sostenere una crescita a doppia cifra in tutti i segmenti contemporaneamente. Il consenso prevede che Arista registri una crescita del fatturato trimestrale compresa tra il 25% e il 28% nei prossimi quattro trimestri, mentre quella di Cisco dovrebbe attestarsi tra il 9% e il 15%. A questi ritmi, il fatturato di Arista raddoppierà in circa quattro anni, mentre quello di Cisco crescerà dal 40% al 50%.

Il modello di TIKR prevede un IRR del 18% per Arista Networks e del 5% per Cisco Systems

Il modello di valutazione di TIKR sul titolo Arista Networks punta a un prezzo di circa 339 dollari, il che implica un rendimento totale di circa il 109% rispetto al prezzo attuale di 162 dollari, con un tasso annualizzato di circa il 18%.

Il modello ipotizza un tasso di crescita composto annuo (CAGR) dei ricavi pari a circa il 17% e un margine di utile netto pari a circa il 40%. Entrambe le stime sono prudenti rispetto alla situazione attuale di Arista, il che lascia spazio a un potenziale rialzo se la domanda dovesse mantenersi stabile durante la transizione della piattaforma.

Il quadro di Cisco appare diverso. Il modello di valutazione di TIKR sul titolo Cisco Systems punta a un prezzo di circa 145 dollari, il che implica un rendimento totale di circa il 20% rispetto al prezzo attuale di 121 dollari, con un tasso annualizzato di circa il 5%.

Il modello ipotizza un tasso di crescita annuo composto (CAGR) dei ricavi pari a circa il 6% e un margine di utile netto di circa il 28%, riflettendo la realtà di Cisco come grande azienda stabile quale è oggi. Tale inquadramento non tiene conto di una transizione verso l’IA di successo. Mark Patterson, CFO di Cisco, ha previsto almeno 6 miliardi di dollari di ricavi derivanti dall’IA nell’anno fiscale 2027 e, se il portafoglio ordini dovesse concretizzarsi, l’obiettivo di circa 145 dollari risulterebbe probabilmente troppo prudente.

Il divario di IRR di circa 13 punti percentuali illustra chiaramente la situazione: il titolo Arista Networks offre rendimenti annualizzati significativamente più elevati per gli investitori disposti a pagare per una crescita più rapida, mentre il titolo Cisco Systems è adatto a chi desidera stabilità e reddito a un prezzo di ingresso più basso.

È meglio investire in Arista Networks, Inc. o in Cisco Systems, Inc.?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca i titoli di Arista Networks e Cisco Systems e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target per entrambe le società mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire le azioni di Arista Networks e Cisco Systems insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare i titoli ANET e CSCO su TIKR →