Punti chiave sul titolo Oracle a giugno 2026

- Gli analisti assegnano al titolo Oracle 29 raccomandazioni di "Acquisto", 7 di "Sovraperformance", 6 di "Mantenere" e 1 di "Vendita", con un obiettivo medio di mercato pari a 253 dollari, il che implica un potenziale di rialzo del 53% rispetto al prezzo attuale di 165 dollari.

- Il modello di scenario intermedio di TIKR valuta Oracle a 587 dollari entro maggio 2031, il che implica un rendimento totale del 255% rispetto ai livelli attuali, ovvero del 29% su base annualizzata.

- Il titolo Oracle ha registrato nel quarto trimestre un fatturato delle infrastrutture cloud in crescita del 93% su base annua, raggiungendo i 5,8 miliardi di dollari, e ha assicurato un valore record di 638 miliardi di dollari in obblighi di prestazione residui; ciononostante, il titolo viene scambiato vicino al minimo delle ultime 52 settimane, poiché gli investitori scontano i costi di capitale piuttosto che la domanda contrattuale.

Il titolo Oracle scende quasi al minimo delle ultime 52 settimane dopo lo scontro tra l’impennata del cloud nel quarto trimestre e un impegno di spesa di 95 miliardi di dollari

Oracle Corporation (ORCL) ha perso oltre il 10% in una sola seduta l’11 giugno, dopo che i risultati del quarto trimestre dell’anno fiscale 2026 hanno rivelato che la società avrebbe avuto bisogno di fino a 95 miliardi di dollari di spese in conto capitale nell’anno fiscale 2027 e che prevedeva di raccogliere 40 miliardi di dollari attraverso ulteriori emissioni di debito e azioni per finanziarle, nonostante il trimestre stesso abbia stabilito record in ogni parametro relativo al cloud.

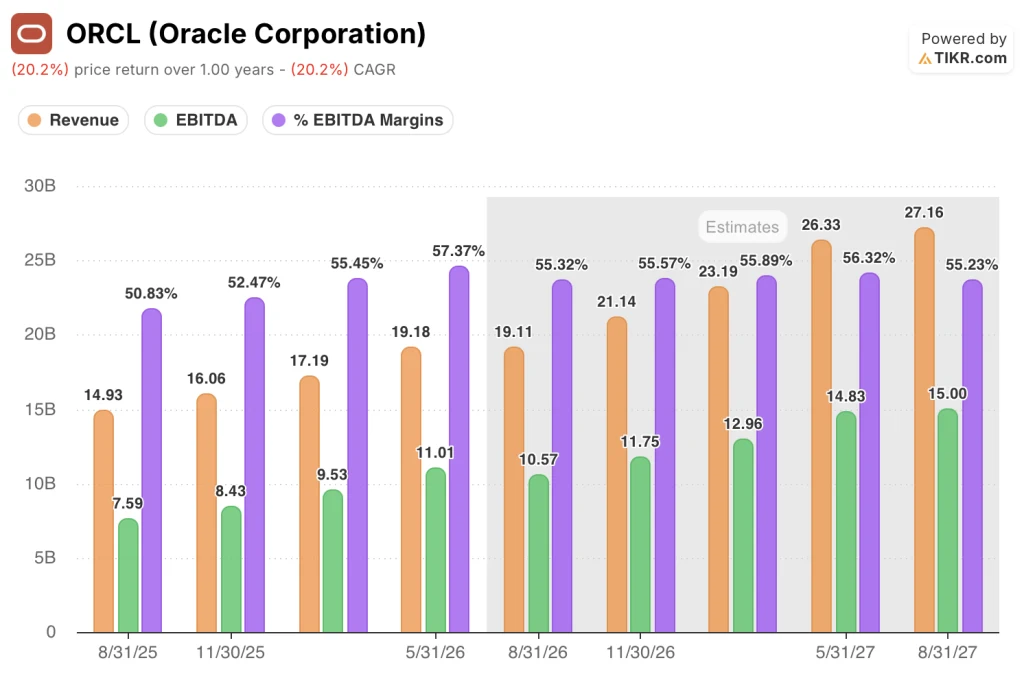

Il fatturato totale del quarto trimestre ha raggiunto i 19,18 miliardi di dollari, in crescita del 21% su base annua, superando la stima di Wall Street pari a 19,10 miliardi di dollari, mentre l’utile per azione rettificato si è attestato a 2,11 dollari, superiore al consenso di 1,96 dollari.

I ricavi dell’infrastruttura cloud sono aumentati del 93% a 5,8 miliardi di dollari, poiché la domanda derivante dai carichi di lavoro di addestramento e inferenza dell’IA, da parte di clienti tra cui OpenAI e Meta, ha superato la capacità esistente dell’azienda.

I ricavi delle applicazioni cloud sono cresciuti del 10% a 4,1 miliardi di dollari, con i ricavi dei database multicloud che hanno registrato un’accelerazione del 404% su base annua, poiché le imprese hanno consolidato contemporaneamente i propri carichi di lavoro relativi ai database Oracle su OCI, AWS e Azure.

Il dato più significativo del trimestre è stato quello relativo agli obblighi di prestazione residui (RPO), che misurano i ricavi futuri già previsti dai contratti. L’RPO delle azioni Oracle ha raggiunto i 638 miliardi di dollari, in aumento rispetto ai 553 miliardi del trimestre precedente e con un incremento del 363% su base annua, compreso un impegno quinquennale di 300 miliardi di dollari da parte di OpenAI.

L’amministratore delegato Clay Magouyrk ha dichiarato agli analisti durante la conference call sui risultati del quarto trimestre: «Il nostro ritmo di consegna continua ad accelerare, con la fornitura prevista per il primo trimestre dell’anno fiscale 2027 che si avvicina a un gigawatt, quasi la stessa capacità che abbiamo fornito nei quattro trimestri precedenti messi insieme».

La nuova CFO Hilary Maxson ha rivelato che Oracle prevede che il 12% dell’RPO di 638 miliardi di dollari, pari a circa 77 miliardi di dollari, si tradurrà in ricavi nei prossimi 12 mesi, mentre un ulteriore 34% si concretizzerà nei due anni successivi, fornendo la visione più chiara dei ricavi futuri nella storia di Oracle.

Maxson ha inoltre avvertito che i margini lordi subiranno una flessione nell’anno fiscale 2027 man mano che la nuova capacità dei data center raggiungerà il pieno utilizzo, citando il divario temporale tra i costi di realizzazione dell’infrastruttura e i ricavi che essa produce a piena capacità contrattuale.

Il management ha previsto per il primo trimestre dell’anno fiscale 2027 una crescita del fatturato totale compresa tra il 27% e il 29% su base annua e una crescita del fatturato del cloud compresa tra il 58% e il 64%, con un EPS non GAAP compreso tra 1,72 e 1,76 dollari, il che implica una crescita dal 17% al 20% in termini di dollari statunitensi.

Gli analisti finanziari di Oracle mantengono 36 raccomandazioni di acquisto, mentre il portafoglio ordini da 638 miliardi di dollari conferma la tesi sull’IaaS

Il titolo Oracle registra 36 rating “Buy” o “Outperform” su 45 pareri degli analisti attivi a giugno 2026, con un obiettivo di prezzo medio di 253 dollari e uno massimo di 400 dollari, il che implica un potenziale di rialzo del 53% rispetto al valore medio e del 142% rispetto al valore massimo rispetto al prezzo attuale di 165 dollari.

Il punto di forza di tale convinzione è rappresentato dai ricavi: nel quarto trimestre sono stati registrati 19,18 miliardi di dollari, con una crescita del 21% su base annua, mentre le previsioni del management per il primo trimestre indicano un’accelerazione della crescita tra il 27% e il 29%, il tasso di crescita trimestrale più elevato che il titolo Oracle abbia registrato in questo ciclo.

L’EBITDA trimestrale ha raggiunto gli 11,01 miliardi di dollari nel quarto trimestre dell’anno fiscale 2026, in crescita del 34% su base annua, con i margini EBITDA che sono saliti al 57% dal 51% dello stesso periodo dell’anno precedente, un risultato che dimostra come il motore operativo abbia mantenuto la propria efficienza anche mentre lo sviluppo delle infrastrutture ha assorbito liquidità.

Le stime prospettiche sull’EBITDA trimestrale indicano una continua espansione, con il consenso che prevede 10,57 miliardi di dollari per il primo trimestre dell’anno fiscale 2027, con una crescita del 39% su base annua, seguiti da 11,75 miliardi di dollari nel secondo trimestre, con una crescita del 40%, man mano che i ricavi dei data center iniziano a concretizzarsi su larga scala a partire dall’RPO di 638 miliardi di dollari.

Si prevede che la crescita dei ricavi acceleri nel corso dell’anno fiscale 2027, con le stime di consenso trimestrali che indicano 19,11 miliardi di dollari nel primo trimestre, 21,14 miliardi nel secondo trimestre, 23,19 miliardi di dollari nel terzo trimestre e 26,33 miliardi di dollari nel quarto trimestre, una traiettoria che porterebbe il titolo Oracle ben al di sopra dell’obiettivo di fatturato annuale di 90 miliardi di dollari fissato dal management.

J.P. Morgan ha mantenuto il proprio rating “Overweight” e ha descritto il rapporto rischio/rendimento come orientato positivamente, indicando la crescita diversificata tra applicazioni cloud, database e infrastrutture di intelligenza artificiale come prova del fatto che la tesi IaaS non è l’unico motore in funzione.

Il fronte ribassista, con sei raccomandazioni «Hold» e una «Sell», si concentra su due condizioni. Il flusso di cassa libero deve tornare positivo, cosa che secondo le previsioni del management non avverrà prima del 2029, e il rapporto tra indebitamento netto ed EBITDA, che si attesta a 4,07 volte, rimane appena al di sotto del livello che, secondo Fitch, potrebbe mettere sotto pressione il rating creditizio investment-grade di Oracle.

I 36 giudizi di “Buy” e i 7 di “Hold” riflettono un disaccordo concreto: i rialzisti considerano l’RPO di 638 miliardi di dollari e il tasso di conversione a breve termine del 12% come ricavi garantiti indipendentemente dai livelli di capex, mentre il campo dei “Hold” considera il piano di raccolta fondi da 40 miliardi di dollari per l’anno fiscale 2027 come un rischio di diluizione che il prezzo attuale non scontano ancora appieno.

La crescita dei ricavi del titolo Oracle è già in testa rispetto ai concorrenti e il divario si allarga fino all’anno fiscale 2027

Il titolo Oracle ha registrato una crescita dei ricavi del 21% nel trimestre conclusosi a maggio 2026, già superiore al 17% di Amazon (AMZN), del 17% di Microsoft e dell’11% di Salesforce (CRM) nello stesso periodo, ma è nel divario competitivo che il grafico proietta per il futuro che la tesi si fa più incisiva.

Le stime di consenso collocano la crescita dei ricavi del titolo Oracle al 28% nel trimestre che si concluderà ad agosto 2026, con un’accelerazione al 42% entro agosto 2027, mentre Amazon si attesta intorno al 14% per tutto il periodo, Microsoft (MSFT) rimane tra il 14% e il 17% e Salesforce si attesta al 9% in ogni trimestre futuro dello stesso periodo.

Un’azienda che registra una crescita dei ricavi doppia rispetto a quella dei suoi concorrenti più vicini, pur essendo scambiata vicino al minimo delle ultime 52 settimane, rappresenta la compressione che il modello TIKR valuta con un rendimento totale del 255%, e il grafico rende visibile la traiettoria che la sostiene.

Il titolo Oracle è sottovalutato nel 2026? Lo scenario intermedio di TIKR a 587 dollari indica che il mercato sta valutando la crescita, non il portafoglio ordini

Lo scenario intermedio di TIKR valuta Oracle a 587 $ entro maggio 2031, il che implica un rendimento totale del 255% rispetto al prezzo attuale di 165 $, ovvero un rendimento annualizzato del 29% nei prossimi 4,9 anni.

Tale obiettivo presuppone un CAGR dei ricavi del 24% fino all’anno fiscale 2036 e un margine di utile netto del 27%, calibrato in base alle previsioni di fatturato di 90 miliardi di dollari per l’anno fiscale 2027 fornite dal management e all’impegno relativo al CAGR quinquennale espresso durante l’Analyst Day, rendendo lo scenario intermedio realizzabile senza la necessità di aggiudicarsi alcun nuovo contratto oltre a quelli già annunciati da Oracle, poiché l’RPO (Revenue Potential) di 638 miliardi di dollari, con una conversione del 46% nei prossimi 36 mesi, costituisce la base di fatturato su cui si fonda il modello.

La condizione su cui si basa il modello è la riduzione del margine lordo segnalata dal CFO Maxson per l’anno fiscale 2027, quando i nuovi data center entreranno in funzione a utilizzo parziale prima di raggiungere il pieno fatturato contrattuale, comprimendo i margini nel breve termine e fornendo agli investitori che valutano il titolo Oracle in base ai margini del periodo corrente, anziché a una situazione economica stabile, un motivo per rimanere cauti fino a quando l’inversione di tendenza non si manifesterà nei dati.

Dovresti investire in Oracle Corporation?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Oracle Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Oracle Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ORCL su TIKR →