Dati chiave sul titolo Analog Devices

- Prezzo attuale: 407,26 $

- Prezzo obiettivo (medio): ~640 $

- Prezzo obiettivo di mercato: ~450 $

- Rendimento totale potenziale: ~58%

- Tasso di rendimentointerno (IRR) annualizzato: ~11% all’anno

- Reazione agli utili: -3,48% (20 maggio 2026)

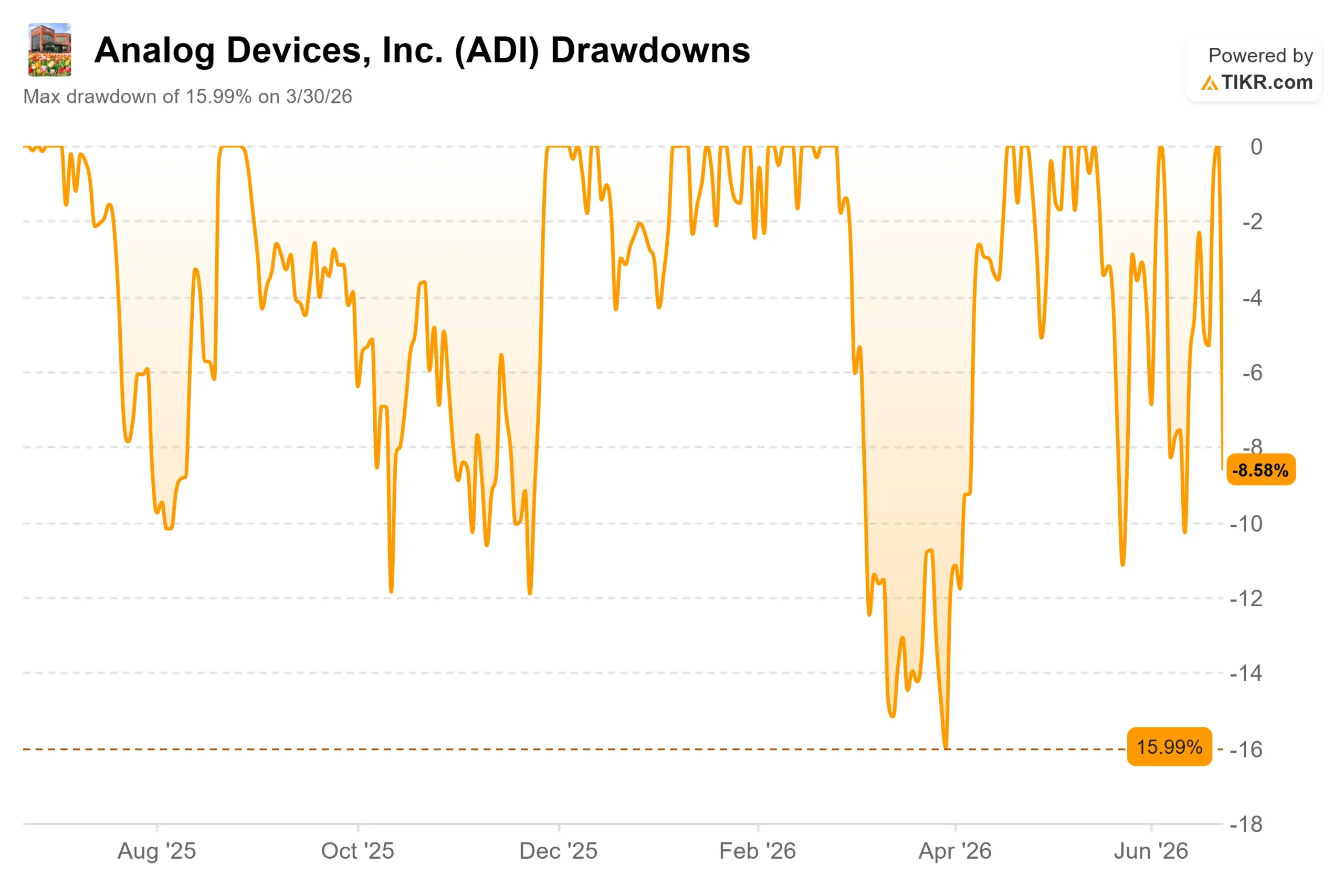

- Drawdown massimo (1 anno): -15,99% (30 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Analog Devices (ADI) ha perso 38,22 dollari per azione il 23 giugno 2026, con un calo dell’8,58% in una sola seduta. Le vendite non sono iniziate a Wilmington, nel Massachusetts. Sono iniziate a Seul, dove le notizie secondo cui la sudcoreana SK Hynix stava rallentando la produzione di memorie di nuova generazione hanno scatenato il panico in tutto il settore. L’intero comparto dei chip è stato venduto in un colpo solo e ADI ha subito un calo più marcato rispetto al resto del gruppo.

Ecco il problema. Analog Devices non produce memorie. La sua attività nel settore dei data center riguarda l’alimentazione e l’ottica, non i chip di memoria ad alta larghezza di banda che si integrano negli acceleratori di intelligenza artificiale. Il mercato ha venduto ADI sulla base del timore relativo a un prodotto che l’azienda non commercializza.

È proprio questo divario ad alimentare la tensione. I rialzisti vedono un titolo in crescita costante con ricavi record penalizzato per ragioni estranee alla sua attività. I ribassisti sottolineano un P/E (rapporto prezzo/utili) superiore a 60x e sostengono che qualsiasi titolo del settore dei chip che sia sopravvalutato meriti di scendere quando la storia dell’IA vacilla. La domanda a cui il mercato non sa ancora rispondere è: il 23 giugno è stata una reazione eccessiva dovuta a una valutazione errata, o la prima crepa in un titolo che è salito troppo in alto, troppo in fretta?

Cosa è realmente accaduto il 23 giugno

Il catalizzatore è stato ben preciso. Come riportato da TrendForce, SK Hynix sta ridimensionando la conversione di alcune linee di produzione di memorie per reindirizzare la capacità verso le DRAM convenzionali, dove i prezzi sono più favorevoli. La reazione è stata brutale: SK Hynix e Samsung hanno registrato entrambe un forte calo, e l’indice coreano KOSPI è sceso di circa il 10%, innescando un circuit breaker.

Il titolo recitava: «L’espansione dell’IA sta rallentando». Il rapporto stesso riguardava i margini, non la domanda. SK Hynix stava puntando sulle DRAM a margini più elevati, non si stava ritirando da un mercato in contrazione. Ma in un mercato così nervoso, le sfumature non sopravvivono. I titoli del settore delle memorie hanno subito il colpo più duro e ADI, che non produce né memorie né acceleratori, ne è stata comunque coinvolta.

Perché la svendita potrebbe aver colpito l’azienda sbagliata

Gli ultimi risultati di ADI non indicano una società con problemi di domanda. Nel secondo trimestre fiscale, pubblicato il 20 maggio 2026, ADI ha registrato un fatturato record di 3,62 miliardi di dollari, superando la fascia alta delle previsioni. Durante la conference call sui risultati, il management ha affermato che il settore dei data center rappresenta ormai oltre i tre quarti dei ricavi nel settore delle comunicazioni, trainato sia dal settore ottico che da quello dell’alimentazione.

Tre settimane prima della svendita, il direttore finanziario Richard Puccio ha affrontato direttamente il tema della domanda alla Bank of America Global Technology Conference del 2 giugno. La sua valutazione non era cauta. «Gli hyperscaler e gli operatori di piattaforme hanno ancora una domanda che non riescono a soddisfare», ha affermato, descrivendo l’espansione come un percorso pluriennale. Se il vincolo è la capacità e non la domanda, un produttore di memorie che modifica il proprio mix di prodotti non mette a rischio tale scenario.

Puccio ha inoltre indicato la direzione futura della crescita di ADI nel settore dei data center: l’alimentazione verticale, l’architettura che eroga elettricità direttamente sotto il chip man mano che le tensioni aumentano. La tecnologia IVR di ADI riduce il consumo energetico dal 10% al 15% in tale processo di erogazione. «L’alimentazione verticale sembra essere l’architettura adatta a questo scopo», ha affermato, definendo l’alimentazione l’opportunità più significativa nel breve termine. Nulla di tutto ciò era stato scontato nel prezzo di un titolo che ha subito un calo a causa di una notizia relativa alle memorie.

L’ultimo catalizzatore per la società è arrivato il 19 maggio 2026, quando ADI ha annunciato un accordo per l’acquisizione di Empower Semiconductor, espandendo proprio la tecnologia di alimentazione ad alta densità descritta da Puccio. Il titolo è rimasto stabile alla notizia, prima di essere travolto dalla correzione del settore.

Consulta le stime storiche e previsionali sul titolo Analog Devices (è gratis!) >>>

La questione della valutazione alla base del calo

La tesi ribassista si basa sul prezzo, non sulla domanda. Anche dopo il calo, ADI viene scambiata a circa 29 volte gli utili NTM e a circa 20 volte l’EV/EBITDA NTM. Quando il prezzo di un titolo riflette le aspettative di risultati, ogni allarme macroeconomico viene amplificato perché non c’è un margine di sicurezza per assorbirlo.

Rispetto ai suoi concorrenti, però, ADI appare ragionevole. Advanced Micro Devices viene scambiata a circa 51 volte l’EV/EBITDA NTM e Marvell a circa 49 volte, mentre Texas Instruments si attesta intorno a 25 volte. Il rapporto di 20 volte di ADI rappresenta un modesto premio rispetto a TI e uno sconto consistente rispetto ai titoli specializzati esclusivamente nell’intelligenza artificiale. Per un’azienda con margini di flusso di cassa libero vicini al 38% e una lunga serie di aumenti annuali dei dividendi, tale premio è giustificabile.

La qualità è reale. Puccio ha collegato il potere di determinazione dei prezzi di ADI all’innovazione, non alla scarsità: «Tendiamo ad essere i primi a proporre soluzioni per i problemi più difficili e complessi», ha affermato, sottolineando che i prezzi di vendita sono circa 4 volte superiori alla media del settore. Questo vantaggio competitivo non è cambiato il 23 giugno.

Il rischio da tenere in considerazione è quello legato al settore automobilistico, che rappresenta circa un quarto dei ricavi, poiché la produzione globale di veicoli sta tornando ai livelli del 2024. La risposta di ADI è incentrata sui componenti per veicolo, non sulle unità, grazie anche alla prima crescita in due anni nel settore della gestione delle batterie. Se questa dinamica dei componenti dovesse arrestarsi mentre le unità in vendita calano, i ribassisti avrebbero la loro prova.

Scopri come si comporta Analog Devices rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 407,26 $

- Prezzo obiettivo (medio): ~640 $

- Rendimento totale potenziale: ~58%

- Tasso di rendimentointerno (IRR) annualizzato: ~11% / anno

Due fattori trainano i ricavi: lo sviluppo delle infrastrutture di intelligenza artificiale, dove i prodotti di potenza e ottici di ADI crescono con il passaggio alla potenza verticale, e la ripresa del settore industriale, dove gran parte del segmento più grande di ADI si attesta ancora al di sotto dei picchi precedenti. I fattori che influenzano i margini sono contrastanti, poiché i ricavi dei settori industriale e delle comunicazioni, caratterizzati da margini più elevati, registrano la crescita più rapida. Il rischio principale è rappresentato dal multiplo: lo scenario ipotizza una variazione minima del P/E, pertanto la crescita degli utili dovrà sostenere il rendimento.

Il lato positivo: se la domanda di potenza per l’IA e il ciclo espansivo del settore industriale si combinassero, lo scenario ottimistico indicherebbe un valore intorno ai 925 dollari e un rendimento totale superiore al 127%.

Lo scenario ribassista: se il settore automobilistico dovesse frenare e la crescita si moderasse, lo scenario di base garantirebbe comunque un rendimento di circa il 40%, ovvero circa il 4% all’anno.

Conclusione

Occhio al settore automobilistico e attenzione alla data: il 19 agosto 2026, quando ADI pubblicherà i risultati del terzo trimestre fiscale. Il 23 giugno era incentrato sulla memoria, ma la vera prova sarà se il segmento automobilistico di ADI confermerà la crescita trainata dai contenuti descritta da Puccio.

Uno scenario positivo sarebbe una crescita sequenziale del settore automobilistico e un altro trimestre di guadagni nella gestione delle batterie, il che farebbe apparire il calo come un semplice rumore di fondo. Uno scenario negativo sarebbe invece un calo del settore automobilistico al di sotto dei livelli stagionali senza alcuna compensazione da parte dei contenuti, l’unica crepa fondamentale che i ribassisti si sono lasciati sfuggire. Lo slancio dei data center e la ripresa del settore industriale sono già riflessi nei dati. Il settore automobilistico è la variabile aperta, e i prossimi dati forniranno la risposta.

Dovresti investire in Analog Devices?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Analog Devices e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Analog Devices insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Analog Devices su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!