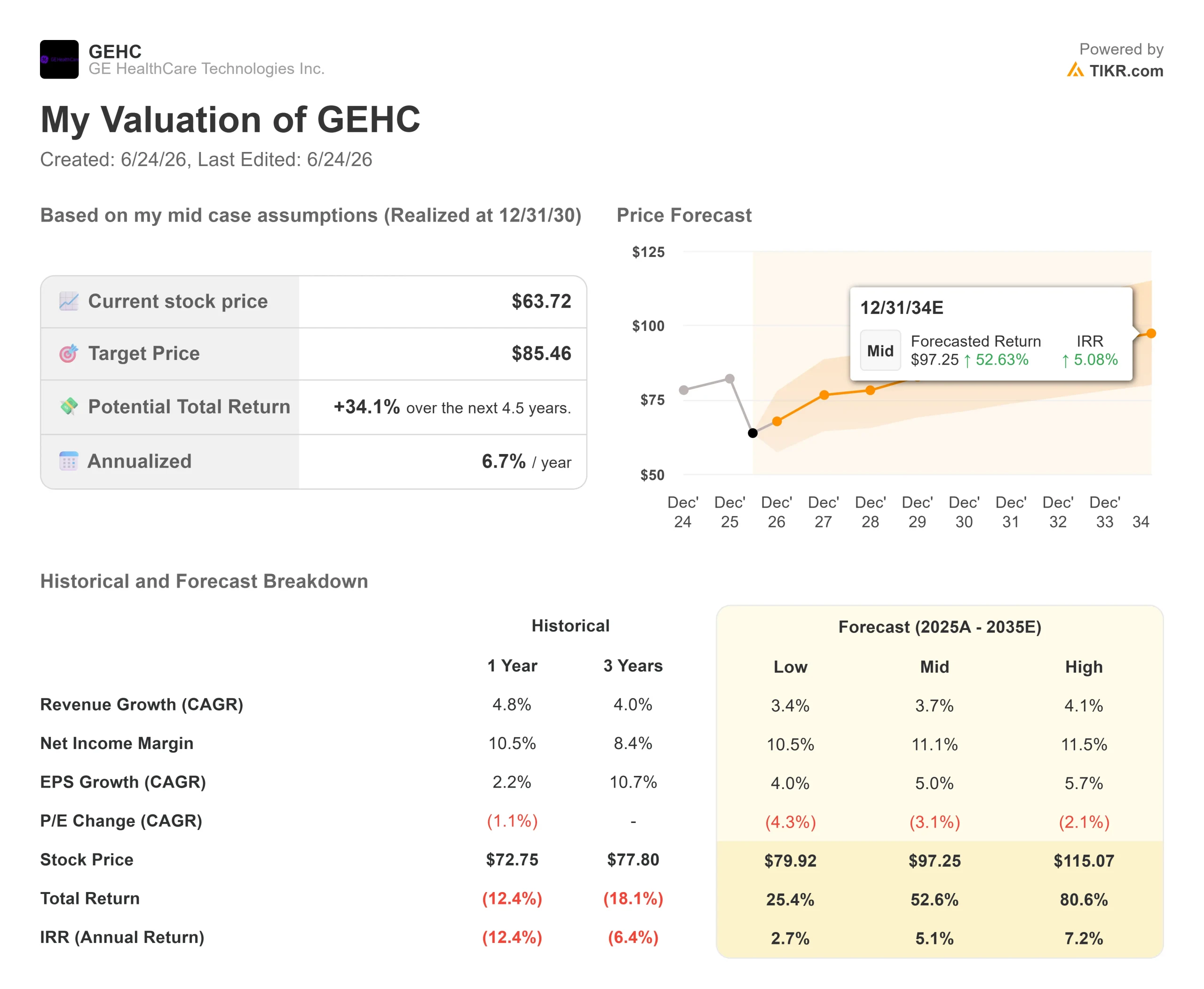

Dati chiave sul titolo GE Healthcare

- Prezzo attuale: 63,72 $

- Prezzo obiettivo (medio): ~85 $

- Prezzo obiettivo degli analisti: ~80 $

- Rendimento totale potenziale: ~34%

- Tasso di rendimentointerno (IRR) annualizzato: ~7% all’anno

- Reazione agli utili: +2,28% (29/04/26)

- Drawdown massimo: (32,53%) (29/04/26)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

GE HealthCare Technologies (GEHC) ha trascorso gran parte del 2026 come un titolo che pochi investitori volevano difendere. Si è attestato vicino ai minimi degli ultimi tre anni, in calo di quasi il 30% rispetto al massimo di 89,77 dollari raggiunto nelle 52 settimane precedenti, con il mercato che considerava questa società di imaging a crescita lenta come una “trappola di valore”. Poi, il 23 giugno, le azioni hanno registrato un balzo del 5,08%, chiudendo a 63,72 dollari. Il catalizzatore non sono stati gli utili, bensì un analista che ha sostenuto che la penalizzazione non fosse più adeguata all’azienda.

L’analista in questione era RBC Capital Markets, che ha avviato la copertura con un rating «Outperform» e un obiettivo di prezzo di 80 dollari. L’argomentazione di RBC è schietta: a circa 11 volte gli utili previsti per il 2027, GE HealthCare presenta un profilo rischio-rendimento che il prezzo delle azioni non riflette. La società ha attribuito il merito di un’esecuzione commerciale più forte, a partire dallo spin-off da General Electric del 2023, a un portafoglio ordini che ora si attesta a circa 22 miliardi di dollari, pari all’incirca a un intero anno di vendite previste.

È proprio quel portafoglio ordini il fulcro del disaccordo. I rialzisti vedono un flusso di ordini record valutato come se nulla di tutto ciò si traducesse in ricavi. I ribassisti vedono due anni consecutivi di crescita organica a una cifra bassa, una revisione al ribasso delle previsioni dettata dall’inflazione e un’attività in Cina in contrazione. La domanda a cui il mercato non sa ancora rispondere è: il 2026 rappresenta il punto più basso prima di una nuova accelerazione, oppure la nuova normalità per un’azienda che cresce più lentamente rispetto ai suoi concorrenti?

Consulta le stime storiche e previsionali sul titolo GE Healthcare (è gratis!) >>>

Perché il titolo è stato così penalizzato

Il danno è riconducibile a un solo trimestre. Il 29 aprile, GE Healthcare ha riportato i risultati del primo trimestre e ha rivisto al ribasso le previsioni per l’intero anno; lo stesso giorno il titolo ha toccato il minimo con un calo del 32,53%. I ricavi hanno tenuto, ma i costi no. Alla Jefferies Global Healthcare Conference del 3 giugno, il direttore finanziario James Saccaro ha segnalato un’esposizione lorda all’inflazione di circa 250 milioni di dollari per l’anno, che riguarda chip di memoria, petrolio e trasporti, oltre a materie prime come gli elementi delle terre rare. L’azienda ha ridotto le previsioni sull’utile per azione rettificato per l’intero anno di circa 0,15 dollari.

Saccaro ha definito questa mossa un atto di prudenza. «Non ci piace rivedere le previsioni», ha affermato. «Ma a volte è necessario e rappresenta la cosa giusta da fare, come in questo caso». Ha aggiunto un dettaglio che il mercato potrebbe aver sottovalutato: poiché gli ordini comportano un rischio di prezzo a carico del fornitore una volta registrati, la modesta compensazione di prezzo di 0,06 dollari di quest’anno non rappresenta un limite massimo, e si prevede un «impatto sui prezzi molto più significativo l’anno prossimo», man mano che i costi si rifletteranno sui nuovi prezzi.

Il motore dei prodotti che gli scettici continuano a ignorare

Il lato della domanda non ha mai subito cali. GE HealthCare ha registrato un rapporto book-to-bill di 1,07x nel primo trimestre, il che significa che ha registrato più ordini di quanto fatturato, e il suo portafoglio ordini di 21,8 miliardi di dollari è ai massimi storici. Quasi nulla di tutto ciò è derivato da nuovi prodotti. Saccaro ha affermato che il trimestre si è basato su «prodotti già presenti sul mercato e sull’esecuzione commerciale piuttosto che su nuovi prodotti e innovazioni, che andranno a beneficio dei trimestri futuri».

Quell’ondata futura è imponente. La TC a conteggio di fotoni, una tecnologia di scansione che cattura dettagli spettrali e spaziali più nitidi in un’unica immagine, e la PET total body, che acquisisce immagini dell’intero corpo in una sola volta, aprono entrambe mercati che GE HealthCare oggi non serve. Saccaro li ha definiti un “oceano blu”. L’autorizzazione della FDA del 4 giugno per MIM Contour ProtégéAI+ 2.0, uno strumento di intelligenza artificiale che automatizza il tracciamento degli organi per la pianificazione della radioterapia, ha aggiunto un altro tassello alla suite di software oncologici e ha contribuito ad alimentare il rialzo di fine giugno.

C’è poi Flyrcado, un agente PET cardiaco che misura il flusso sanguigno al cuore. Il management ha ribadito la fiducia nel superamento dei 500 milioni di dollari di ricavi entro il 2028 e ha rivelato che il prodotto è passato da un run rate di circa 25 milioni di dollari nel primo trimestre a un run rate annuale di 50 milioni di dollari nel secondo. «È chiaro che i medici apprezzano la qualità delle immagini», ha affermato Saccaro, descrivendo le difficoltà residue come legate al flusso di lavoro e non di natura clinica.

Come si posiziona GEHC in termini di valutazione

GE HealthCare è quotata a 9,64 volte l’EV/EBITDA dei prossimi dodici mesi e a 12,78 volte il P/E NTM, entrambi vicini ai minimi registrati dopo lo spin-off. Per un’azienda con un margine lordo del 39,1% e un ROIC del 13,5%, si tratta di un multiplo in difficoltà.

La tensione rimane irrisolta. La visione rialzista si basa sulla conversione del portafoglio ordini e sul recupero dei margini man mano che i prezzi entreranno in vigore fino al 2027. La visione ribassista si basa su una crescita organica bloccata tra il 3% e il 4%, su una revisione al ribasso delle previsioni per la Cina anche quest’anno e su una politica tariffaria incerta fino alla scadenza di luglio. Saccaro ha evitato di fare promesse sulla crescita in Cina quest’anno, limitandosi ad aspettarsi che il mercato «si normalizzi nei prossimi anni». La valutazione è bassa perché la crescita è lenta. Se il ciclo di vita dei prodotti modificherà questi calcoli nel 2027 è ciò per cui il mercato non è ancora disposto a pagare.

Scopri come si comporta GE Healthcare rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 63,72 $

- Prezzo obiettivo (medio): ~85 $

- Rendimento totale potenziale: ~34%

- Tasso di rendimentointerno (IRR) annualizzato: ~7% / anno

Il modello di scenario intermedio di TIKR, che si concretizzerà alla fine del 2030, punta a un valore equo di circa 85 $, il che implica un rendimento totale vicino al 34% e un IRR annualizzato di circa il 7%. Lo scenario intermedio è appropriato perché non ipotizza né il fallimento del ciclo di vita del prodotto né che ogni lancio raggiunga il proprio massimo.

I due fattori trainanti del CAGR dei ricavi sono il volume della divisione Diagnostica Farmaceutica, con Flyrcado che raggiungerà i 500 milioni di dollari entro il 2028, e il nuovo ciclo di imaging che aprirà mercati ancora inesplorati. Il fattore trainante dei margini è la revisione dei prezzi e dei costi prevista per il 2027. Il rischio principale è che la crescita rimanga intorno al 3%-4%, mentre la Cina e i dazi pesano, mantenendo compresso il multiplo.

Il lato positivo: se il portafoglio ordini si concretizza e i margini si riprendono, il titolo potrebbe rivalutarsi verso la fascia media degli 80 dollari. Il lato negativo: se la crescita rimane lenta e l’inflazione persiste, GEHC crescerà lentamente partendo da un multiplo a due cifre basso.

Conclusione

Il segnale da tenere d’occhio è la ripresa dei margini nella seconda metà dell’anno. Il management ha promesso di compensare più della metà dell’impatto dell’inflazione attraverso misure sui prezzi e sui costi, e il prossimo dato arriverà con i risultati del secondo trimestre. Se i margini si consolidano e l’azienda mantiene la linea sui costi, l’ipotesi di RBC secondo cui il sell-off è stato eccessivo troverà sostegno. Se i margini continuano a scivolare, il multiplo basso comincerà a sembrare giustificato. Saccaro ha inoltre promesso un nuovo aggiornamento su Flyrcado a luglio, un secondo indicatore per capire se il ciclo del prodotto sta procedendo secondo i piani. La storia dipende dai numeri, non dalla prossima nota degli analisti.

Dovresti investire in GE Healthcare?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca GE Healthcare e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire GE Healthcare insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza GE Healthcare su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!