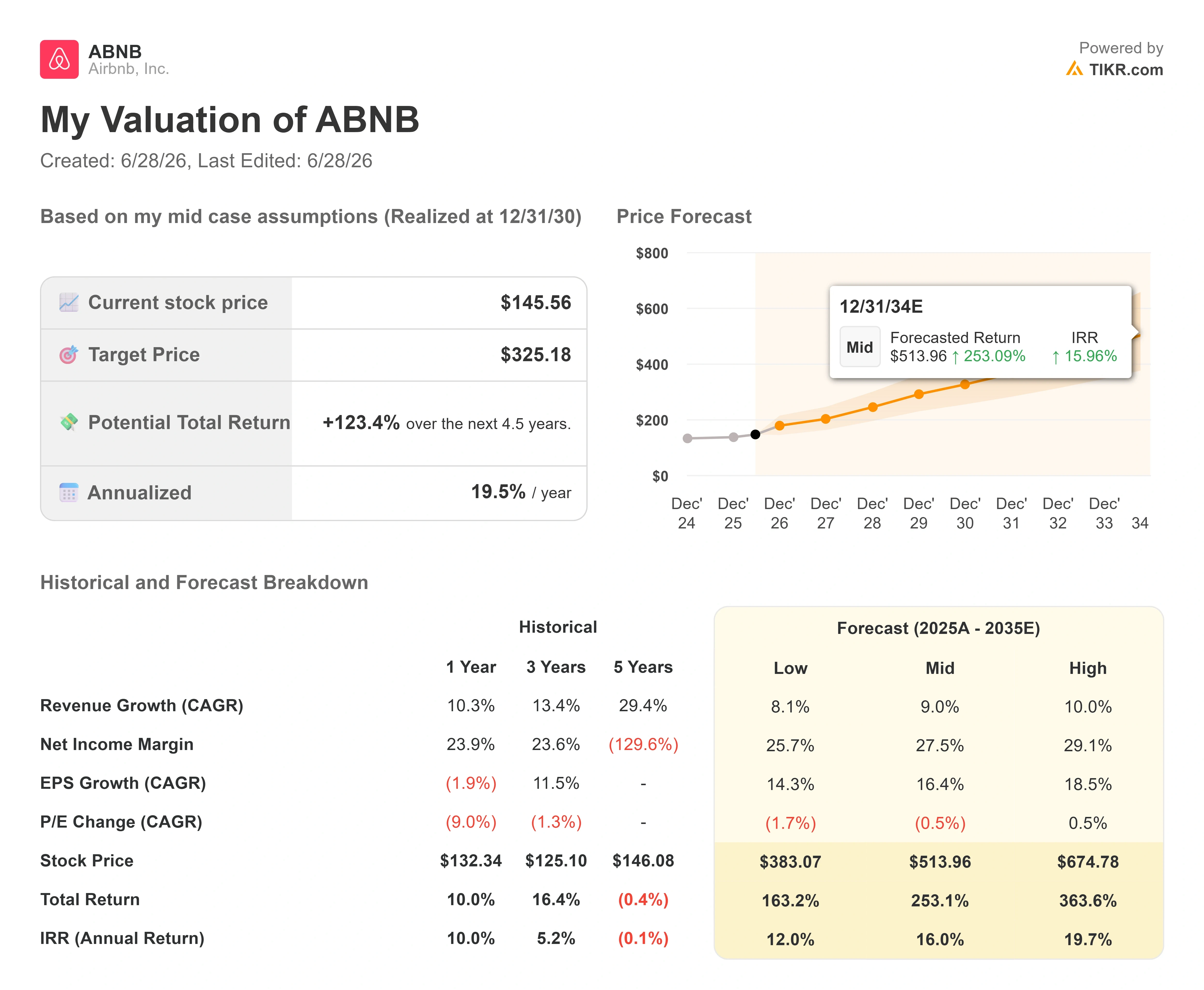

Dati chiave sul titolo Airbnb

- Prezzo attuale: 145,56 $

- Prezzo obiettivo (medio): ~325 $

- Prezzo obiettivo di mercato: ~156 $

- Rendimento totale potenziale: ~123%

- Tasso di rendimento interno (IRR) annualizzato: ~20% all’anno

- Reazione agli utili: 0,73% (7 maggio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Airbnb, Inc. (ABNB) ha trascorso cinque anni senza registrare alcun movimento significativo, per poi registrare un'impennata in un solo pomeriggio. Il 24 giugno, le azioni hanno registrato un balzo intraday di circa il 5% prima di chiudere in rialzo del 4,2% a circa 145 dollari, il livello più alto raggiunto dal titolo in oltre un anno e un passo avanti verso il massimo delle ultime 52 settimane a 147,58 dollari. Alla chiusura del 26 giugno, ABNB si attestava a 145,56 dollari. Questo movimento è significativo proprio per ciò che non lo ha determinato: non ci sono stati né risultati finanziari superiori alle attese né il lancio di nuovi prodotti. Il calo del prezzo del petrolio e la flessione dei rendimenti dei titoli del Tesoro hanno fatto la differenza, ed è proprio questa tensione che il mercato deve ora risolvere.

Questa distinzione è il fulcro della storia del titolo Airbnb nel 2026. Un breakout basato su un trimestre solido è un voto a favore dell’azienda. Un breakout basato su un contesto macroeconomico più debole è un voto sui tassi e sul sentiment dei viaggiatori, che può invertirsi con la stessa rapidità con cui si è verificato. I rialzisti vedono un’azienda solida che ottiene finalmente il via libera per una rivalutazione. I ribassisti vedono un rialzo fragile, guidato da fattori esterni, che ha raggiunto la resistenza, accompagnato da un nuovo grattacapo normativo. La domanda a cui nessuna delle due parti sa ancora rispondere è se questo livello reggerà o svanirà come ogni altro rialzo vicino al massimo del range.

La scintilla macroeconomica è stata specifica e ha trainato l’intero settore dei viaggi, non solo Airbnb. Il rendimento dei titoli del Tesoro a 10 anni è sceso sotto il 4,5% mentre il greggio WTI ha perso circa il 3% attestandosi a circa 70 dollari, alleviando i timori sulla spesa discrezionale per i viaggi. I prezzi più bassi della benzina rendono più economici i viaggi su strada e le fughe nazionali, mentre i tassi più bassi sostengono i multipli di valutazione delle piattaforme orientate alla crescita. Secondo l’analisi di mercato di StockStory, il movimento è stato significativo proprio perché ABNB raramente registra oscillazioni di questa portata. Il titolo ha registrato solo sei oscillazioni giornaliere superiori al 5% nell’ultimo anno, quindi il mercato ha chiaramente interpretato questo movimento come qualcosa di più di un semplice rumore di fondo.

L’azienda si era già guadagnata parte di questo rialzo prima che la situazione macroeconomica contribuisse

Escludendo il fattore dei prezzi, i dati del trimestre sottostante giustificano comunque un prezzo più elevato. Nel primo trimestre del 2026, i ricavi sono cresciuti del 18% su base annua, raggiungendo i 2,7 miliardi di dollari, superando di 2 punti percentuali la fascia alta delle previsioni. Il valore lordo delle prenotazioni (Gross Booking Value), ovvero il valore totale delle prenotazioni al lordo delle cancellazioni, è aumentato del 19% attestandosi a circa 29 miliardi di dollari. Le notti e i posti prenotati sono cresciuti del 9%, frenati da circa 100 punti base di cancellazioni legate al conflitto in Medio Oriente. L’utile per azione (EPS) di 0,26 dollari non ha effettivamente soddisfatto le aspettative di consenso, appesantito da un onere fiscale una tantum di 70 milioni di dollari e da un deliberato aumento della spesa di marketing, il che spiega in parte perché il titolo sia salito solo dello 0,73% il giorno successivo alla pubblicazione dei risultati. Il motore, tuttavia, sta girando a un ritmo più sostenuto di quanto il prezzo delle azioni abbia finora premiato.

L’amministratore delegato Brian Chesky ha sottolineato la solidità del modello direttamente durante la conference call sui risultati. «Abbiamo milioni di alloggi in tutto il mondo a quasi ogni fascia di prezzo. E questo è qualcosa che la maggior parte delle aziende del settore turistico non può replicare», ha affermato, collegando tale ampiezza a risultati costanti anche quando le abitudini di viaggio cambiano. Questo è importante perché il vento favorevole a livello macroeconomico che ha spinto al rialzo il titolo il 24 giugno è lo stesso tipo di oscillazione della domanda che, secondo Chesky, Airbnb assorbe meglio rispetto ai rivali con un elevato carico di asset. Il rialzo e questa tesi puntano nella stessa direzione.

Due motori di prodotto lo confermano. I pernottamenti prenotati sull’app sono cresciuti del 22% e ora rappresentano il 63% del totale dei pernottamenti, in aumento rispetto al 58% di un anno fa. La funzione «Prenota ora, paga dopo», che consente agli ospiti di prenotare subito e pagare in prossimità del soggiorno, ha generato circa il 20% del GBV globale dopo essersi estesa alla maggior parte del mondo nel primo trimestre. Gli utenti che hanno effettuato la prima prenotazione sono aumentati del 10%, il ritmo più veloce dal 2022. Il management stima che le sue tre nuove funzionalità abbiano contribuito con circa 3 punti alla crescita dei pernottamenti e 4 punti alla crescita del GBV nel trimestre. Si tratta ormai di funzionalità della piattaforma, non di promozioni una tantum, motivo per cui le previsioni indicano un’accelerazione piuttosto che un calo post-lancio.

Consulta le stime storiche e previsionali sul titolo Airbnb (è gratis!) >>>

Gli hotel sono la silenziosa macchina all’inizio del funnel

Il settore più sottovalutato nel trimestre è stato quello degli hotel. La CFO Ellie Mertz ha affermato che gli hotel rappresentano ancora una percentuale a una cifra in termini di pernottamenti, ma stanno crescendo a un ritmo più che doppio rispetto a quello dell’attività complessiva. Il motivo per cui Airbnb se ne interessa è la conversione, non solo l’inventario. «Oltre il 55% delle persone che prenotano un hotel sulla piattaforma torna poi a prenotare un alloggio privato», ha affermato Mertz. Ciò ridefinisce gli hotel come una rampa di accesso per il business principale degli alloggi privati, un modo per attirare viaggiatori che non avrebbero mai iniziato con un soggiorno su Airbnb. Chesky ha paragonato la strategia più ampia al passaggio di Amazon dai libri a ogni tipo di prodotto, dove l’aggiunta di ogni nuova categoria diventa più economica perché il servizio successivo differisce solo marginalmente da quello precedente.

I Mondiali di calcio offriranno a questa strategia un palcoscenico quest’estate. Mertz ha dichiarato che si tratterà del più grande evento nella storia di Airbnb, che coinvolgerà 16 città in tre paesi, e che oltre 100.000 alloggi sono stati inseriti per la prima volta da quando è iniziata la campagna di sensibilizzazione. Prendendo come riferimento le Olimpiadi di Parigi, Airbnb ha mantenuto più della metà degli annunci legati all’evento sei mesi dopo, quindi l’aumento dell’offerta è in parte permanente. Per un modello con margini di flusso di cassa libero vicini al 37% e senza inventario da gestire, ogni host mantenuto si traduce quasi interamente in profitto lordo.

Lo scenario pessimistico non è scomparso con il rialzo del titolo

Nella stessa settimana in cui il titolo ha registrato un’impennata, la città di Chicago ha citato in giudizio Airbnb. Il 23 giugno, la città ha presentato una denuncia nella contea di Cook, sostenendo che Airbnb abbia elaborato prenotazioni per alloggi non registrati e privi di licenza collegati a un host ad alto volume citato quasi 200 volte nel 2024 e nel 2025. La città chiede multe, la restituzione dei profitti e un’ingiunzione. Secondo il comunicato ufficiale della città di Chicago, il caso riguarda un solo host e una sola piattaforma, quindi l’esposizione finanziaria immediata sembra limitata. Il rischio a lungo termine è quello di creare un precedente, poiché una vittoria di Chicago potrebbe incoraggiare altre grandi città in cui la regolamentazione limita già l’offerta.

Il quadro di crescita di base presenta alcuni punti deboli. La crescita del 9% delle notti e dei posti prenotati nel primo trimestre ha subito un rallentamento rispetto agli anni precedenti, e il management ha indicato una previsione leggermente inferiore per il secondo trimestre a causa di un ulteriore vento contrario stimato in 100 punti base. In termini di valutazione, ABNB non è conveniente su base relativa. Il suo EV/EBITDA NTM di circa 15x è superiore a quello di Booking Holdings (circa 13x) e di Trip.com (circa 7x), sebbene inferiore a quello di operatori con un forte peso degli asset come Marriott (circa 19x) e Hilton (circa 21x). Il premio rispetto a Booking è il punto cruciale del dibattito. I rialzisti sostengono che sia equo per un’azienda che cresce più rapidamente, converte una quota maggiore di ricavi in liquidità e detiene circa 9,5 miliardi di dollari di liquidità netta a fronte del debito netto di Booking. I ribassisti sostengono che un multiplo di premio, unito a un’impennata trainata da fattori macroeconomici e a nuove tensioni normative, costituisca una situazione fragile vicino al limite superiore del range. La comunità degli analisti è orientata in modo costruttivo ma divisa: 19 raccomandazioni di acquisto, 4 di sovraperformance, 18 di mantenimento, 0 di sottoperformance e 2 di vendita, con un obiettivo medio intorno ai 156 dollari, circa l’8% al di sopra del prezzo attuale.

Scopri come si comporta Airbnb rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 145,56 $

- Prezzo obiettivo (medio): ~325 $

- Rendimento totale potenziale: ~123%

- Tasso di rendimentointerno (IRR) annualizzato: ~20% / anno

Utilizzando lo scenario intermedio di TIKR, con scadenza al 31/12/30, il modello punta a circa 325 $ per ABNB, il che implica un rendimento totale di circa il 123% e un IRR annualizzato di circa il 20% nei prossimi 4,5 anni. Lo scenario si basa su due fattori trainanti del CAGR dei ricavi: la crescita continua dei pernottamenti grazie all’adozione dell’app e all’espansione internazionale, e l’aumento del take-rate derivante dalla struttura tariffaria semplificata a tariffa unica e dal programma assicurativo. Il fattore trainante dei margini è la leva operativa su un modello con margine lordo dell’83%, in cui i risparmi sui costi guidati dall’intelligenza artificiale (il costo per prenotazione è sceso di circa il 10% su base annua) e circa il 60% del codice è ora scritto dall’intelligenza artificiale, consentendo all’azienda di ampliare le funzionalità senza aumentare l’organico.

Lo scenario intermedio ipotizza una crescita del fatturato di circa il 9% e un margine di utile netto in salita verso il 27,5% entro il 2030.

Lo scenario ottimistico: se gli hotel, le esperienze e una futura offerta di programmi fedeltà o voli si sviluppassero in modo esponenziale, come suggerisce l’ecosistema in stile Amazon, lo scenario più ottimistico indica un valore di circa 675 dollari entro la metà degli anni ’30.

Il lato negativo: il rischio principale è rappresentato dalla regolamentazione, dove un’ondata di provvedimenti a livello cittadino come quelli di Chicago potrebbe comprimere l’offerta nei mercati urbani densamente popolati e rallentare la crescita del numero di pernottamenti, da cui dipende l’intero modello.

Conclusione

La svolta è reale, ma è ancora in fase di prova. La prova più chiara arriverà con gli utili del secondo trimestre, che, secondo la tempistica storica, dovrebbero essere pubblicati tra l’inizio e la metà di agosto. Da tenere d’occhio la crescita delle notti e dei posti prenotati: il management ha indicato un leggero rallentamento dal 9%, quindi qualsiasi dato che si mantenga vicino al 9% o superiore conferma che il vento favorevole a livello macroeconomico è sostenuto da una domanda reale, mentre un calo verso valori medi a una cifra suggerirebbe che il rialzo di giugno sia stato determinato dai tassi piuttosto che dalle prenotazioni. Il secondo aspetto da tenere d’occhio è l’impatto dei Mondiali nello stesso rapporto, poiché si tratta dell’evento più importante nella storia dell’azienda e della prima prova concreta della scalabilità della strategia di offerta e conversione. Se entrambi gli aspetti dovessero andare a buon fine, il grafico laterale quinquennale avrebbe finalmente un motivo per rompere la tendenza. In caso contrario, l’area dei 147 dollari tornerebbe a rappresentare il tetto massimo, come in passato.

Dovresti investire in Airbnb?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Airbnb e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Airbnb insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Airbnb su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!