Punti chiave sul titolo Marriott a giugno 2026

- Gli analisti valutano il titolo Marriott con 11 raccomandazioni di acquisto, 12 di mantenimento, 2 di vendita e 1 di sottoperformance, con un obiettivo medio di circa 381 dollari, il che implica un potenziale di rialzo di circa l’1% rispetto al prezzo attuale di 377 dollari.

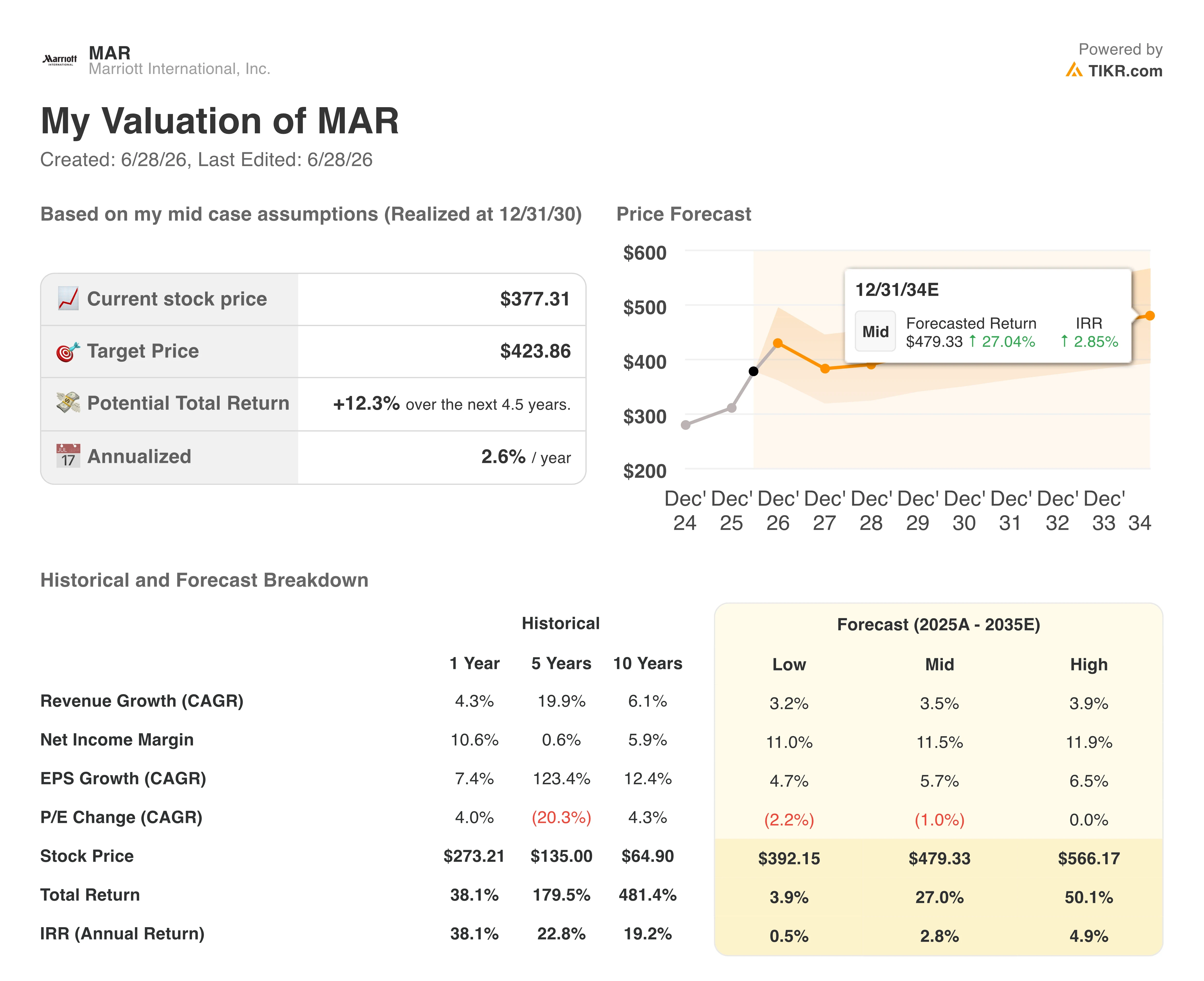

- Il modello di scenario medio di TIKR valuta Marriott a circa 424 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 12%, ovvero circa il 3% su base annua.

- Nel primo trimestre del 2026 i ricavi lordi da commissioni sono aumentati del 12% su base annua, raggiungendo 1,43 miliardi di dollari, trainati da un’impennata del 37% delle commissioni sulle carte di credito in co-branding e da un balzo superiore al 70% delle commissioni relative al branding residenziale, entrambi superiori alle precedenti previsioni.

L’impennata dei ricavi da commissioni di Marriott nel primo trimestre supera le stime, ma un effetto negativo di 125 punti base in Medio Oriente getta un’ombra sulle previsioni per l’intero anno

Il 6 maggio Marriott International (MAR) ha pubblicato i risultati del primo trimestre 2026, che hanno superato le aspettative su tutti i principali indicatori: il ricavo globale per camera disponibile (RevPAR, il principale indicatore della domanda nel settore alberghiero) in aumento del 4,2% e l’EBITDA rettificato in crescita del 15% su base annua a 1,4 miliardi di dollari, contro una stima di Wall Street pari a 1,3 miliardi di dollari.

Il superamento delle aspettative non è derivato esclusivamente dalle camere o dal tasso di occupazione. I ricavi da commissioni, il flusso di entrate strutturalmente più prezioso per il modello «asset-light» di Marriott, hanno svolto il ruolo principale.

Tale crescita è derivata da una combinazione di fonti che vanno oltre il RevPAR. I ricavi lordi totali da commissioni hanno raggiunto 1,43 miliardi di dollari, in crescita del 12% su base annua, con le commissioni sulle carte di credito in co-branding che sono balzate del 37% e quelle relative al branding residenziale che hanno registrato un’impennata di oltre il 70%. Si tratta di flussi di reddito ricorrenti e ad alto margine, con scarsa esposizione diretta alle oscillazioni dell’occupazione notturna, ed entrambi hanno superato le previsioni.

La CFO Jennifer Mason, parlando direttamente delle fonti alla base del superamento delle previsioni sui ricavi da commissioni durante laconference call sui risultati del primo trimestre, ha illustrato chiaramente la diversificazione: «I ricavi lordi totali da commissioni sono aumentati del 12% su base annua, raggiungendo 1,43 miliardi di dollari, riflettendo un RevPAR più elevato, la crescita del numero di camere, un aumento del 37% delle commissioni sulle carte di credito in co-branding e un aumento di oltre il 70% delle commissioni per il branding residenziale». Questo cambiamento strutturale nel mix verso le carte di credito e le residenze a marchio è importante per il modo in cui gli investitori dovrebbero interpretare i margini EBITDA in futuro.

Tuttavia, il trimestre non è stato privo di tensioni. Un conflitto in Medio Oriente, che si è inasprito alla fine di febbraio quando gli Stati Uniti e Israele hanno attaccato l’Iran, ha interrotto i corridoi di viaggio e ha pesato sulle proprietà Marriott nella regione. Il RevPAR in Medio Oriente è sceso di oltre il 30% nel solo mese di marzo, e il management ha indicato che il secondo trimestre sarà quello più duramente colpito, con un calo previsto del RevPAR nella regione pari a circa il 50%. La società stima che il conflitto peserà sulla crescita globale del RevPAR per l’intero anno di 100-125 punti base.

Ciononostante, la compensazione è arrivata da entrambi i poli dello spettro di qualità. Il RevPAR del segmento di lusso è aumentato di quasi il 7% negli Stati Uniti e in Canada, mentre il RevPAR del segmento «select-service», che aveva registrato un calo superiore all’1% nel quarto trimestre del 2025, ha registrato una ripresa, raggiungendo una crescita del 3,5% nel primo trimestre.

Il management ha osservato che la ripresa riflette in parte il riorientamento dei consumatori verso destinazioni nazionali e raggiungibili in auto, favorito da rimborsi fiscali più elevati e da una crescita dell’offerta negli Stati Uniti ai minimi storici. Si prevede che i Mondiali di calcio, che inizieranno l’11 giugno, aggiungeranno da 30 a 35 punti base al RevPAR globale dell’intero anno.

A parte questo, a giugno Marriott ha raggiunto un traguardo importante con l’apertura della sua 10.000ª struttura, un JW Marriott in India, mentre il suo portafoglio di progetti globali ha toccato il record di quasi 618.000 camere, con un aumento di oltre il 5% su base annua.

Il verdetto contrastante di Wall Street sul titolo Marriott lascia poco spazio a un rialzo del consenso

L’attuale distribuzione dei rating di Wall Street sul titolo Marriott, alla fine di giugno 2026, tende alla cautela piuttosto che alla convinzione, con 11 raccomandazioni di acquisto contro 12 di mantenimento e 2 rating negativi tra i 25 analisti che coprono il titolo.

Wall Street prevede che l’EBITDA del titolo Marriott crescerà di circa il 9% nell’intero anno 2026

Al primo trimestre del 2026, Marriott ha registrato un EBITDA di 1,4 miliardi di dollari, in crescita di circa il 15% su base annua, superando di circa il 6% la stima di Wall Street pari a 1,32 miliardi di dollari. I margini EBITDA hanno raggiunto il 21,0%, registrando un aumento di 158 punti base rispetto allo stesso periodo dell’anno precedente.

Per il secondo trimestre del 2026, gli analisti stimano un EBITDA di circa 1,54 miliardi di dollari, in crescita di circa il 9% su base annua, nonostante si preveda che il secondo trimestre subisca l’impatto più forte dalla situazione in Medio Oriente. Il management ha indicato un EBITDA rettificato per l’intero anno compreso tra circa 5,88 e 5,97 miliardi di dollari, pari a una crescita dal 9% all’11%, dato che le stime prospettiche di Wall Street riflettono ampiamente per la seconda metà del 2026.

Guardando al 2027, le stime prospettiche sull’EBITDA continuano a prevedere una stabilità dei margini nell’ordine del 21%, sostenuta dallo spostamento del mix dei ricavi da commissioni verso i ricavi a margine più elevato derivanti dalle carte di credito e dal branding residenziale, parzialmente controbilanciata dal vento contrario rappresentato dalle commissioni di gestione incentivanti (IMF) a causa della sottoperformance in Medio Oriente. I margini EBITDA sono previsti a circa il 21,5% nel secondo trimestre del 2026 e al 21,4% nel terzo trimestre del 2026.

La questione aperta per la seconda metà dell’anno è se la rinegoziazione dei contratti relativi alle carte di credito con Visa, Chase e American Express – che secondo il management sta procedendo bene e dovrebbe concludersi nel corso del 2026 – comporterà un aumento significativo delle commissioni prima della fine dell’anno, oppure se l’impatto principale sugli utili si manifesterà interamente nel 2027.

La crescita dell’EBITDA di Marriott ha superato quella dei concorrenti nel primo trimestre del 2026, ma Hilton colma il divario nel corso del 2027

Marriott ha registrato la crescita dell’EBITDA più forte tra i suoi tre principali concorrenti nel primo trimestre del 2026, attestandosi a circa il 15% su base annua, superando quella di Hilton (HLT) pari a circa il 13% e la contrazione di Hyatt (H) di circa il 3% nello stesso trimestre.

Nell’orizzonte delle stime, tale vantaggio si riduce. Si prevede che la crescita dell’EBITDA di Hilton superi quella di Marriott entro il primo trimestre del 2027, attestandosi intorno al 12% contro circa l’8%, un’inversione di tendenza che pone l’attuale premio di valutazione di Marriott su basi più fragili in vista del ciclo di rinegoziazione delle carte di credito.

L’obiettivo di TIKR di 424 dollari sul titolo MAR rimane valido se i ricavi da commissioni e le conversioni in cantiere daranno i risultati previsti nel 2027

Il modello di scenario intermedio di TIKR valuta Marriott a circa 424 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 12% rispetto al prezzo attuale di circa 377 dollari, ovvero circa il 3% su base annua in 4,5 anni.

Per un’azienda delle dimensioni globali di Marriott, tale rendimento annualizzato è inferiore a quanto richiesto dalla maggior parte degli investitori orientati alla crescita, il che indica che il mercato sta valutando il titolo con precisione, anziché sottovalutarlo.

Il percorso verso i 424 dollari si basa su quanto già dimostrato nel primo trimestre: un modello di ricavi da commissioni che ha superato la crescita del RevPAR, con le commissioni lorde in aumento del 12% a fronte di un incremento del RevPAR del 4,2%, trainato dalle commissioni sulle carte di credito e dai ricavi derivanti dal branding residenziale, che presentano margini strutturalmente più elevati rispetto ai ricavi per pernottamento. Le rinegoziazioni in corso con Visa, Chase e American Express relative alle commissioni sulle carte di credito, che il management prevede di concludere nel corso del 2026, rappresentano il catalizzatore più rilevante non ancora scontato dal mercato da qui alla data di realizzazione.

Dovresti investire in Marriott International, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Marriott International e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Marriott International insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MAR su TIKR →