Dati chiave sul titolo VZ

- Andamento della settimana scorsa: 2,6%

- Intervallo delle 52 settimane: da 38 a 52 dollari

- Prezzo obiettivo secondo il modello di valutazione: 60 dollari

- Potenziale di rialzo implicito: +32,2% nei prossimi 2,5 anni

Un gigante silenzioso fa scalpore

Verizon Communications (VZ) ha trascorso gran parte del 2026 a ricostruire la fiducia degli investitori dopo anni di preoccupazioni relative agli abbonati e di forte indebitamento. Ma questa settimana sono arrivate, a breve distanza l’una dall’altra, due notizie che hanno costretto a guardare con occhi nuovi al titolo. Il 24 giugno, Reuters ha riportato che Alphabet sostituirà Verizon nel Dow Jones Industrial Average, un indice molto seguito che comprende 30 delle principali società statunitensi. Successivamente, il 26 giugno, Reuters ha riferito che SpaceX sta lanciando il servizio mobile di Starlink direttamente nel mercato wireless consumer statunitense.

Nessuno dei due sviluppi cambia da un giorno all’altro il business di Verizon. Ma entrambi hanno colpito un titolo già scambiato al di sotto del suo massimo delle 52 settimane e hanno rafforzato la persistente preoccupazione del mercato: un operatore tradizionale può mantenere la propria posizione mentre la tecnologia continua a erodere i confini della sua rete?

I dati fondamentali più recenti di Verizon erano in realtà incoraggianti. La società ha superato l’utile per azione rettificato del primo trimestre, attestandosi a 1,28 dollari rispetto alla stima di consenso di 1,20 dollari, e ha rivisto al rialzo le previsioni di utile per l’intero anno. I ricavi sono saliti del 2,9% nel primo trimestre, raggiungendo i 34,4 miliardi di dollari. Ma soprattutto, nel primo trimestre Verizon ha registrato un saldo netto di 55.000 nuovi abbonati alla telefonia mobile con contratto, il primo risultato positivo su questo indicatore nel primo trimestre dal 2013. L’amministratore delegato Dan Schulman ha dichiarato: «I nostri risultati del primo trimestre 2026 dimostrano che la nostra inversione di tendenza non solo sta procedendo, ma sta anche acquisendo slancio».

Il 16 giugno, Verizon ha semplificato la propria gamma di piani di telefonia mobile e ha eliminato alcune commissioni. Questa mossa rappresenta una risposta competitiva, ma comporta anche un rischio in termini di ricavi: piani più semplici possono favorire la crescita del numero di abbonati, ma allo stesso tempo ridurre il ricavo medio per utente (ARPU) se i clienti optano per piani di fascia inferiore. Affinché il titolo VZ possa recuperare terreno e tornare ai massimi precedenti, i risultati del secondo trimestre, attesi per il 21 luglio, dovranno dimostrare che la crescita del numero di abbonati è proseguita senza un deterioramento significativo dell’ARPU.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per VZ (è gratuito) >>>

Il rendimento da dividendi di Verizon è sufficiente a rendere il titolo attraente?

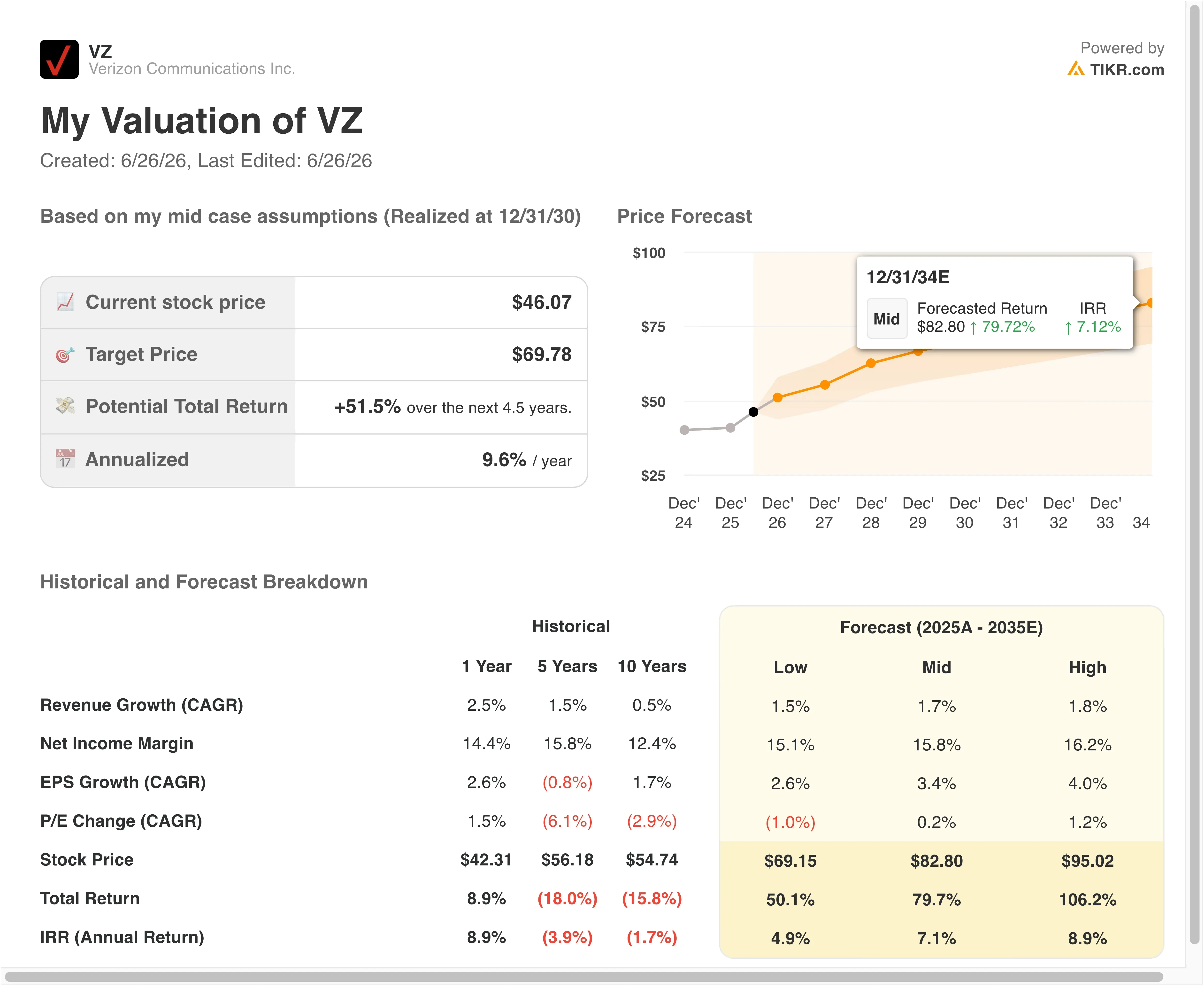

In base alle ipotesi del modello di valutazione fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 2 ,1%

- Margini operativi: 24 ,4%

- Multiplo P/E di uscita: 8,8x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 60 dollari, il che implica un potenziale di rialzo totale del 32,2% e un rendimento annualizzato dell’11,7% nei prossimi 2,5 anni.

Un rendimento annualizzato dell’11,7%, abbinato a un rendimento da dividendi attuale del 6,2%, rappresenta il quadro di riferimento adeguato per questa situazione. Verizon non è un titolo di crescita. Tuttavia, un rendimento totale di circa il 32% nell’arco di 2,5 anni, che combina l’apprezzamento del capitale con il reddito, costituisce una proposta significativa per gli investitori che danno priorità al rendimento e alla protezione dal ribasso.

Un grafico che illustri l’andamento storico dei dividendi e del flusso di cassa libero per azione negli ultimi cinque anni è lo strumento visivo più utile in questo contesto. Esso mostra se il dividendo è ben coperto, se il pagamento è cresciuto in modo costante e se la generazione di liquidità sostiene il piano di riduzione del debito su cui si fonda la tesi di investimento.

La crescita del fatturato del 2,1% all’anno è leggermente inferiore al tasso storico su base annua di Verizon, pari al 2,5%. Ciò riflette anche la persistente incertezza sul fatto che l’espansione della rete in fibra ottica generi nuovi ricavi netti o si limiti semplicemente a compensare il calo dei volumi della rete fissa tradizionale. L’espansione dei margini operativi al 24,4% dall’attuale livello degli ultimi 12 mesi (LTM) del 23,3% richiede un miglioramento modesto ma significativo dell’efficienza dei costi man mano che l’integrazione della rete matura.

Il P/E di uscita pari a 8,8x corrisponde esattamente al multiplo storico quinquennale di Verizon. In questo modello non è prevista alcuna ipotesi di espansione del multiplo. Gli investitori pagano i flussi di cassa e i dividendi a un multiplo tradizionale del settore delle telecomunicazioni, il che rappresenta il modo più conservativo di valutare il titolo.

Verizon vs. AT&T e T-Mobile in un mercato della telefonia mobile in evoluzione

AT&T (T) è il concorrente più evidente per quanto riguarda la strategia dei dividendi e della riduzione del debito. AT&T sta attuando il proprio piano di riduzione dei costi e di rimborso del debito e viene scambiata a un multiplo dei ricavi a una cifra, altrettanto basso. Entrambe le società generano un flusso di cassa libero significativo, ma nessuna delle due sta registrando una crescita dei ricavi sufficientemente rapida da attrarre gli investitori orientati alla crescita. Il principale campo di battaglia tra le due è rappresentato dalle nuove attivazioni nette di telefonia mobile con abbonamento, l’indicatore più chiaro dello stato di salute della concorrenza nel mercato consumer.

T-Mobile (TMUS) rappresenta l’eccezione in termini di crescita nel settore della telefonia mobile statunitense. T-Mobile ha rivisto al rialzo le proprie previsioni annuali relative alle nuove attivazioni a seguito dei solidi risultati del primo trimestre e viene scambiata con un P/E significativamente più elevato rispetto sia ad AT&T che a Verizon. Il vantaggio di T-Mobile in termini di velocità di rete e la sua politica dei prezzi aggressiva hanno costantemente sottratto quote di mercato a entrambi i grandi operatori. Tale pressione sulle quote di mercato è di natura strutturale piuttosto che ciclica, motivo per cui la semplificazione dei piani tariffari e i tagli alle tariffe annunciati da Verizon a giugno vanno interpretati come una risposta competitiva diretta.

La minaccia rappresentata da Starlink aggiunge una nuova variabile. La presunta espansione di SpaceX nel settore dei servizi mobili per i consumatori statunitensi potrebbe creare una quarta opzione di telefonia mobile per i clienti delle zone rurali e suburbane, poco serviti dagli operatori tradizionali. Verizon ha stipulato alcuni accordi di condivisione della rete nelle aree rurali che prevedono la connettività satellitare. Tuttavia, un’offerta diretta di Starlink rivolta ai consumatori entrerebbe in concorrenza per gli stessi segmenti di abbonati che Verizon e AT&T stanno cercando di conquistare con l’espansione della rete Internet domestica 5G.

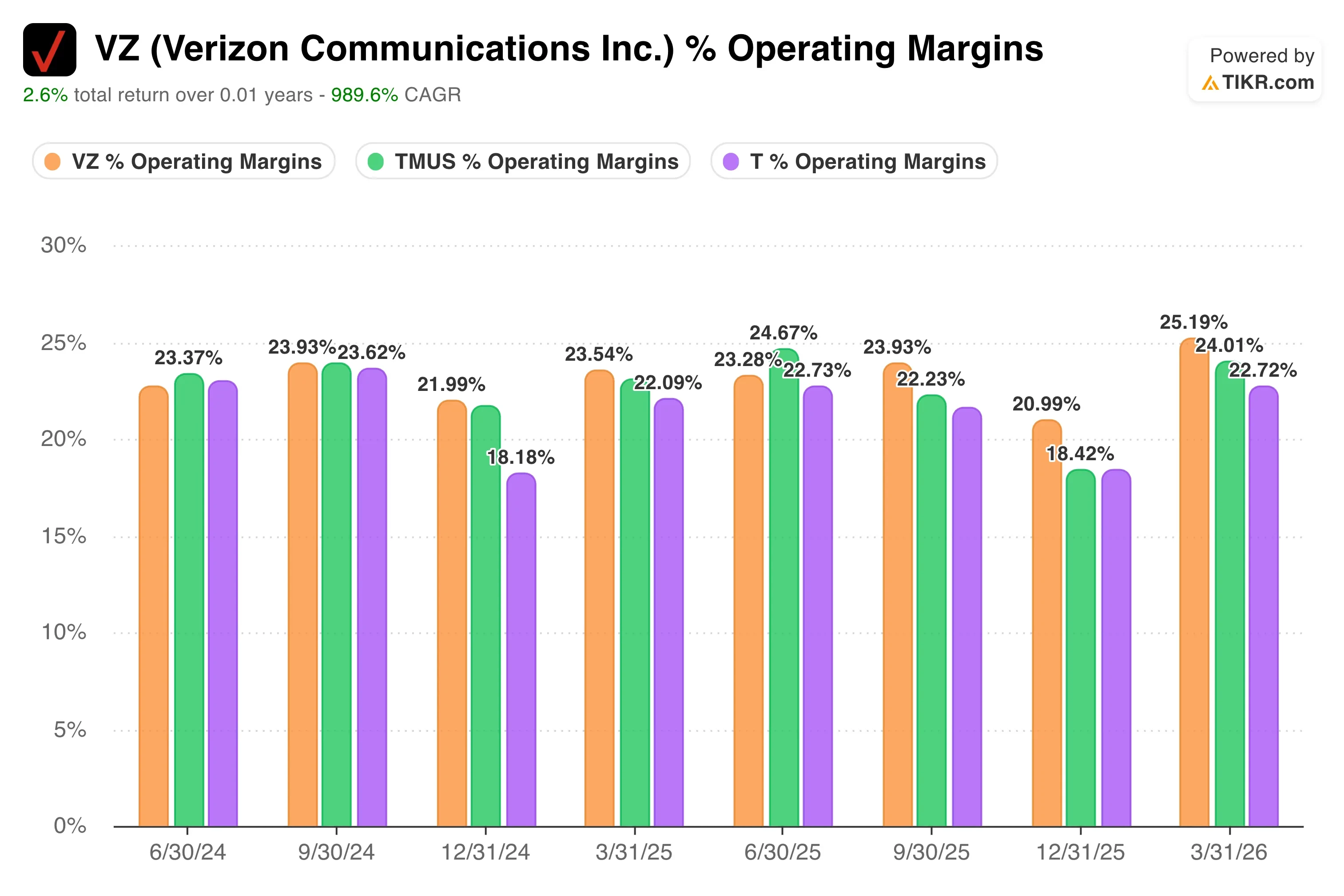

Per quanto riguarda i margini operativi, il margine EBIT su base LTM (ultimi 12 mesi) di Verizon, pari al 25%, è stabile e competitivo rispetto ai suoi concorrenti nel settore della telefonia fissa. Tale stabilità dei margini rappresenta uno dei punti di forza più evidenti di Verizon nell’attuale contesto, in particolare mentre AT&T deve far fronte a costi più elevati e a un bilancio più complesso.

Cosa determinerà l’andamento futuro del titolo VZ in futuro?

La relazione sugli utili del secondo trimestre 2026, prevista per il 21 luglio, rappresenta il catalizzatore più importante nel breve termine. Gli investitori si concentreranno sulle aggiunte nette di abbonamenti postpagati nel settore wireless. Una ripetizione dello storico risultato positivo del primo trimestre (il primo in assoluto) rafforzerebbe la tesi secondo cui la posizione competitiva di Verizon si è stabilizzata grazie alla strategia del CEO Dan Schulman.

L’acquisizione di Frontier Communications, conclusasi il 20 gennaio 2026, è il motore di crescita a medio termine più spesso citato dal management. L’operazione Frontier ha portato nuovi abbonati alla fibra ottica e un’importante infrastruttura in fibra nei mercati chiave. La capacità di Verizon di vendere pacchetti che combinano servizi wireless e banda larga in fibra alla stessa utenza domestica rappresenta una delle opportunità più evidenti per migliorare il ricavo per cliente attualmente disponibili. Man mano che la penetrazione della fibra cresce nei mercati esistenti, si riduce anche il tasso di abbandono tra i clienti che hanno sottoscritto pacchetti combinati.

Anche la gestione dello spettro radio è importante. A maggio la FCC ha approvato l’acquisto di spettro da parte di Verizon per 1 miliardo di dollari, aggiungendo capacità nella banda media a supporto sia della banda larga 5G che delle prestazioni della rete mobile. Lo spettro è la larghezza di banda in radiofrequenza che le reti wireless utilizzano per trasportare i dati, e la capacità aggiuntiva nella banda media rafforza la capacità di Verizon di competere con T-Mobile in termini di velocità di rete nei mercati urbani densamente popolati.

La riduzione del debito rimane la priorità finanziaria più evidente. Verizon ha un debito netto totale di circa 192 miliardi di dollari e ha gestito attivamente il profilo di scadenza del proprio debito attraverso offerte di scambio e rimborsi fino al 2026. Ogni riduzione incrementale degli oneri finanziari si riflette direttamente sul flusso di cassa libero, che finanzia sia il dividendo trimestrale sia gli investimenti incrementali nella rete.

Il dividendo di 0,7075 dollari per azione, con pagamento previsto il 10 luglio, offre un rendimento del 6,2% ai prezzi attuali e rimane il motivo principale per cui gli investitori orientati al reddito mantengono il titolo anche in periodi di turbolenza di mercato come l’esclusione dal Dow di questa settimana.

Calcola istantaneamente il valore equo di una società (gratis con TIKR) >>>

Dovresti investire in Verizon?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca VZ e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi obiettivo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire VZ insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo VZ su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!