Dati chiave sul titolo Comfort Systems

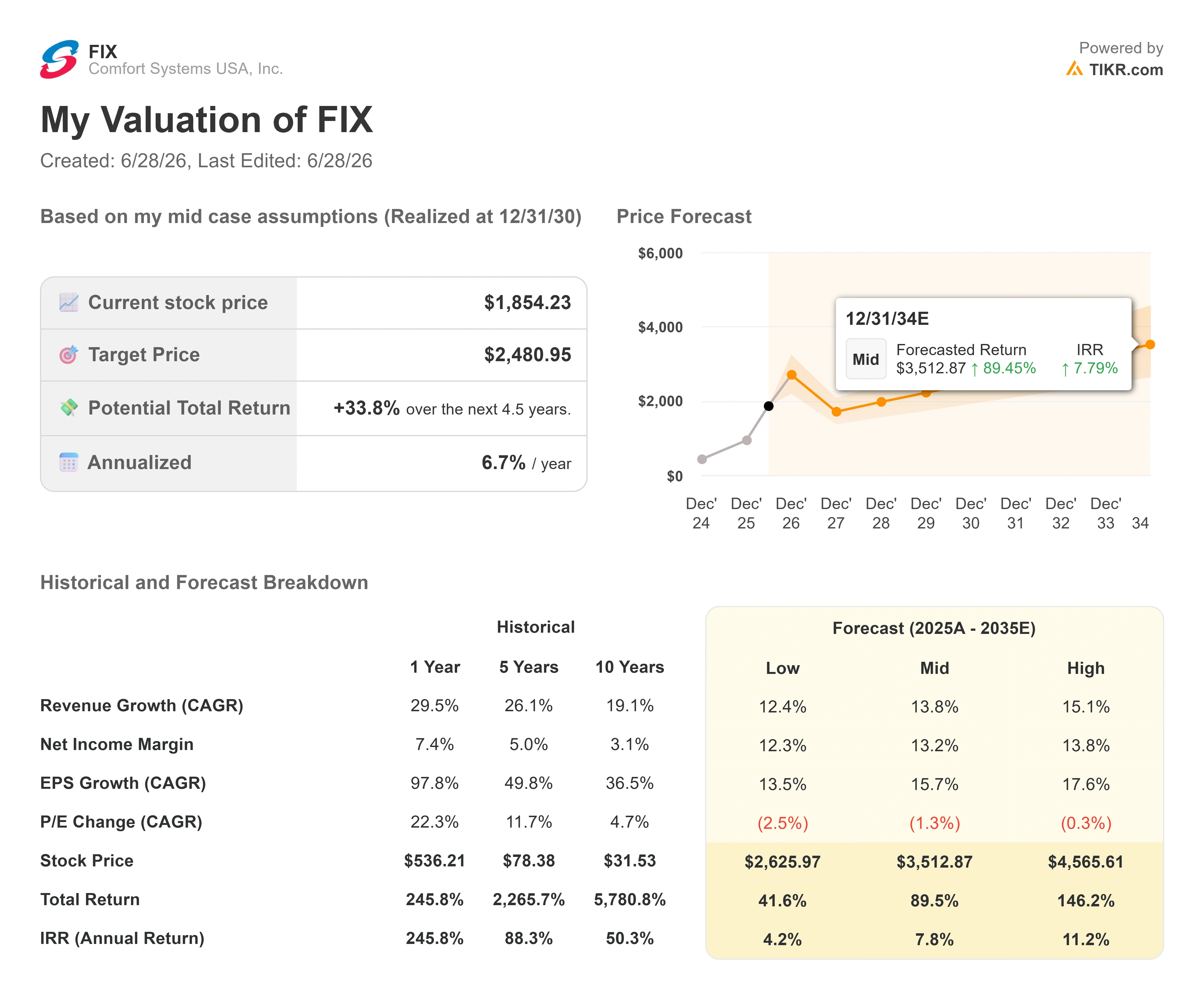

- Prezzo attuale: 1.854,23 $

- Prezzo obiettivo (medio): ~2.480 $

- Prezzo obiettivo di mercato: ~2.048 $

- Rendimento totale potenziale: ~34%

- Tasso di rendimentointerno (IRR) annualizzato: ~7% all’anno

- Reazione agli utili: -2,69% (24 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Comfort Systems USA (FIX) ha appena registrato la sua giornata peggiore degli ultimi mesi, eppure non è successo nulla di grave. Il 26 giugno il titolo ha perso l’8,1%, chiudendo a 1.854,23 dollari, coronando un calo di circa il 10% rispetto al massimo storico di chiusura di circa 2.066 dollari raggiunto solo quattro giorni prima. Non c’è stato alcun risultato deludente sugli utili. Nessuna revisione al ribasso delle previsioni. Nessun contratto perso. Per un titolo che nel 2026 registra comunque un rialzo di circa il 95%, è proprio questa combinazione di fattori a rendere interessante l’analisi di tale andamento.

La tensione in questo caso è reale. I rialzisti vedono un appaltatore di impianti meccanici con un portafoglio ordini da record al centro dell’espansione dei data center basati sull’intelligenza artificiale, con una visibilità della domanda che il suo stesso management definisce senza precedenti. I ribassisti vedono un’impresa di costruzioni che viene scambiata a circa 42 volte gli utili attesi, con gli insider che vendono durante il rialzo e un titolo che è triplicato in un anno. La domanda a cui il mercato non sa ancora rispondere è semplice: il calo di questa settimana è stata la prima crepa in un titolo vincitore che si è spinto troppo in là, o uno sconto su una delle storie di crescita più evidenti nel settore industriale statunitense?

Qual è stata la vera causa della correzione

Partiamo da ciò che non è accaduto. Il calo non è stato legato ad alcun aggiornamento operativo negativo. La spiegazione più plausibile è una normale presa di profitto dopo un forte rialzo, a cui si sono aggiunti due fattori specifici che hanno dato ai trader più cauti un motivo per agire.

Il primo è la vendita da parte di insider. Nei tre mesi fino alla fine di giugno, gli insider di Comfort Systems hanno venduto azioni per circa 47 milioni di dollari senza effettuare acquisti registrati, secondo una ricerca di Brian Lane, CEO di Simply Wall St., che ha effettuato la vendita più consistente tra loro nell’ultimo anno. Le vendite da parte di insider inviano di per sé un segnale ambiguo, ma il concentrarsi di tali vendite in un movimento al rialzo tende ad accrescere la cautela del mercato.

Il secondo è un rimpasto ai vertici. Il 22 giugno, dopo la chiusura delle contrattazioni, Comfort Systems ha annunciato cambiamenti interni con effetto dal 1° luglio: Craig Sasser, attualmente vicepresidente regionale per la regione atlantica, diventa direttore operativo, mentre Briston Blair assume la carica di direttore della strategia e dell’innovazione. Il comunicato è stato interpretato come una successione amministrativa, non come un segnale di allarme. Non comportava alcuna revisione al ribasso delle previsioni né alcun cambiamento delle condizioni aziendali. Il presidente e COO Trent McKenna mantiene il suo ruolo di leadership. I mercati, vicini ai massimi storici, sono semplicemente pronti a interpretare qualsiasi cambiamento come un motivo per alleggerire le posizioni.

Nulla di tutto ciò influisce sul portafoglio ordini, che è la fonte dell’ottimismo.

Consulta le stime storiche e previsionali sul titolo Comfort Systems (è gratis!) >>>

Un portafoglio ordini da record e una curva della domanda che il management non ha mai visto prima

Comfort Systems installa e fornisce assistenza per i sistemi meccanici, elettrici e idraulici (MEP), ovvero le infrastrutture di riscaldamento, raffreddamento, alimentazione elettrica e idrica che garantiscono il funzionamento di data center, fabbriche ed edifici commerciali. L’azienda ha chiuso il primo trimestre del 2026 con un portafoglio ordini record – ovvero il portafoglio di contratti legalmente vincolanti e con prezzi fissati – pari a 12,5 miliardi di dollari.

Questa cifra riflette il recente entusiasmo, e il management è stato molto chiaro riguardo alla sostenibilità di tale andamento. Alla Sidoti Small-Cap Virtual Investor Conference del 18 giugno, il presidente e COO Trent McKenna ha descritto la domanda con termini che non aveva mai usato prima. «Non ho mai visto una curva di domanda simile a quella che stiamo osservando», ha dichiarato agli analisti, aggiungendo che continua ad aspettarsi un cambiamento e che «a questo punto, non ne vediamo alcun segno. Continua semplicemente a proiettarsi nel futuro». Quando il responsabile operativo di un’azienda appaltatrice con 23.000 dipendenti descrive il portafoglio ordini in questi termini, la cosa è significativa perché la conversione del portafoglio ordini è il motore principale delle stime di crescita future.

È facile sottovalutare la portata delle opportunità offerte dai data center. Chrissy Nelson, direttrice delle relazioni con gli investitori, ha fornito dati concreti in merito durante la stessa conferenza: degli investimenti in conto capitale degli hyperscaler annunciati agli investitori, circa l’80% è destinato a chip e server, mentre solo il restante 20% riguarda la costruzione fisica dei data center. L’ambito di attività di Comfort Systems rappresenta circa il 50-60% di quel 20%. Tale quota, applicata all’ondata di spese annunciate dagli hyperscaler, è ciò che garantisce una visibilità pluriennale piuttosto che un singolo trimestre forte.

Perché il trimestre e gli analisti hanno avallato questa visione

I fondamentali alla base del portafoglio ordini sono stati straordinari. Nel primo trimestre del 2026, i cui risultati sono stati resi noti il 23 aprile, Comfort Systems ha registrato un fatturato di 2,87 miliardi di dollari, in crescita del 56% su base annua e di quasi il 20% superiore al consenso di 2,40 miliardi di dollari. L’utile per azione (EPS) di 10,51 dollari ha più che raddoppiato il dato dell’anno precedente e ha superato le stime di circa il 54%. L’EBITDA di 524 milioni di dollari si è attestato a circa il 50% al di sopra delle aspettative. Nonostante questi risultati eccezionali, il titolo ha perso il 2,69% il 24 aprile, poiché il mercato si è riallineato alle previsioni per l’intero anno che, pur essendo solide, implicavano un rallentamento rispetto a un dato record.

L’amministratore delegato Brian Lane ha sintetizzato chiaramente il trimestre nel comunicato sui risultati, citando «una crescita organica dei ricavi in questo trimestre del 51% rispetto allo stesso trimestre dell’anno scorso e un utile per azione che è più che raddoppiato nello stesso periodo». Una crescita organica di tale entità è significativa perché dimostra che la domanda viene assorbita dall’attività esistente, e non semplicemente aggiunta tramite acquisizioni.

Wall Street ha reagito con convinzione. Il 24 aprile, KeyBanc ha alzato il rating su FIX da «Sector Weight» a «Overweight» con un obiettivo di prezzo di 2.004 dollari, affermando che in precedenza la valutazione era stata il fattore limitante e che ora vedeva un buon punto di ingresso. Successivamente, l’8 giugno, UBS ha alzato il proprio obiettivo da 1.992 a 2.125 dollari. Tra gli analisti che seguono il titolo, 7 lo valutano “Buy” contro un solo “Hold”, senza raccomandazioni di “Sell”. L’attuale obiettivo di mercato si attesta intorno ai 2.048 dollari, ancora ben al di sopra del livello a cui il titolo viene scambiato dopo il calo di questa settimana.

È proprio sulla valutazione che il dibattito si fa più acceso. FIX viene scambiato a circa 29 volte l’EV/EBITDA NTM, un chiaro premio rispetto ai suoi concorrenti a grande capitalizzazione più vicini. Quanta Services (PWR), il comparabile più vicino, viene scambiato a circa 30x sulla stessa base, mentre EMCOR Group (EME) si attesta a livelli ben inferiori, intorno a 18x. Pertanto, Comfort Systems è quotata con un premio rispetto a EMCOR e all’incirca in linea con Quanta, nonostante il rendimento del capitale investito (ROIC) di FIX, pari al 49,7%, sia tra i più elevati tra tutte le società industriali presenti sul mercato. Il premio è giustificabile in termini di rendimenti e visibilità, ma lascia poco margine di manovra in caso di battute d’arresto. È proprio per questo che un calo dell’8% in assenza di notizie negative continua a scuotere il mercato.

Scopri come si comporta Comfort Systems rispetto ai suoi concorrenti nel TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.854,23 $

- Prezzo obiettivo (medio): ~2.480 $

- Rendimento totale potenziale: ~34%

- TIR annualizzato: ~7% / anno

Utilizzando lo scenario medio del TIKR, che si concretizzerà alla fine del 2030, il modello indica un obiettivo di circa 2.480 $ per azione. Ciò implica un rendimento totale di circa il 34% in circa quattro anni e mezzo, ovvero un IRR annualizzato vicino al 7% all’anno. Dopo il calo di questa settimana, il prezzo di ingresso è significativamente inferiore al livello in cui il modello ha iniziato il suo calcolo.

Due fattori trainanti dei ricavi sostengono lo scenario. Il primo è la domanda di MEP da parte dei data center e degli hyperscaler, che ha spinto il mercato finale tecnologico a circa il 56% dei ricavi dall’inizio del 2026 e ha riempito il portafoglio ordini record. Il secondo è la capacità modulare, che si espanderà fino a 4 milioni di piedi quadrati entro la fine dell’anno, consentendo all’azienda di prefabbricare sistemi complessi fuori sede e di acquisire lavori che altrimenti sarebbero limitati dai vincoli di manodopera in loco. Per quanto riguarda i margini, il fattore determinante è il mix: i lavori elettrici e modulari di maggiore complessità hanno portato il margine lordo oltre il 25%, e lo scenario intermedio ipotizza che il margine di utile netto si mantenga intorno al 13%. Il rischio principale è rappresentato da compressioni multiple. Il modello stesso ipotizza che il P/E si contragga moderatamente ogni anno, e qualsiasi pausa nella spesa in conto capitale da parte degli hyperscaler accelererebbe tale fenomeno.

Il lato positivo: se i volumi dei data center si mantengono e la crescita del settore modulare prende piede, i ricavi crescono a un tasso composto intorno alla metà della decina e il titolo torna verso, e supera, gli obiettivi di Wall Street superiori ai 2.000 dollari.

Il lato negativo: un rallentamento degli investimenti si scontra con un multiplo già elevato, e la stessa leva operativa che ha alimentato la corsa al rialzo si inverte durante la fase discendente.

Conclusione

La prova più chiara arriverà il 23 luglio, quando Comfort Systems pubblicherà i risultati del secondo trimestre 2026. Da tenere d’occhio il margine lordo. Il margine riportato nel primo trimestre è stato sostenuto da una plusvalenza una tantum derivante dalla chiusura di un progetto; escludendo tale elemento, il dato sottostante si attesta intorno al 25%. Un dato del secondo trimestre pari o superiore al 25% senza quel fattore favorevole confermerebbe che l’espansione del margine è strutturale piuttosto che il risultato di chiusure di progetto favorevoli, e indicherebbe che il crollo di questa settimana è stato determinato dal prezzo, non dall’andamento dell’azienda. Un calo verso il 24% o al di sotto, abbinato a un eventuale rallentamento della crescita a parità di negozi, fornirebbe ai ribassisti la loro prima prova concreta e metterebbe il multiplo di premio sotto pressione. Dopo un calo dell’8% in assenza di notizie, la prossima conference call sugli utili smette di essere un giro d’onore e diventa il dato che risolverà la questione.

Dovresti investire in Comfort Systems?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Comfort Systems e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Comfort Systems insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Comfort Systems su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!