Dati chiave sul titolo UPS

- Andamento della settimana scorsa: consolidamento

- Intervallo delle 52 settimane: da 82,00 $ a 122 $

- Prezzo obiettivo secondo il modello di valutazione: 139 $

- Potenziale di rialzo implicito: +27,9% nei prossimi 2,5 anni

Crea il tuo scenario di valutazione di UPS su TIKR (È gratuito) >>>

Il mancato raggiungimento dei margini da parte di FedEx mette sotto i riflettori l’intero settore dei corrieri

United Parcel Service (UPS) sono finite sotto i riflettori questa settimana, dopo che FedEx ha pubblicato i risultati finanziari il 24 giugno, mettendo in evidenza la pressione sui margini che sta interessando il settore del trasporto merci e dei pacchi. Secondo Reuters, i margini operativi di FedEx si sono ridotti e le azioni hanno subito un forte calo, nonostante la società abbia previsto una crescita del fatturato dell’11% nell’anno fiscale 2026. Questo divario tra l’ottimismo sui ricavi e i risultati effettivi è la stessa dinamica che gli investitori hanno osservato in UPS nell’ultimo anno.

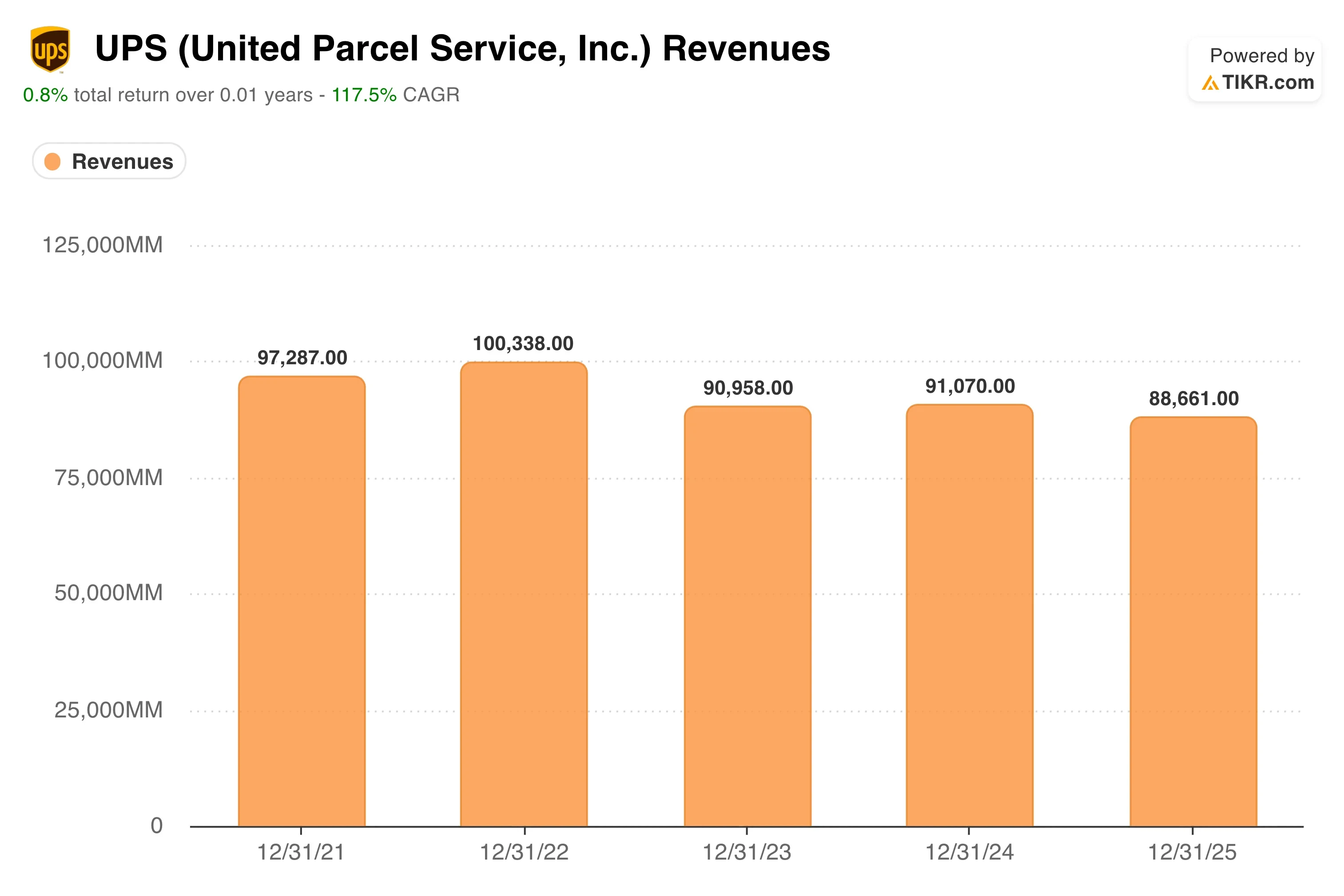

Anche UPS sta attraversando un proprio ciclo di ristrutturazione. L’azienda ha tagliato i costi in modo aggressivo a seguito del boom dei pacchi post-pandemia e della successiva normalizzazione dei volumi. I ricavi sono diminuiti del 2,6% nell’ultimo anno, riflettendo il calo dei volumi dei pacchi e la pressione sui prezzi. Tale contrazione costituisce il contesto in cui devono essere valutati gli attuali investimenti di UPS nella rete.

Il 22 giugno, secondo quanto riportato da Reuters, UPS ha annunciato un investimento di 48 milioni di dollari in 27 strutture di cross-docking per merci a temperatura controllata in tutto il mondo. Le strutture di cross-docking sono hub di smistamento in cui le merci passano direttamente dai camion in arrivo a quelli in partenza senza essere stoccate a lungo termine. La componente a temperatura controllata è destinata alle merci farmaceutiche e alle spedizioni alimentari soggette a scadenze temporali, che rappresentano categorie con margini più elevati rispetto ai pacchi standard. Tale investimento fa seguito a un’espansione logistica in Nord America da quasi 50 milioni di dollari annunciata a fine maggio, a testimonianza di un passaggio deliberato verso le merci specializzate.

L’amministratore delegato Carol Tomé ha sempre sostenuto che le spedizioni a margine più elevato e garantite da contratti siano più preziose del semplice volume. In prospettiva, il titolo UPS sarà valutato in base alla capacità di questo riposizionamento della rete di tradursi in una ripresa del margine operativo verso i livelli a doppia cifra che l’azienda manteneva storicamente prima della correzione dei volumi post-pandemia.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per UPS (è gratuito) >>>

Il titolo UPS è conveniente a 109 dollari?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 2 ,9%

- Margini operativi: 10 ,1%

- Multiplo P/E di uscita: 14 ,2x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 139 dollari, il che implica un potenziale di rialzo totale del 27,9% e un rendimento annualizzato del 10,2% nei prossimi 2,5 anni.

Un rendimento annualizzato del 10,2%, combinato con un rendimento da dividendi attuale del 6%, rappresenta il quadro di riferimento corretto per questa analisi. UPS non è un titolo di crescita. Si tratta però di un’azienda leader nel settore della logistica che distribuisce dividendi, con un potenziale di rivalutazione del capitale; a 109 dollari, questa combinazione rende l’opportunità più interessante di quanto suggerisca l’andamento recente del prezzo.

Il grafico che illustra l’andamento del margine operativo negli ultimi cinque anni è lo strumento visivo più utile in questo contesto. Esso mostra che UPS ha operato con margini superiori al 12% per la maggior parte dell’ultimo decennio, prima che la normalizzazione dei volumi comprimesse la redditività verso l’attuale livello di EBIT degli ultimi 12 mesi (LTM) pari al 9,1%. L’obiettivo di margine del 10,1% previsto dal modello per il 2028 è in realtà inferiore all’intervallo storico a lungo termine di UPS, pertanto la valutazione si basa su ipotesi conservative di recupero dei margini piuttosto che su una ripresa ottimistica.

La crescita del fatturato del 2,9% all’anno riflette l’aspettativa che i volumi dei pacchi registrino una modesta ripresa con la stabilizzazione dell’e-commerce. Non si tratta di una previsione audace. Il CAGR storico del fatturato su un anno, pari a -2,6%, fa apparire raggiungibile una crescita futura del 2,9% se i volumi hanno effettivamente toccato il fondo.

Il P/E di uscita pari a 14,2x corrisponde al multiplo storico quinquennale di UPS pari a 15,5x, pertanto il modello non ipotizza alcuna espansione del multiplo. Gli investitori stanno essenzialmente pagando per un’azienda di logistica che distribuisce dividendi a una valutazione pari o inferiore a quella storica. I problemi di margine di FedEx rafforzano la tesi ribassista secondo cui il settore sta ancora assorbendo l’eccesso di capacità, ma fanno anche apparire la spinta di UPS verso il trasporto merci specializzato come la risposta strategica giusta.

UPS vs. FedEx e il panorama logistico più ampio

FedEx (FDX) è il concorrente più diretto e i suoi risultati finanziari del 24 giugno hanno fornito il quadro più chiaro a livello settoriale delle ultime settimane. FedEx ha previsto una crescita del fatturato dell’11% nell’anno fiscale 2026, ma ha registrato una contrazione dei margini. Questa combinazione suggerisce che i volumi stanno tornando nel settore del trasporto merci, ma la disciplina dei costi rimane il principale fattore di differenziazione competitiva. L’investimento di 48 milioni di dollari di UPS in infrastrutture specializzate di cross-docking è una risposta diretta a quella stessa dinamica di mercato.

In termini di valutazione, UPS viene scambiata a circa 14,5 volte gli utili NTM, in linea con FedEx e con uno sconto rispetto all’indice S&P 500 più ampio. Il rapporto debito netto/EBITDA di UPS su base LTM, pari a 1,59x, è gestibile e suggerisce che la società possa sostenere il proprio dividendo finanziando contemporaneamente gli investimenti nella rete. Tale flessibilità finanziaria rappresenta un vantaggio competitivo in un settore in cui l’eccesso di capacità e la pressione sui costi continuano a imporre scelte difficili.

Secondo Reuters, il recente lancio da parte di Amazon di un’offerta di trasporto merci a carico parziale ha scosso il settore dell’autotrasporto a metà giugno. Gli investitori temono che Amazon possa replicare nel settore del trasporto merci ciò che ha fatto nella consegna dei pacchi nell’ultimo miglio. UPS e FedEx hanno operazioni di trasporto merci e internazionali più diversificate rispetto alle società di autotrasporto specializzate, che sono le più colpite. Tuttavia, l’espansione di Amazon rappresenta un fattore di pressione strutturale a lungo termine sul potere di determinazione dei prezzi in tutto il settore logistico.

Il vantaggio competitivo di UPS risiede nella sua rete globale integrata, nelle sue capacità nel settore sanitario e nel trasporto merci specializzato, nonché nelle relazioni con i clienti aziendali. Questi vantaggi non scompaiono in un contesto caratterizzato da volumi più ridotti. Tuttavia, per mantenerli sono necessari investimenti di capitale costanti, ed è proprio questo ciò che rappresentano l’espansione delle attività di cross-docking e quella in Nord America.

Scopri cosa potrebbe significare la minaccia di Amazon per gli investitori di UPS >>>

Cosa determinerà l’andamento del titolo UPS in futuro?

I risultati del secondo trimestre fiscale e qualsiasi revisione delle previsioni per l’intero anno sono i catalizzatori più critici nel breve termine. UPS si è mostrata cauta riguardo alla ripresa dei volumi, e qualsiasi segnale di stabilizzazione dei volumi dei pacchi in anticipo rispetto alle previsioni innescherebbe probabilmente un significativo rialzo del titolo verso l’obiettivo di modello di 140 dollari.

L’espansione nel settore del trasporto a temperatura controllata si rivolge a un mercato strutturalmente attraente. La logistica della catena del freddo farmaceutica, ovvero il trasporto regolamentato di farmaci e prodotti biologici che richiedono intervalli di temperatura specifici, sta crescendo di pari passo con l’aumento globale dei volumi di spedizioni nel settore biotecnologico. L’investimento di 48 milioni di dollari di UPS in 27 strutture di cross-dock le consente di conquistare una quota maggiore di quel mercato grazie alle relazioni esistenti con i clienti del settore sanitario.

L’espansione nel settore della logistica automobilistica e industriale in Nord America, annunciata alla fine di maggio, apre un altro canale specializzato. Il reshoring della produzione, guidato in parte dai recenti cambiamenti nella politica commerciale, sta aumentando la domanda di servizi di trasporto just-in-time all’interno del Nord America. Secondo Reuters, UPS sta investendo nella capacità di trasporto aereo in Messico per rispondere a questa tendenza, aggiungendo una dimensione geografica dei ricavi che FedEx non è ancora in grado di eguagliare sulla stessa scala in quel mercato.

La disciplina dei costi rimane la leva interna più importante. UPS sta riducendo il personale e rinegoziando i contratti, e gli effetti si rifletteranno sui margini operativi nei prossimi due o tre trimestri. Se la ripresa dei margini seguirà l’ipotesi del 10,1% prevista dal modello, il rendimento da dividendi del titolo, pari al 6%, fornirà un significativo livello minimo di rendimento totale mentre gli investitori attendono che la tesi di ripresa si concretizzi pienamente.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in United Parcel Service?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca UPS e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi obiettivo tendono al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire UPS insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo UPS su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!