Dati chiave sul titolo CRCL

- Andamento della settimana scorsa: -7,9%

- Intervallo su 52 settimane: da 50 a 263 dollari

- Prezzo obiettivo secondo il modello di valutazione: 209 $

- Potenziale di rialzo implicito: +203,2% in 2,5 anni

Esegui tu stesso la valutazione di Circle in meno di 60 secondi con il modello di valutazione gratuito di TIKR >>>

La rete di pagamento di Circle cresce mentre il titolo subisce un calo

Circle Internet Group (CRCL) ha perso circa il 14% nell’ultima settimana, proseguendo la forte ondata di vendite iniziata dal massimo di 263 dollari raggiunto nelle ultime 52 settimane. Il titolo viene ora scambiato a circa 69 dollari, un livello inferiore alla fascia di prezzo dell’IPO, ma la rete USDC sottostante della società ha continuato ad espandersi. Gli investitori stanno chiaramente riconsiderando la valutazione, ma lo slancio del business punta nella direzione opposta.

Lo sviluppo più significativo della settimana è avvenuto il 26 giugno, quando Nomura ha annunciato una partnership strategica con Circle per l’utilizzo dell’USDC nei servizi finanziari globali, tra cui la gestione delle garanzie e i trasferimenti di fondi. Nomura è uno dei maggiori istituti finanziari giapponesi, pertanto la partnership segnala che l’adozione istituzionale dell’infrastruttura delle stablecoin sta accelerando al di là delle società native del settore delle criptovalute. Le stablecoin sono valute digitali ancorate a un asset stabile, in genere il dollaro statunitense, e l’USDC è il prodotto di punta di Circle.

All’inizio della settimana, Circle ha annunciato integrazioni con INFINIOS in Bahrein, Munify nelle Filippine, MassPay e Nium, ciascuna delle quali collega il regolamento in USDC ai canali di pagamento locali nei mercati emergenti. Il Circle Payments Network, o CPN, è il livello infrastrutturale che rende possibili tali integrazioni. Ogni nuova integrazione amplia il mercato potenziale per il modello di reddito da riserva di Circle, in cui l’azienda guadagna interessi sui titoli del Tesoro statunitense che garantiscono ogni USDC in circolazione.

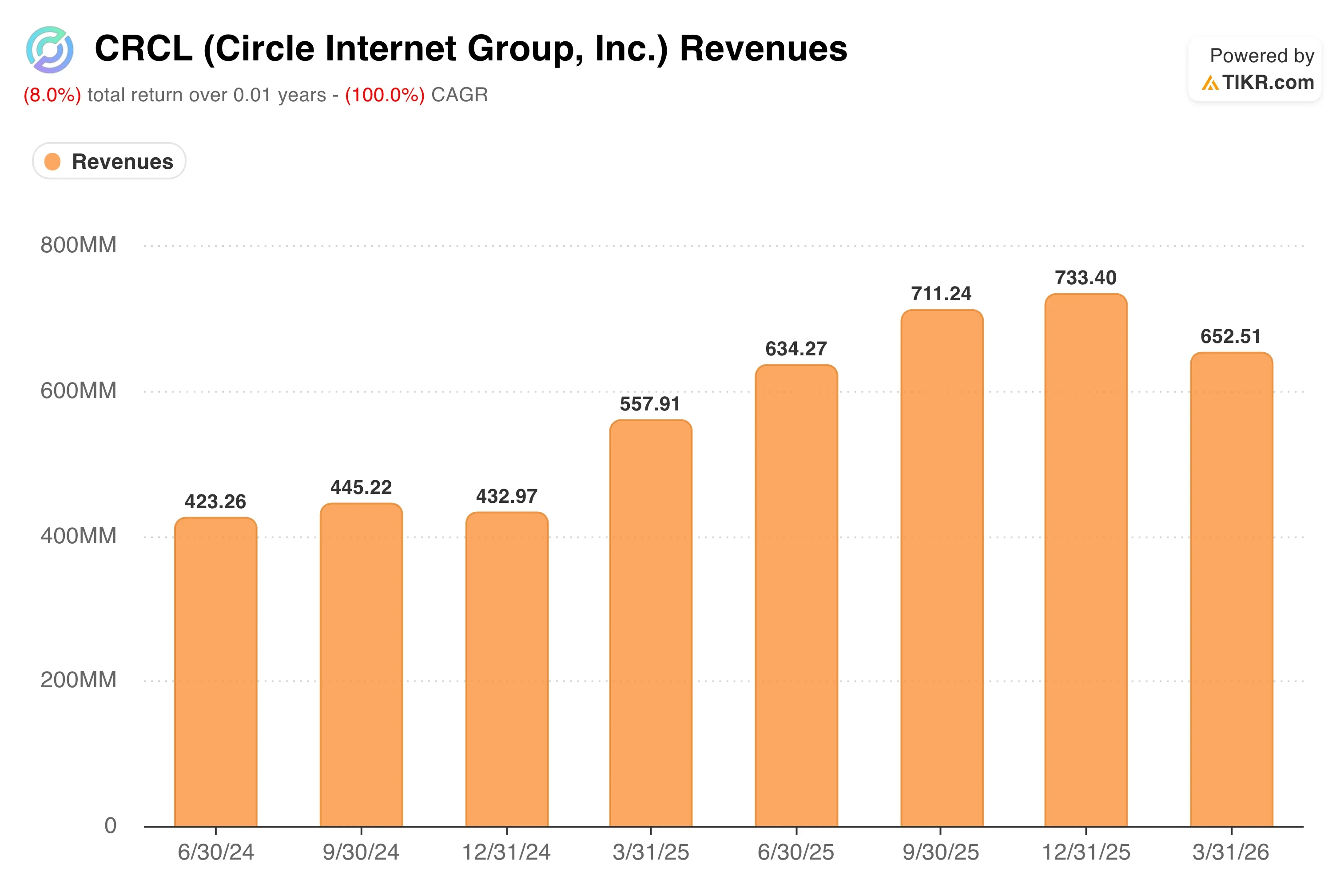

Jeremy Allaire, CEO di Circle, ha descritto l’USDC come un «dollaro programmabile» che consente un regolamento istantaneo e senza confini a una frazione del costo dei tradizionali bonifici bancari. I risultati del primo trimestre, resi noti l’11 maggio, hanno evidenziato ricavi pari a 694 milioni di dollari, in crescita del 20% su base annua ma inferiori di circa il 4% rispetto alle stime di consenso.

L’utile netto è sceso del 15% a 55 milioni di dollari, riflettendo in parte l’aumento dei costi di distribuzione, poiché Circle condivide i proventi delle riserve con i partner dell’ecosistema. In prospettiva, il titolo CRCL sarà trainato dalla capacità dell’espansione della rete CPN di tradursi in ricavi ricorrenti e a margini più elevati, anziché in volumi fortemente condivisi con gli intermediari.

La tesi sulle stablecoin può giustificare il rendimento implicito di Circle?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 25 ,6%

- Margini operativi: 12 ,3%

- Multiplo P/E di uscita: 56,1x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 209 dollari, il che implica un potenziale di rialzo totale del 203,2% rispetto all’attuale prezzo azionario di 69 dollari e un rendimento annualizzato del 55,3% nei prossimi 2,5 anni.

Una previsione di rendimento annualizzato del 55,3% riflette contemporaneamente due aspetti: un enorme potenziale di rialzo e un rischio di esecuzione significativo. Le stime prospettiche che indicano un CAGR dei ricavi del 25,3% su due anni avvalorano la credibilità dell’ipotesi di un CAGR dei ricavi del 25,6%, ma tale ipotesi dipende dalla crescita dell’offerta di USDC man mano che l’adozione delle stablecoin si consolida nei casi d’uso istituzionali e nei mercati emergenti.

L’obiettivo del margine operativo del 12,3% è il punto nevralgico. Il margine EBIT di Circle negli ultimi dodici mesi è attualmente negativo (-5,0%), mentre il margine lordo su base LTM è appena dell’8,1%. Il percorso dall’attuale struttura operativa in perdita ai margini del 12,3% passa attraverso l’aumento del fatturato e una riduzione dei costi di distribuzione pagati ai partner di exchange e wallet. Ciò è realizzabile ma non garantito, in particolare se l’USDC dovesse subire pressioni competitive da parte delle stablecoin emesse dalle banche a seguito della legislazione statunitense sulle stablecoin.

Il multiplo P/E di uscita pari a 56,1x è elevato rispetto alle valutazioni tradizionali del settore fintech, ma Circle non è una società fintech tradizionale. È più simile a un’azienda che gestisce infrastrutture di pagamenti digitali. All’attuale P/E NTM di 56,1x, il modello valuta già il titolo al multiplo di uscita implicito, il che significa che è la crescita degli utili a determinare l’intero rendimento nel modello, piuttosto che l’espansione del multiplo.

Scopri le previsioni degli analisti sui ricavi e sugli utili di Circle fino al 2028 con TIKR >>>

Circle rispetto a Coinbase e alle reti di pagamento tradizionali

I comparabili quotati in borsa più rilevanti per Circle sono Coinbase (COIN) e i nomi delle infrastrutture di pagamento tradizionali come PayPal (PYPL). Coinbase beneficia dello stesso vento favorevole in materia di regolamentazione delle stablecoin ed è il principale partner di distribuzione per l’USDC. Tuttavia, ricava la maggior parte dei propri ricavi dalle commissioni di trading piuttosto che dai proventi delle riserve. Gli analisti prevedono per Coinbase una crescita dei ricavi NTM intorno alla metà della fascia dei teens, inferiore all’obiettivo del 25% di Circle, ma Coinbase presenta margini operativi sostanzialmente più elevati.

PayPal sta entrando nel settore delle stablecoin con il proprio prodotto PYUSD e dispone del vantaggio della rete di esercenti di cui Circle è sprovvista. PayPal viene scambiata a circa 14 volte gli utili attesi, una frazione del multiplo di Circle, ma anche il profilo di crescita di PayPal è di gran lunga inferiore. Il confronto illustra la tensione di valutazione in CRCL: gli investitori stanno pagando per un’attività di infrastrutture di pagamento valutata come un software ad alta crescita.

Il vantaggio competitivo di Circle si basa sulla scala da pioniere dell’USDC e sulla profondità delle sue relazioni con gli investitori istituzionali. Con l’adesione di Nomura, INFINIOS, Nium e altri alla CPN, Circle sta creando effetti di rete difficili da replicare rapidamente per i nuovi entranti. Anche il contesto normativo favorisce l’USDC, poiché Circle è l’emittente di stablecoin più conforme e trasparente sul mercato, il che la pone in una posizione vantaggiosa rispetto a qualsiasi legislazione statunitense sulle stablecoin che richieda la revisione delle riserve e la trasparenza.

Cosa sta guidando CRCL del titolo in futuro?

Il catalizzatore più importante per il futuro di Circle è la legislazione statunitense sulle stablecoin, che sta procedendo al Congresso. Un quadro normativo chiaro sbloccherebbe l’adozione da parte degli investitori istituzionali, che l’incertezza giuridica ha finora rinviato. L’infrastruttura di conformità di Circle è già in linea con i requisiti che la legislazione proposta imporrebbe, garantendogli un vantaggio di primo arrivato qualora le norme dovessero concretizzarsi.

Anche la pipeline di partnership CPN rappresenta il motore di crescita più evidente nel breve termine. Ogni nuova integrazione amplia la portata dei regolamenti dell’USDC senza richiedere a Circle di costruire infrastrutture fisiche. La partnership con Nomura è particolarmente significativa perché la gestione delle garanzie e i trasferimenti di fondi sono casi d’uso ad alta velocità e ad alto valore che aumenterebbero il saldo medio di USDC in circolazione e, di conseguenza, il reddito da riserve di Circle.

La pubblicazione dei risultati del secondo trimestre 2026 è prevista per il 10 agosto. L’indicatore chiave da monitorare è la crescita dell’offerta di USDC, poiché il modello di ricavi di Circle è direttamente legato alla quantità di stablecoin in circolazione moltiplicata per il tasso di interesse a breve termine prevalente. Se i tassi di interesse rimangono elevati e l’offerta di USDC cresce di pari passo con l’espansione del CPN, il reddito da riserve di Circle dovrebbe accelerare.

Il rischio che gli investitori stanno scontando è la pressione sui costi di distribuzione. Circle destina una quota significativa dei ricavi da riserva a Coinbase e ad altri partner dell’ecosistema nell’ambito della sua strategia di crescita dell’USDC. Se tale struttura dei costi non venisse razionalizzata con l’espansione della rete, il percorso verso margini operativi del 12,3% diventerebbe significativamente più lungo e i rendimenti impliciti del modello subirebbero una contrazione sostanziale.

Stima immediatamente il valore equo di una società (gratuito con TIKR) >>>

Dovresti investire in Circle Internet Group?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca CRCL e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CRCL insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo CRCL su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!