Dati chiave sul titolo Seagate

- Prezzo attuale: 899,90 $

- Prezzo obiettivo (medio): ~1.955 $

- Prezzo obiettivo di mercato: ~898 $

- Rendimento totale potenziale: ~117%

- Tasso di rendimentointerno (IRR) annualizzato: ~21% all’anno

- Reazione agli utili: +11,10% (28 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

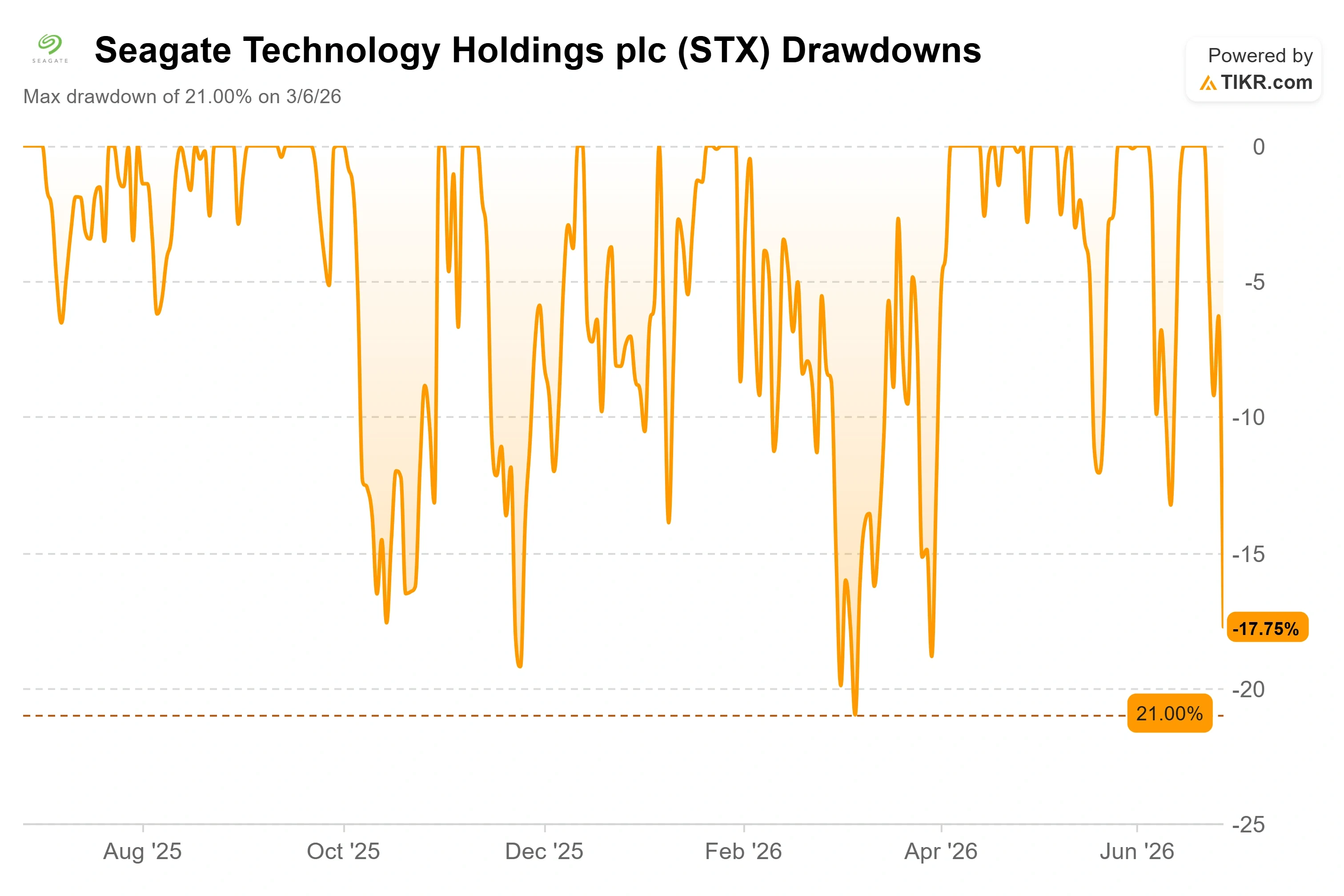

Seagate Technology Holdings (STX) ha appena perso il 12% in una sola seduta, e il motivo non ha quasi nulla a che vedere con Seagate. Il titolo ha chiuso il 26 giugno a 899,90 dollari, in calo del 12,24% rispetto alla giornata precedente e nettamente inferiore ai 1.055 dollari toccati solo dieci giorni prima. Per un titolo che nel 2026 ha registrato un rialzo superiore al 230%, un calo di questa portata è un duro colpo. La domanda che divide gli investitori in due fazioni è semplice: c’è stato un problema concreto o si è semplicemente sbloccata una posizione di mercato troppo affollata?

L’innesco è stata la notizia secondo cui la sudcoreana SK Hynix sta rallentando l’espansione della propria memoria ad alta larghezza di banda, un titolo che ha scosso l’intero settore dei chip per l’intelligenza artificiale. La memoria ad alta larghezza di banda (HBM), la memoria veloce integrata negli acceleratori di IA di Nvidia, è proprio il tipo di cosa che fa sussultare i trader quando qualcuno parla di «rallentamento». Il riflesso è stato quello di vendere qualsiasi titolo legato alle infrastrutture per l’IA. Seagate è rimasta intrappolata in quella rete. Lo stesso è accaduto al settore dello storage in generale, con Western Digital e SanDisk che hanno seguito lo stesso andamento.

Ecco il punto di disallineamento. Seagate non produce HBM. Produce dischi rigidi (HDD), ovvero le unità ad alta capacità che archiviano i dati generati dai sistemi di IA. La vicenda di SK Hynix riguarda una scelta di margine, non un crollo della domanda: secondo quanto riferito, l’azienda sta spostando la propria capacità produttiva verso la memoria convenzionale, dove la carenza ha spinto i prezzi al rialzo. Si tratta di una questione legata ai prezzi della memoria. Non dice nulla sul fatto che gli hyperscaler abbiano bisogno di un minor numero di dischi rigidi. Il mercato ha venduto prima e ha chiarito la distinzione solo in un secondo momento.

Cosa ha effettivamente dichiarato il management tre settimane fa

Il crollo dei titoli è più difficile da giustificare alla luce di quanto lo stesso CFO di Seagate ha dichiarato agli investitori all’inizio di giugno. Intervenendo alla Bank of America 2026 Global Technology Conference il 2 giugno, il vicepresidente esecutivo e CFO Gianluca Romano ha delineato un quadro della domanda che non assomiglia affatto a un ciclo di rallentamento. «Ogni trimestre abbiamo aumentato i ricavi. Ogni trimestre abbiamo migliorato la redditività», ha affermato riferendosi agli ultimi 13 trimestri, sottolineando che gli ordini confermati coprono già i prossimi quattro o cinque trimestri. Questa visibilità è insolita. Come ha precisato Romano, ogni ordine prevede «un mix preciso, un volume preciso in exabyte, un prezzo preciso e tempi di consegna precisi».

Perché è importante: il timore relativo alla domanda che sta guidando la correzione al ribasso riguarda il futuro, e Seagate ha già venduto gran parte di quel futuro tramite contratti. Romano è stato chiaro nell’affermare che la domanda sta superando le previsioni, non restando indietro: «La domanda è probabilmente superiore a quanto ci aspettassimo un anno fa o sei mesi fa». È difficile conciliare un titolo valutato in previsione di un rallentamento con un direttore finanziario che descrive la situazione opposta, supportato da ordini di acquisto firmati anziché da proiezioni.

I fondamentali alla base di questa visibilità sono altrettanto difficili da ignorare. Nell’ultimo trimestre, i cui risultati sono stati resi noti il 28 aprile, Seagate ha registrato un fatturato di 3,11 miliardi di dollari, in crescita del 44% su base annua, e quel giorno il titolo ha registrato un balzo dell’11,10%. Si è trattato del quarto risultato superiore alle attese consecutivo per l’azienda. L’utile netto di 934 milioni di dollari nel trimestre conclusosi a marzo 2026 ha superato le stime di consenso del 15,76%, e il margine operativo per il trimestre ha raggiunto circa il 37%, un livello che Seagate non aveva mai mantenuto prima di questo ciclo. Questa non è un’azienda che sta entrando in una fase di recessione.

Consulta le stime storiche e previsionali per il titolo Seagate (è gratis!) >>>

Lo scenario ribassista ha un fondamento concreto

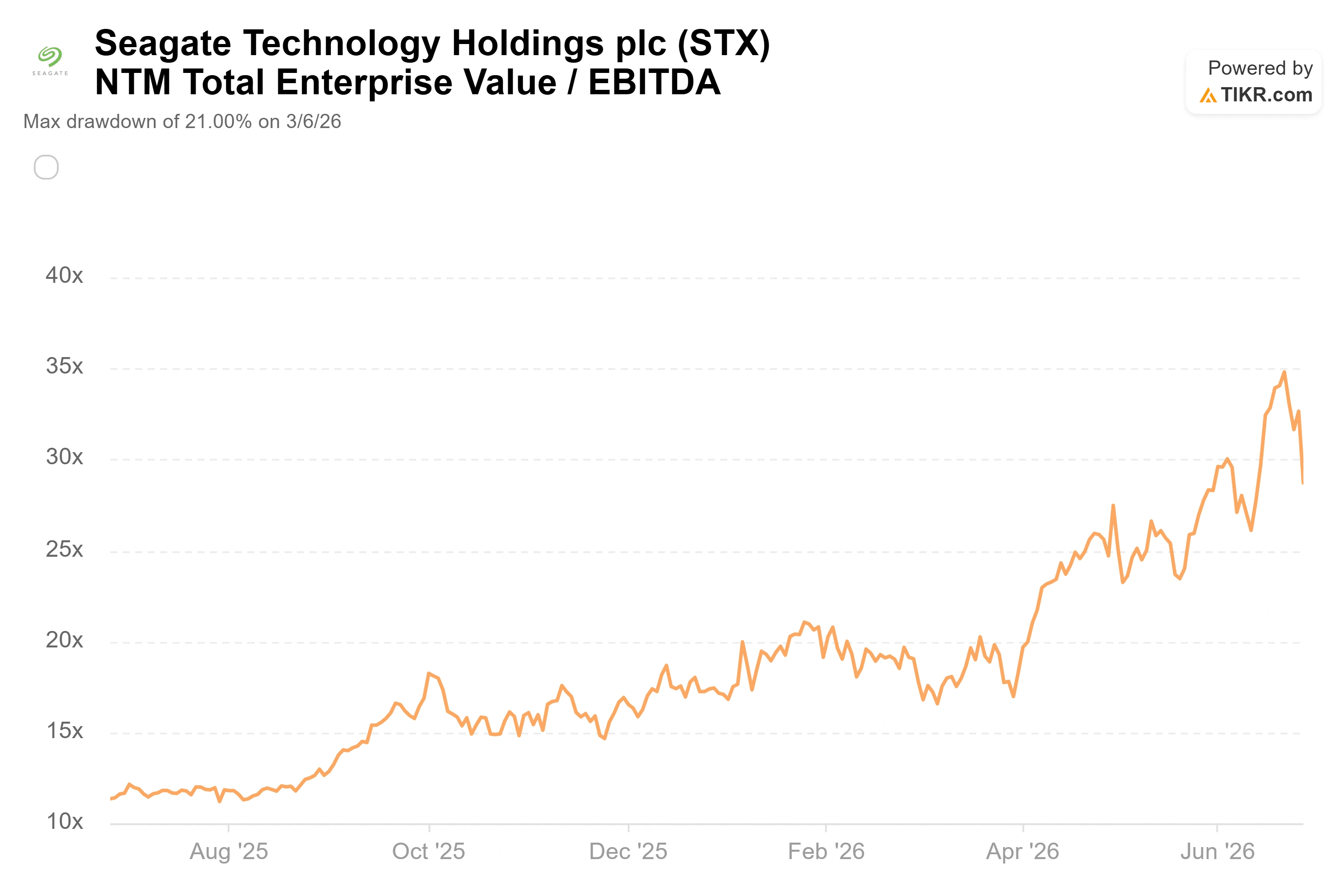

Nulla di tutto ciò rende il titolo conveniente, e questa è l’altra faccia della medaglia. Anche dopo il calo, STX viene scambiato a un EV/EBITDA NTM (valore aziendale rispetto all’utile prima di interessi, imposte, deprezzamento e ammortamento nei prossimi dodici mesi) di circa 29x. Si tratta di un multiplo elevato per un’azienda che il mercato ha sempre considerato ciclica. I ribassisti non hanno torto nel sostenere che molte buone notizie siano già scontate nel prezzo. Gli insider hanno venduto durante la corsa al rialzo, un altro motivo per cui alcuni operatori di Wall Street ritengono che il rialzo sia ormai eccessivo.

Il confronto con i concorrenti mette ancora più in evidenza la questione. In termini di P/E NTM, Seagate si attesta intorno a 37x contro i circa 37x di Western Digital, ma entrambe sovrastano il più ampio gruppo dell’hardware: NetApp viene scambiata a circa 17x, Dell a circa 22x e Samsung a circa 6x. Western Digital rappresenta il termine di paragone più calzante, in quanto concorrente diretto nel settore degli HDD con un multiplo forward pressoché identico, il che suggerisce che il mercato stia valutando i due leader dello storage come un binomio, anziché isolare Seagate per un eccessivo premio. Il premio rispetto al resto del gruppo è reale, ed è proprio questo il nocciolo della questione: è giustificato solo se il ciclo dello storage per l’IA si dimostrerà duraturo anziché ciclico.

Altre due pressioni hanno alimentato il calo. Una svolta restrittiva nelle aspettative sui tassi della Fed sotto la guida del nuovo presidente Kevin Warsh ha spinto le probabilità implicite di mercato di un secondo aumento dei tassi nel 2026 a circa l’85%, il che rende più difficile giustificare la spesa in conto capitale per l’IA finanziata dal debito. Inoltre, il 22 giugno Fox Advisors ha declassato Seagate a “Equal-Weight”, citando un grafico in condizioni di ipercomprato dopo la corsa ai massimi storici. Wedbush ha assunto una posizione opposta, definendo la correzione un’opportunità di acquisto, vista la domanda aziendale che rimane intatta. Il mercato è diviso, esattamente come ci si aspetterebbe dopo un movimento di questa portata.

Scopri come si comporta Seagate rispetto ai suoi concorrenti nel TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 899,90 $

- Prezzo obiettivo (medio): ~1.955 $

- Rendimento totale potenziale: ~117%

- Tasso di rendimentointerno (IRR) annualizzato: ~21% / anno

I due fattori trainanti della crescita dei ricavi sono l’aumento degli exabyte di circa il 25% all’anno derivante dalla roadmap HAMR (registrazione magnetica assistita dal calore, la piattaforma che consente di immagazzinare più terabyte su ogni disco) e i margini di profitto sui volumi non impegnati, dove la domanda supera l’offerta. Il fattore trainante dei margini è la leva operativa su una base di costo unitario stabile, che porta il margine di utile netto dello scenario medio intorno al 43%. Come ha spiegato Romano, lo stesso numero di unità ora genera «il 25% in più di exabyte ogni anno», quindi i ricavi aumentano mentre la base di costo rimane pressoché invariata.

Il rischio principale è quello indicato dallo stesso Romano: un ciclo macroeconomico che riduca la spesa in conto capitale degli hyperscaler. Ha chiarito che la minaccia è esterna, non strutturale alla domanda di storage. Il lato positivo è che la domanda sostenuta dagli ordini e i guadagni in termini di densità si sommano nel corso degli anni, e il titolo raggiunge il suo premio. Il lato negativo è che la spesa per l’IA si stabilizzi, la disciplina dei prezzi si incasini e un multiplo dell’EBITDA vicino a 30x si riduca rapidamente.

Una nota per gli investitori che intendono agire sulla base di queste considerazioni: il modello TIKR si basa sulla chiusura di 899,90 dollari del 26 giugno. Da allora il titolo ha continuato a scendere, quindi il prezzo di ingresso effettivo potrebbe trovarsi al di sotto del punto di riferimento del modello, il che amplierebbe leggermente il rendimento implicito.

Conclusione

Il prossimo vero banco di prova saranno i risultati finanziari del quarto trimestre fiscale 2026 di Seagate, attesi per la fine di luglio o l’inizio di agosto. L’unico dato che metterà fine al dibattito è quello su cui Romano continua a puntare l’attenzione: la domanda di exabyte supportata dagli ordini e il prezzo a cui viene offerta. Se il rapporto confermerà che ricavi e margini continuano a crescere su base sequenziale, con il management che descriverà nuovamente i prossimi quattro o cinque trimestri come “assicurati”, la correzione di giugno apparirà come una scossa dettata dal sentiment in un titolo che aveva anticipato i tempi. Se le previsioni dovessero indebolirsi o la disciplina sui prezzi mostrasse qualche crepa, i ribassisti che hanno segnalato il multiplo troppo elevato avranno la loro prova, e un titolo con un prezzo vicino a 30 volte l’EBITDA ha poco margine per assorbire una delusione. Il timore relativo alla memoria non ha mai riguardato realmente Seagate. La conference call sugli utili mostrerà se il mercato se ne renderà conto.

Dovresti investire in Seagate?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Seagate e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Seagate insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Seagate su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!