Dati chiave sul titolo ANET

- Andamento della settimana scorsa: -9,7%

- Intervallo su 52 settimane: da 97 a 180 dollari

- Prezzo obiettivo secondo il modello di valutazione: 262 $

- Potenziale di rialzo implicito: +58,3% nei prossimi 2,5 anni

Consulta le stime complete degli analisti e il modello di valutazione di Arista Networks su TIKR (è gratuito) >>>

Gli insider di ANET stanno vendendo. La storia del networking basato sull’intelligenza artificiale non è cambiata.

Arista Networks (ANET) ha visto il proprio presidente e CTO Kenneth Duda cedere azioni per un valore di 5,12 milioni di dollari il 25 giugno. Tale vendita è stata l’ultima di una serie continua di cessioni da parte di insider che si è protratta da fine maggio a giugno. Andreas Bechtolsheim, azionista con una quota del 10%, uno dei cofondatori di Arista e uno dei principali azionisti individuali della società, ha effettuato diverse vendite in blocco per un totale di oltre 100 milioni di dollari tra maggio e giugno. Anche l’amministratore delegato e presidente Jayshree Ullal ha venduto azioni per un valore di 2,13 milioni di dollari il 29 maggio.

Vendite da parte di soggetti con accesso a informazioni privilegiate di questa portata sollevano naturalmente alcune domande. Tuttavia, è importante distinguere tra le vendite che riflettono preoccupazioni riguardo ai fondamentali aziendali e quelle che rispecchiano la gestione del portafoglio da parte di detentori a lungo termine con ingenti plusvalenze non realizzate. Il titolo Arista ha registrato un rialzo di oltre il 70% negli ultimi 12 mesi.

La partecipazione di Bechtolsheim in Arista è stata una delle posizioni azionarie più preziose della Silicon Valley per oltre un decennio, e la vendita sistematica a prezzi elevati è una pratica standard di gestione patrimoniale per gli insider istituzionali di questo livello.

I fondamentali aziendali di Arista non sono cambiati. I risultati del quarto trimestre dell’anno fiscale 2025, pubblicati a febbraio, hanno mostrato un EPS rettificato di 0,82 dollari contro una stima di 0,76 dollari. Arista ha tenuto una presentazione alla Bank of America Global Technology Conference e alla William Blair Growth Stock Conference, entrambe tenutesi a giugno, durante le quali il management ha ribadito la fiducia dell’azienda nella domanda di reti basate sull’intelligenza artificiale da parte dei clienti hyperscale.

In prospettiva, la domanda che gli investitori di ANET si pongono realmente è se l’espansione delle reti basate sull’intelligenza artificiale, che ha guidato la straordinaria crescita di Arista, avrà una durata maggiore rispetto a quanto attualmente scontato dal mercato. Se il titolo ANET manterrà il proprio livello fino ai risultati del secondo trimestre, attesi per il 30 luglio, il commento del management sugli ordini relativi ai cluster di intelligenza artificiale costituirà l’elemento chiave.

Il titolo Arista è ancora interessante dopo un rialzo del 55%?

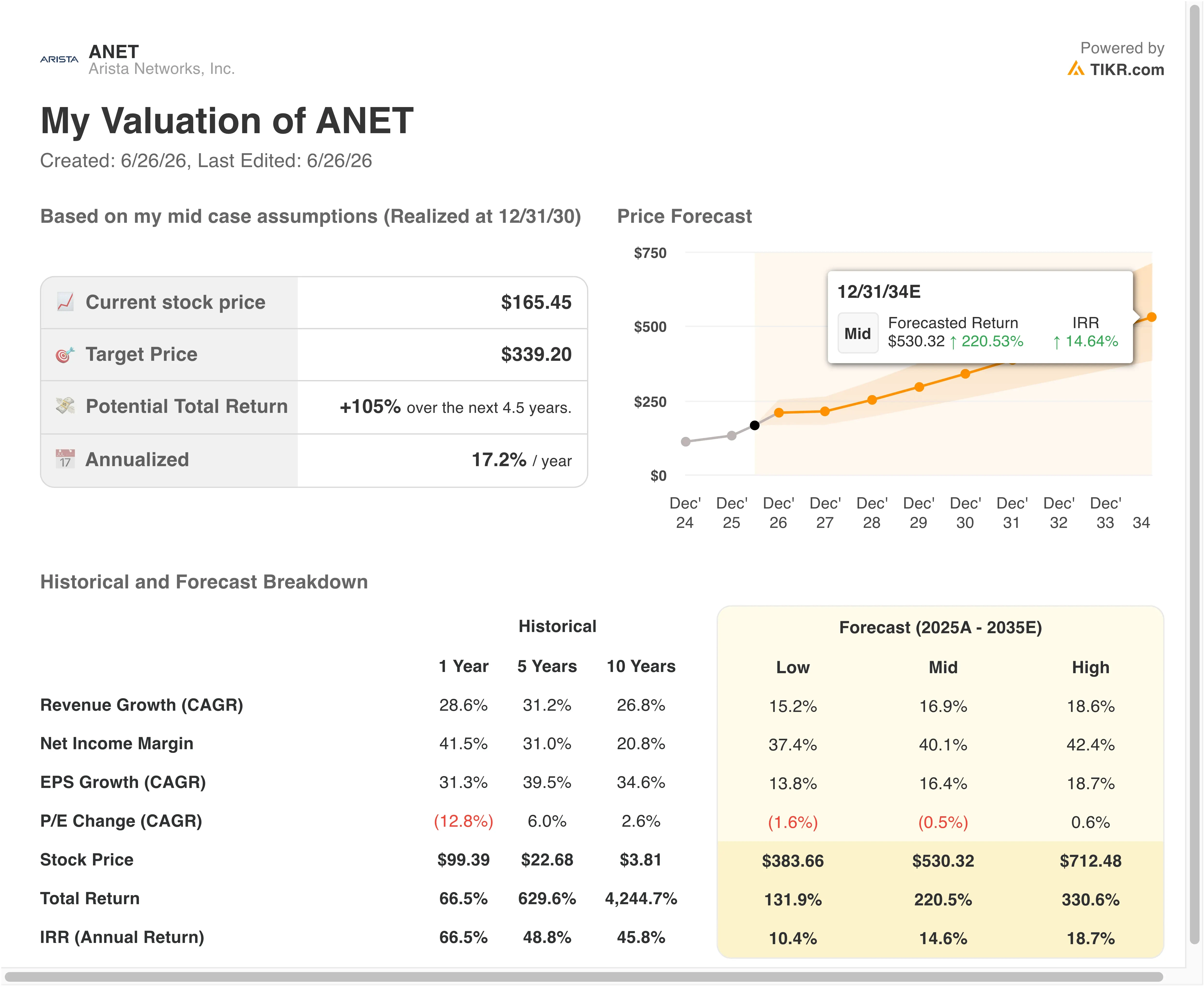

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 24,3%

- Margini operativi: 47,4%

- Multiplo P/E di uscita: 39,1x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 262 dollari, il che implica un potenziale di rialzo totale del 58,3% rispetto all’attuale prezzo delle azioni e un rendimento annualizzato del 20% nei prossimi 2,5 anni.

Un rendimento annualizzato del 20% dopo un rialzo del 72% in un anno è un risultato che sorprende molti investitori, i quali ritengono che il titolo abbia già anticipato i tempi. Il motivo per cui il modello continua a generare tale rendimento è semplice: gli utili di Arista stanno crescendo così rapidamente che, anche al prezzo elevato attuale del titolo, il multiplo forward non è così spinto come suggerisce il prezzo assoluto.

Modello di valutazione guidata ANET (TIKR)

Il margine operativo di Arista negli ultimi 12 mesi (LTM), pari al 42,8%, è già eccezionale, e il modello prevede un leggero miglioramento fino al 47,4% entro la fine del 2028. Tale espansione incrementale del margine riflette la leva operativa, poiché i ricavi crescono più rapidamente del numero di dipendenti e della spesa in ricerca e sviluppo. Il P/E NTM di Arista, pari a circa 44x, si attesta al di sotto dell’ipotesi di multiplo di uscita di 39,1x prevista dal modello, il che implica che il modello stia in realtà incorporando una compressione del multiplo molto modesta piuttosto che un’espansione.

L’ipotesi di un CAGR dei ricavi del 24,3% è in linea con la crescita dei ricavi di Arista negli ultimi 12 mesi (LTM) pari al 28,6% e con il CAGR di consenso previsto per i prossimi due anni, pari al 26,2%. Il modello non prevede un’accelerazione, bensì un modesto rallentamento coerente con una base di ricavi più ampia. Tale approccio prudente conferisce credibilità al modello, poiché non richiede ipotesi azzardate per generare un rendimento annualizzato del 20%.

Arista vs. Cisco e Juniper nel settore delle reti per l’intelligenza artificiale

I concorrenti più diretti di Arista nel mercato delle reti per data center sono Cisco Systems (CSCO) e Juniper Networks (JNPR), anche se la dinamica competitiva tra loro è cambiata parecchio negli ultimi tre anni.

Cisco è il leader storico nel settore delle reti aziendali, con una quota di mercato dominante nei settori tradizionali dello switching per campus e filiali. Tuttavia, nel mercato delle reti per data center ad alta velocità e per cluster di intelligenza artificiale, Arista ha costantemente guadagnato quote di mercato.

La crescita dei ricavi di Cisco è stata di gran lunga più modesta rispetto a quella di Arista e i suoi margini operativi, sebbene solidi, riflettono una struttura dei costi molto più elevata legata a una forza vendita globale e a linee di prodotti tradizionali. Cisco viene scambiata a circa 17-18 volte gli utili attesi, uno sconto enorme rispetto alle 41 volte di Arista, il che riflette sia una crescita più lenta sia una maggiore esposizione al mercato aziendale tradizionale.

Juniper Networks è stata acquisita da Hewlett Packard Enterprise con un’operazione conclusa nel 2024, che ha reso HPE proprietaria dell’entità combinata. Tale integrazione si è rivelata complessa e l’attività combinata non presenta quella focalizzazione esclusiva sul networking basato sull’intelligenza artificiale che Arista ha sistematicamente sviluppato nell’ultimo decennio. Il ROIC di Arista, pari al 30,8%, e il ROE, pari al 31,5%, superano entrambi in modo significativo i valori riportati da Cisco, il che dimostra che Arista sta impiegando il proprio capitale in modo molto più efficiente, anche a valutazioni elevate.

L’ondata di vendite da parte di insider non modifica questo quadro competitivo. Il vantaggio di Arista in termini di prodotti nell’architettura dei data center spine-leaf e le sue mosse pionieristiche verso le reti conformi agli standard dell’AI Ethernet Consortium per grandi cluster di IA la posizionano ben davanti a Cisco nel segmento in più rapida crescita del mercato delle reti.

Cosa determinerà l’andamento futuro del titolo ANET in futuro?

L’opportunità offerta dalle reti per cluster di IA rappresenta il singolo fattore trainante più importante per Arista. Man mano che operatori hyperscale come Microsoft, Google, Meta e Amazon continuano a potenziare i propri cluster dedicati all’addestramento dell’IA, tali cluster richiedono strutture di rete con larghezza di banda estremamente elevata e bassa latenza in grado di collegare migliaia di GPU. Gli switch 400G e 800G di Arista sono progettati appositamente per questo tipo di ambiente, e l’azienda ha chiaramente affermato che queste implementazioni legate all’IA rappresentano una quota crescente del totale degli ordini.

La questione «Ethernet contro InfiniBand» è un argomento ricorrente nelle discussioni sulle reti per l’IA. InfiniBand, una tecnologia di interconnessione concorrente di proprietà di Nvidia, è stata tradizionalmente preferita per i carichi di lavoro di addestramento dell’IA più esigenti grazie alla sua minore latenza.

Tuttavia, un consorzio di importanti aziende tecnologiche, tra cui Microsoft e Meta, sta promuovendo Ultra Ethernet come alternativa standard aperta. Arista è membro fondatore dell’Ultra Ethernet Consortium, il che la pone in una posizione vantaggiosa qualora le reti AI basate su Ethernet acquisissero ulteriore slancio rispetto a InfiniBand.

I risultati di Arista relativi al secondo trimestre del 2026 sono attesi per il 30 luglio. Gli ordini ricevuti dai clienti hyperscale nel corso del secondo trimestre determineranno se la traiettoria di crescita dei ricavi si manterrà vicina alla fascia alta del 20% o se subirà un rallentamento. Qualsiasi commento da parte del management sugli impegni pluriennali dei clienti cloud nel settore delle reti per l’IA costituirebbe un importante catalizzatore positivo.

Le vendite da parte di insider, sebbene ingenti in termini assoluti di dollari, rappresentano una considerazione secondaria rispetto alla traiettoria aziendale. Andreas Bechtolsheim vende azioni Arista da anni, mentre il titolo ha continuato a salire. Questo andamento riflette una diversificazione sistematica da parte di un fondatore con un’enorme posizione concentrata, non un cambiamento di convinzione sulla direzione che Arista sta prendendo.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Arista Networks?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca ANET e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire ANET insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo ANET su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!