Dati chiave per Box Stock

- Intervallo delle ultime 52 settimane: da 21,34 $ a 34,39 $

- Prezzo attuale: 26,46 $

- Prezzo obiettivo medio degli analisti: 32,50 $

- Capitalizzazione di mercato: ~3,7 miliardi di dollari

- Margine lordo degli ultimi 12 mesi: 79,6%

- Margine EBIT degli ultimi 12 mesi: 9,4%

- CAGR dei ricavi previsto a 2 anni: ~9%

- P/E degli ultimi 12 mesi: ~16x

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

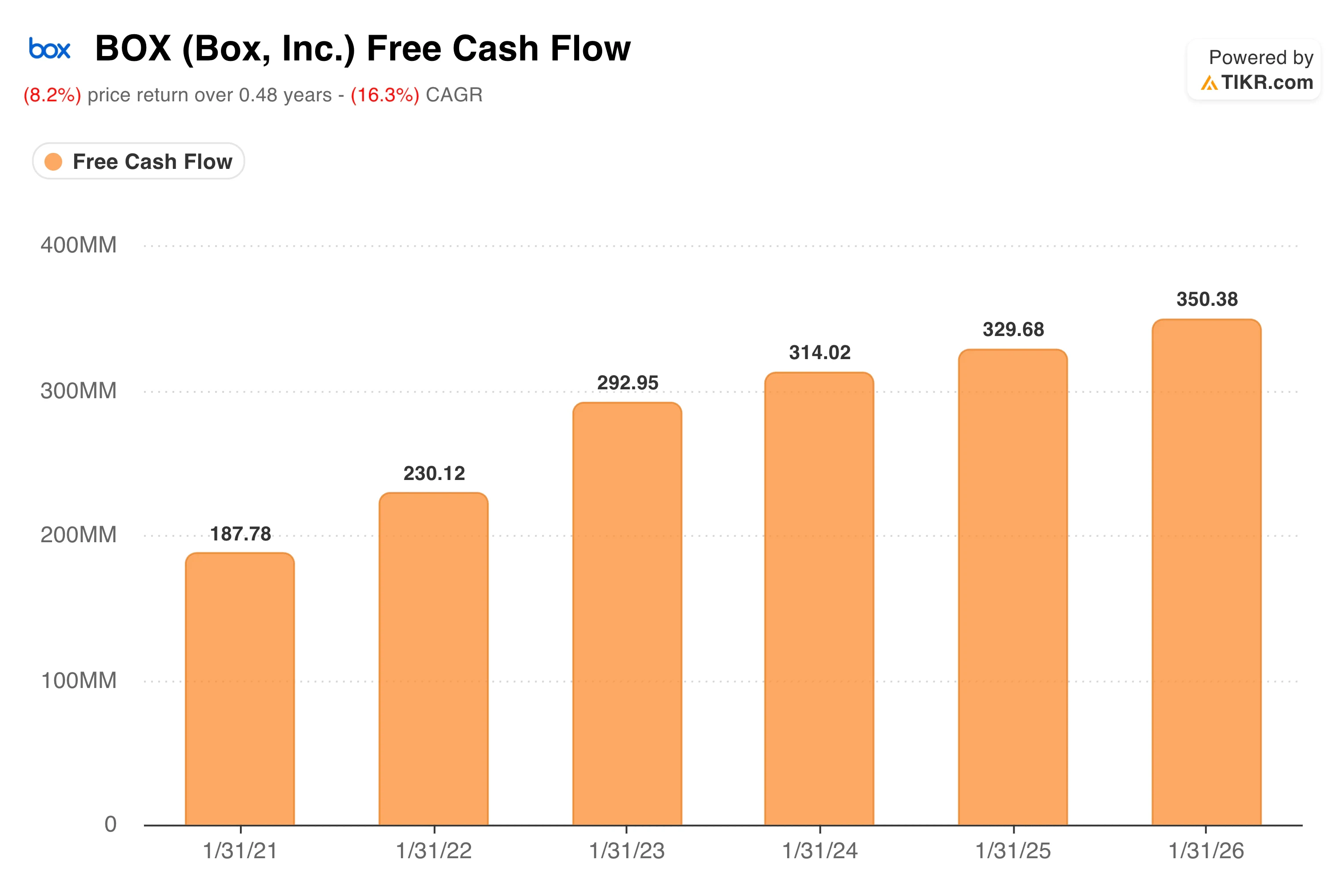

350 milioni di dollari di flusso di cassa libero da un’azienda da 3,7 miliardi di dollari

Box (BOX) non è un nome che suscita grande entusiasmo tra gli investitori. Non ha il tasso di crescita di un hyperscaler, la notorietà del marchio di Microsoft né il clamore suscitato dall’intelligenza artificiale di una startup specializzata esclusivamente nel software. Ciò che ha, invece, è un profilo di flusso di cassa libero straordinariamente costante che la maggior parte degli investitori trascura.

Il flusso di cassa libero è cresciuto ogni anno a partire dall’anno fiscale 2021, passando da 188 milioni di dollari a 350 milioni di dollari nell’anno fiscale 2026, senza registrare alcun calo. Questo tipo di costanza in un’azienda con una capitalizzazione di mercato di circa 3,7 miliardi di dollari è insolita. Significa che l’azienda sta generando quasi un dollaro di flusso di cassa libero ogni dieci dollari di valore di mercato, un rapporto che tende ad attirare l’attenzione degli investitori orientati al valore anche quando la crescita è modesta.

Box ricava i propri profitti dalla vendita di software di gestione dei contenuti basato sul cloud a clienti aziendali. Pensatelo come il livello infrastrutturale sicuro che le grandi organizzazioni utilizzano per archiviare, condividere e gestire i documenti tra i propri dipendenti. Un sistema ospedaliero lo utilizza per gestire le cartelle cliniche dei pazienti.

Uno studio legale lo utilizza per condividere contratti riservati. Un rivenditore globale lo utilizza per coordinare le risorse creative in decine di mercati. Il filo conduttore è costituito da sicurezza, conformità e controllo, aree in cui Box ha dedicato quindici anni a sviluppare capacità di livello aziendale che i concorrenti occasionali non possono replicare facilmente.

Il modello di business è basato su abbonamento, il che significa che i ricavi sono altamente prevedibili e i margini lordi si attestano a quasi l’80%. Gli obblighi di prestazione residui, essenzialmente ricavi futuri contrattualizzati non ancora contabilizzati, ammontavano a 1,6 miliardi di dollari al primo trimestre dell’anno fiscale 2027, con un aumento del 12% su base annua. Questo portafoglio ordini offre una solida visibilità sulla crescita dei prossimi trimestri.

Scopri il momento esatto in cui Wall Street rivaluta il titolo BOX prima che il resto del mercato si accalchi: segui gratuitamente e in tempo reale le variazioni dei rating degli analisti con TIKR →

Crescita del fatturato dell’11% e svolta strategica nel settore enterprise

Per gran parte degli ultimi quattro anni, Box ha registrato una crescita compresa tra la bassa e la media cifra singola, poiché l’azienda ha investito massicciamente nella propria piattaforma di intelligenza artificiale, mentre i clienti storici hanno rinnovato i contratti a ritmi modesti. Questa dinamica è cambiata in modo significativo nell’ultimo trimestre.

Il fatturato del primo trimestre dell’anno fiscale 2027 si è attestato a 306 milioni di dollari, in crescita dell’11% su base annua. Si è trattato del primo trimestre di crescita a doppia cifra per Box in oltre tre anni, che ha superato le stime di consenso. L’utile per azione non GAAP è stato di 0,37 dollari, in aumento rispetto ai 0,30 dollari dello stesso periodo dell’anno precedente. Il margine operativo non GAAP si è mantenuto al 27,7% e il tasso di fidelizzazione netto è migliorato al 105%, il che significa che, in media, i clienti esistenti hanno speso di più con Box rispetto a 12 mesi fa.

Il motore alla base di questa ripresa è Enterprise Advanced, il livello premium di Box che riunisce in un’unica offerta l’automazione dei flussi di lavoro basata sull’intelligenza artificiale, l’elaborazione intelligente dei documenti e controlli di sicurezza avanzati. I clienti Enterprise Advanced rappresentano ora il 10% del fatturato totale, in crescita rispetto al lancio avvenuto poco più di un anno fa.

Il CEO Aaron Levie ha spiegato agli investitori che i clienti stanno adottando Enterprise Advanced proprio per collegare i propri dati non strutturati agli agenti di IA, consentendo loro di creare flussi di lavoro intelligenti e automatizzare il lavoro su larga scala.

Box ha inoltre intrapreso un'azione aggressiva in materia di partnership nel campo dell’IA. Nel corso del trimestre, l’azienda ha annunciato integrazioni con l’Agent Toolkit di NVIDIA, Claude di Anthropic e Gemini Enterprise di Google, posizionando Box come il livello di contenuti sicuro a cui si collegano le implementazioni di IA aziendali, piuttosto che come un prodotto autonomo in concorrenza con esse.

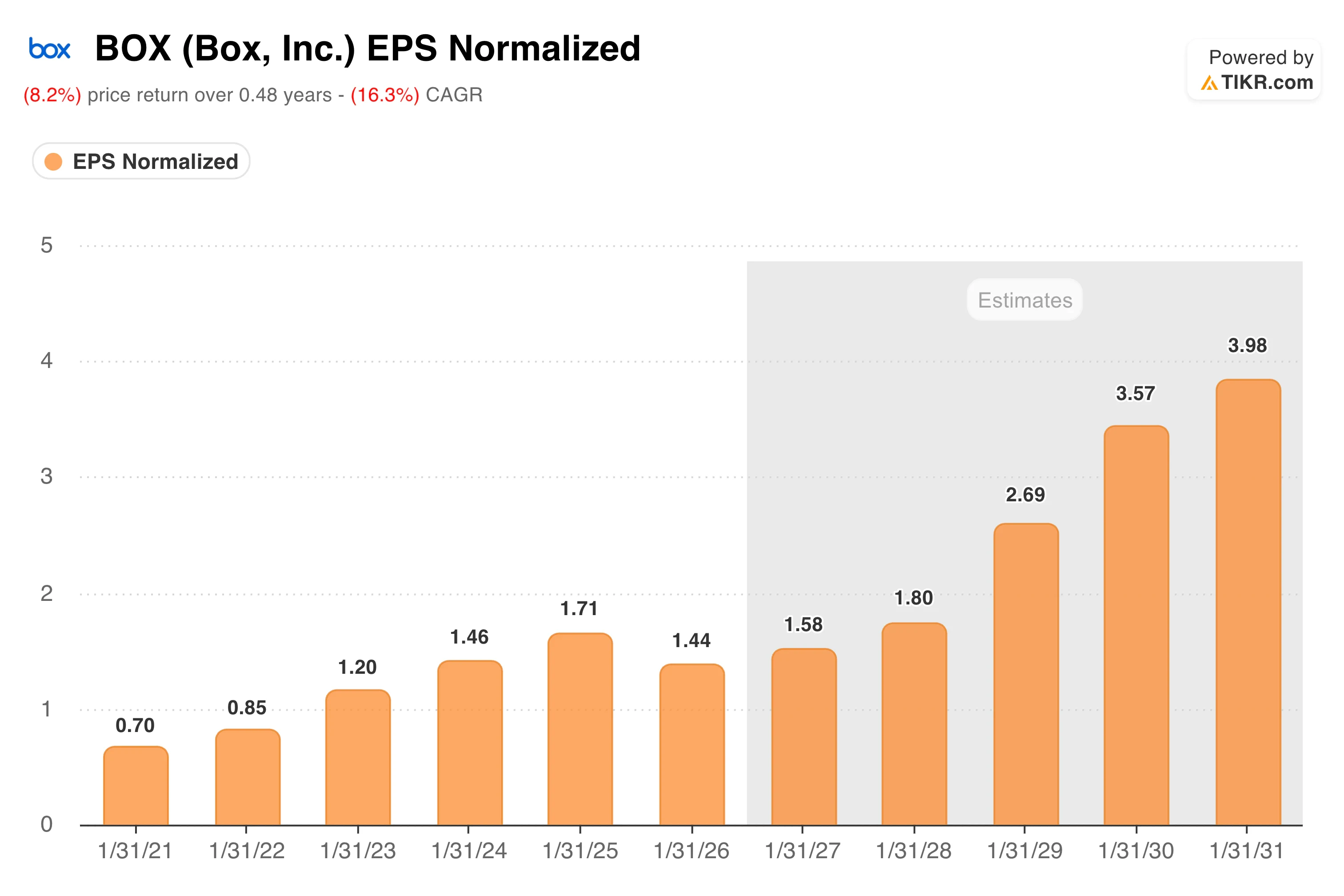

Il grafico dell’EPS racconta una storia ricca di sfumature. Gli utili hanno subito un calo nell’anno fiscale 2026, poiché Box ha accelerato gli investimenti nella propria piattaforma di IA, ma il flusso di cassa libero ha continuato a crescere per tutto l’anno.

Le stime di consenso indicano una ripresa dell’EPS, che dovrebbe raggiungere circa 4,00 dollari entro l’anno fiscale 2031, grazie all’espansione di Enterprise Advanced e al ritorno della leva sui margini. La spesa per gli investimenti appare mirata piuttosto che dettata da difficoltà.

Segui gratuitamente i risultati trimestrali e l’andamento del titolo BOX su TIKR →

Il modello prevede un potenziale di rialzo del 43%. Ecco cosa è necessario affinché ciò avvenga.

Il modello di valutazione di TIKR punta a circa 38 dollari per Box nello scenario intermedio, il che implica un rendimento totale di circa il 43% in circa quattro anni e mezzo, ovvero circa l’8% su base annua.

Lo scenario intermedio ipotizza una crescita annua del fatturato di circa il 6%, margini di utile netto in espansione fino a circa il 18% e una modesta crescita dell’EPS di circa il 7% all’anno.

Lo scenario ottimistico raggiunge circa 58 dollari, il che implica rendimenti annualizzati vicini al 10%. Tale scenario richiede una crescita del fatturato più vicina al 7% e margini di utile netto che si avvicinino al 19%, il che richiederebbe che Enterprise Advanced continui a crescere e che i ricavi derivanti dall’utilizzo dell’intelligenza artificiale aggiungano una quota significativa alla base di abbonamenti esistente.

Il rischio dello scenario pessimistico è reale. Box è in diretta concorrenza con Microsoft SharePoint e OneDrive, che sono inclusi nella suite Microsoft 365 per la quale la maggior parte delle aziende paga già. Google Drive rappresenta la stessa sfida legata al bundling, ma da un’altra prospettiva.

La risposta di Box è che la sicurezza, la conformità e la profondità dei flussi di lavoro basati sull’IA la differenziano dai prodotti di archiviazione generici, e la base clienti aziendale ha finora confermato questa tesi attraverso rinnovi costanti e una fidelizzazione netta modesta ma in miglioramento.

Conviene investire in Box, Inc.?

Box non è un titolo ad alta crescita, ma con un rapporto prezzo/utili futuri pari a 16x e un rapporto prezzo/flusso di cassa libero inferiore a 10x, non ha bisogno di esserlo. La piattaforma di intelligenza artificiale sta guadagnando terreno, il bilancio è solido e la generazione di liquidità è sostenibile.

Il rischio è che Microsoft e Google continuino a integrare sempre più profondamente la gestione dei contenuti nelle loro suite esistenti, rendendo più difficile per Box giustificare un prezzo da prodotto autonomo. Gli investitori che non temono questa dinamica competitiva troveranno la valutazione davvero interessante.

Scarica gratuitamente su TIKR il modello completo per BOX, comprese le stime dell’EBITDA fino al 2030 →

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!