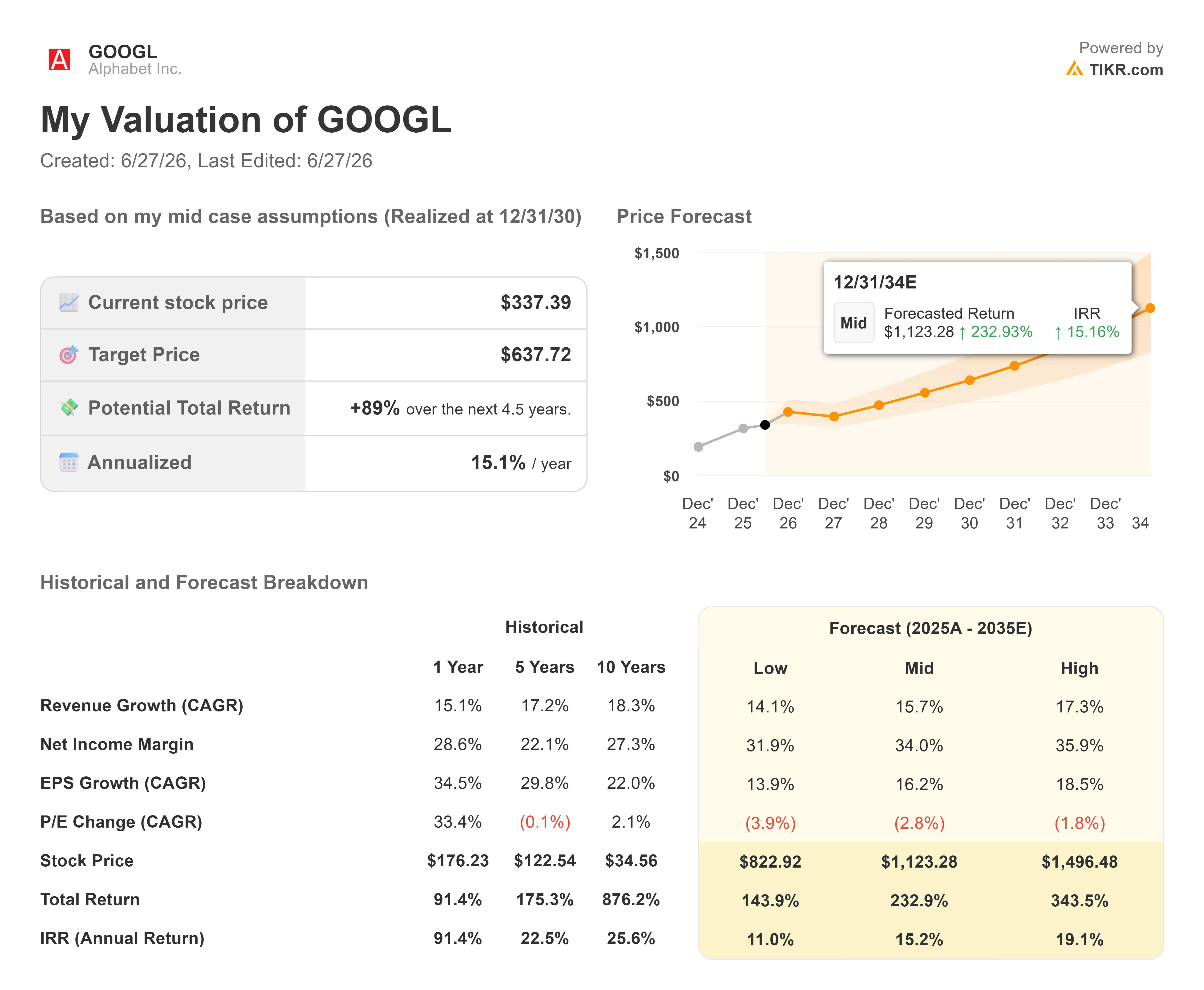

Dati chiave sul titolo Alphabet

- Prezzo attuale: 337,39 $

- Prezzo obiettivo (medio): ~640 $

- Prezzo obiettivo di mercato: ~430 $

- Rendimento totale potenziale: ~89%

- Tasso di rendimentointerno (IRR) annualizzato: ~15% all'anno

- Reazione agli utili: +9,96% (29 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Alphabet Inc. (GOOGL) ha appena scoperto quanto velocemente una storia di talenti possa trasformarsi in una storia di borsa. Nel corso di sei giorni alla fine di giugno, cinque dei più importanti ricercatori di intelligenza artificiale di Google hanno annunciato che se ne sarebbero andati per passare alla concorrenza diretta. Il mercato non ha aspettato di cogliere le sfumature. Il 22 giugno, il titolo ha chiuso in ribasso di circa il 5%, registrando la peggiore giornata in oltre un anno, dopo aver toccato una perdita intraday superiore al 7%. Il calo in una sola seduta ha cancellato oltre 200 miliardi di dollari di valore di mercato.

I nomi contano, ed è per questo che la reazione è stata così brusca. Noam Shazeer, co-responsabile del modello Gemini e coautore dell’articolo del 2017 sui Transformer che sta alla base dell’IA moderna, è passato a OpenAI il 18 giugno. Il giorno successivo, John Jumper, vincitore del Premio Nobel per la chimica nel 2024 per il suo lavoro su AlphaFold relativo al ripiegamento delle proteine, ha annunciato che sarebbe entrato a far parte di Anthropic. Alcuni giorni dopo, altri tre collaboratori di Gemini hanno seguito Jumper ad Anthropic. Per un’azienda la cui intera strategia sull’IA si basa sul possesso dei modelli migliori, vedere le persone che li hanno creati passare alla concorrenza è il tipo di notizia che fa oscillare il titolo in borsa.

La tempistica ha peggiorato la situazione. Google ha anche posticipato il rilascio generale di Gemini 3.5 Pro da giugno a luglio, adducendo come motivo il perfezionamento della qualità, proprio mentre la notizia delle defezioni veniva diffusa. Persino una notizia chiaramente positiva è passata inosservata: il 29 giugno Alphabet è entrata a far parte del Dow Jones Industrial Average, sostituendo Verizon, ma l’inclusione non ha fatto nulla per invertire la tendenza al ribasso. Quando l’appartenenza a un indice non riesce a sostenere un titolo, è il sentiment a dettare le regole.

Perché la reazione del mercato potrebbe essere esagerata

Ecco il punto di tensione. La narrativa sostiene che Google stia perdendo la corsa all’intelligenza artificiale. I numeri dicono che Google sta vivendo il suo anno migliore degli ultimi dieci. Entrambe le affermazioni non possono rimanere vere a lungo, e il divario tra loro rappresenta l’opportunità.

Partiamo dalla portata di ciò che è effettivamente rimasto. Cinque ricercatori rappresentano una reale perdita di prestigio e di conoscenza istituzionale. Non si tratta di un danno sostanziale per un’organizzazione di ricerca che impiega circa 195.000 persone tra DeepMind e Google. La guerra dei talenti è reale, e uno studio di SignalFire ha rilevato che gli ingegneri di DeepMind passano ad Anthropic circa 11 volte più spesso di quanto avvenga nel senso inverso: un flusso che vale la pena tenere d’occhio. Un dettaglio che i titoli dei giornali spesso tralasciano: Alphabet è essa stessa uno dei principali investitori in Anthropic, quindi parte del valore creato da quei ricercatori torna nel proprio bilancio. La tesi secondo cui ciò che potrebbe davvero mettere in crisi Alphabet è il rendimento costantemente insufficiente dei modelli, non un cambio di organico. La prima analisi su questa questione passa attraverso l’attività aziendale, non dai comunicati stampa.

E l’attività sta accelerando. Durante una teleconferenza straordinaria del 3 giugno, il CEO Sundar Pichai ha inquadrato il momento in termini di domanda, non in chiave difensiva. «Stiamo registrando una forte domanda delle nostre soluzioni e dei nostri servizi di IA da parte di aziende e consumatori, a livelli che superano significativamente la nostra offerta disponibile», ha dichiarato agli investitori. Quella singola frase ridefinisce l’intera prospettiva di investimento: Alphabet è vincolata dall’offerta, non dalla domanda, che è la posizione in cui ogni azienda di IA vorrebbe trovarsi.

La prova è in Google Cloud, il segmento di Alphabet dedicato all’informatica aziendale e all’intelligenza artificiale. Nel primo trimestre del 2026, i ricavi del Cloud sono cresciuti del 63% su base annua, mentre il portafoglio ordini – ovvero gli impegni dei clienti già sottoscritti ma non ancora contabilizzati come ricavi – è quasi raddoppiato in un solo trimestre, raggiungendo i 462 miliardi di dollari. Tale portafoglio ordini è superiore all’intero fatturato annuo di Alphabet. Il direttore finanziario Anat Ashkenazi ha dichiarato agli investitori che «poco più del 50%» di tale portafoglio si convertirà in ricavi entro 24 mesi, il che significa che oltre 230 miliardi di dollari di ricavi da servizi cloud già contrattualizzati sono previsti entro la metà del 2028. I clienti non si impegnano su tale scala con un’azienda che ritengono in declino.

I dati finanziari principali lo confermano. Nel primo trimestre del 2026, Alphabet ha registrato ricavi pari a 109,9 miliardi di dollari, in crescita del 22% su base annua, con un utile operativo in aumento del 30%. L’utile netto di 62,6 miliardi di dollari ha superato le stime del 96,51%, secondo i dati “Beats and Misses” di TIKR, e il titolo ha registrato un rialzo del 9,96% alla pubblicazione dei risultati. Si è trattato del quinto risultato consecutivo superiore alle attese, secondo gli stessi dati. I toni allarmistici sono forti, ma le revisioni degli utili hanno preso la direzione opposta.

Il vero rischio a breve termine non è la mancanza di talenti, bensì la liquidità. Quest’anno Alphabet sta spendendo tra i 180 e i 190 miliardi di dollari in investimenti in conto capitale, con il management che prevede un ulteriore aumento per il 2027, e ha finanziato parte di tale importo con un aumento di capitale di circa 85 miliardi di dollari all’inizio di giugno. Tale spesa comprime fortemente il flusso di cassa libero: le stime di consenso di TIKR mostrano un calo del margine di FCF a circa il 5% nel 2026 dal 18% circa del 2025, prima di una ripresa verso l’8% nel 2028, man mano che le nuove infrastrutture completano il ciclo di ammortamento. Gli investitori che possedevano Alphabet come fonte di liquidità ora detengono un titolo di crescita caratterizzato da ingenti spese in conto capitale, e alcuni ne stanno rivalutando il prezzo di conseguenza. È questa rivalutazione, non le dimissioni, la causa alla base della vendita massiccia.

Consulta le stime storiche e previsionali sul titolo Alphabet (è gratis!) >>>

Come si posiziona la valutazione rispetto ai concorrenti

Anche dopo l’espansione nel settore dell’intelligenza artificiale, Alphabet non viene scambiata come un titolo su cui il mercato ha perso fiducia. GOOGL viene scambiata a circa 27 volte il P/E NTM e a circa 17 volte l’EV/EBITDA NTM, secondo TIKR. Si tratta di un premio rispetto ai suoi concorrenti più vicini: Meta Platforms (META) viene scambiata a circa 17 volte il P/E NTM e circa 9 volte l’EV/EBITDA NTM, mentre Reddit (RDDT) si attesta a circa 23 e 19 volte. Il premio è reale, ma lo è anche la ragione che lo giustifica. Alphabet gestisce un franchise dominante nel settore della ricerca, il principale business cloud in più rapida crescita, la più grande piattaforma video in termini di ricavi e i propri chip di intelligenza artificiale, il tutto racchiuso in un unico valore aziendale. Un modesto premio per questo mix è giustificabile, non una trappola di valore, soprattutto considerando che il multiplo è già compresso rispetto al picco raggiunto in primavera.

Scopri come si comporta Alphabet rispetto ai suoi concorrenti su TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 337,39 $

- Prezzo obiettivo (medio): ~640 $

- Rendimento totale potenziale: ~89%

- TIR annualizzato: ~15% / anno

Lo scenario intermedio del modello di valutazione TIKR indica un obiettivo di circa 640 $ per azione, da raggiungere entro la fine del 2030, con un rendimento totale di circa l’89% e un IRR annualizzato di circa il 15%. Questo è lo scenario da utilizzare in questo caso, poiché riflette l’attuazione del piano di Alphabet senza richiedere ipotesi eroiche o un risultato perfetto dell’intelligenza artificiale.

I due motori di ricavo sono Google Cloud e la pubblicità sui motori di ricerca. Il Cloud vanta un portafoglio ordini di 462 miliardi di dollari e un tasso di crescita del 63%, il che gli conferisce una base composta di domanda contrattuale. La ricerca aggiunge la modalità IA e i formati di «agentic-commerce» che stanno aumentando i ricavi per query, con il management che sottolinea la possibilità di monetizzare ricerche più lunghe e complesse, per le quali in precedenza era difficile inserire annunci pubblicitari. Il motore dei margini è la leva operativa del Cloud: il margine di segmento è salito al 33% nel primo trimestre del 2026 da una perdita registrata nel 2022, e ulteriori aumenti seguiranno con l’aumentare dell’utilizzo dell’infrastruttura. Il rischio principale riguarda la questione dei talenti nel campo dell’IA e dei modelli. Se il divario di qualità di Gemini rispetto ai principali concorrenti dovesse ampliarsi anziché ridursi, gli acquisti da parte dei clienti aziendali del Cloud che puntano specificamente sulle capacità di IA potrebbero rallentare, e la narrativa della fuga dei cervelli acquisirebbe concreta rilevanza.

Il lato positivo: il Cloud mantiene il proprio tasso di crescita, il portafoglio ordini si concretizza nei tempi previsti e l’obiettivo di circa 640 dollari per il modello si rivela conservativo, con il flusso di cassa libero che si riprende nel 2028.

Lo scenario negativo: l’esodo dei talenti segnala un vero e proprio slittamento del modello, Gemini 3.5 Pro delude al suo lancio a luglio e gli investimenti in conto capitale continuano a comprimere la liquidità senza alcuna accelerazione compensativa.

Conclusione

La questione dei talenti continuerà a fare notizia, ma il dato che metterà fine a questo dibattito sarà il tasso di crescita di Google Cloud nei risultati finanziari del secondo trimestre 2026, in uscita a fine luglio. La soglia è chiara: se il Cloud si mantiene al di sopra del 50% di crescita con margini stabili o in espansione, significa che il portafoglio ordini da 462 miliardi di dollari si sta concretizzando e il timore di una fuga di cervelli è per lo più rumore di fondo. Se invece il Cloud scivola verso il 30% mentre il flusso di cassa libero rimane compresso, significa che i venditori avevano ragione e che la perdita di credibilità del modello sta iniziando a manifestarsi. I dati del secondo trimestre arriveranno subito dopo il lancio ritardato di Gemini 3.5 Pro, quindi gli investitori avranno a disposizione sia il modello che i dati in contemporanea. Tenete d’occhio entrambi. Un unico rapporto vi dirà se il valore cancellato dal mercato era frutto di paura o di lungimiranza.

Dovreste investire in Alphabet?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Alphabet e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Alphabet insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Alphabet su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!