Dati chiave sul titolo Spotify

- Intervallo delle 52 settimane: da 405,00 $ a 785,00 $

- Prezzo attuale: 441,21 $

- Prezzo obiettivo medio di mercato: 593,90 $

- Capitalizzazione di mercato: ~90,7 miliardi di dollari

- Margine lordo degli ultimi 12 mesi (LTM): 32,3%

- Margine EBIT degli ultimi 12 mesi: 13,7%

- CAGR previsto dei ricavi a 2 anni: ~14%

- P/E NTM: ~30x

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Il margine lordo è passato dal 25% al 32% in 3 anni

Per gran parte della sua storia, Spotify è stata una storia di crescita senza una storia di redditività. L’azienda ha trascorso anni a espandersi nei settori della musica, dei podcast e degli audiolibri, versando la maggior parte dei propri ricavi ai titolari dei diritti, con pochissimo che rimaneva a disposizione. Questa dinamica è cambiata in modo significativo.

Il margine lordo ha toccato il minimo intorno al 25% nel 2022 e da allora è salito costantemente, raggiungendo quasi il 32% alla fine del 2025. Il fattore trainante non è solo la disciplina dei costi nel core business della musica. Il settore dei podcast, che fino al 2021 era profondamente in perdita, ha raggiunto un margine lordo del 20% nel 2026, e il management intravede un percorso verso il 40%.

Gli audiolibri, a soli due anni dal lancio, hanno registrato una crescita delle ore di ascolto del 60% su base annua e si stanno avvicinando ai 100 milioni di dollari di ricavi ricorrenti annuali. Entrambi i settori stanno ora influenzando positivamente l’economia unitaria man mano che crescono.

Il primo trimestre del 2026 ha confermato questa tendenza. Il margine lordo si è attestato al 33,0%, il secondo più alto nella storia dell’azienda, superando le previsioni di circa 20 punti base. I ricavi sono cresciuti del 14% su base annua, raggiungendo i 4,5 miliardi di euro, con i ricavi del servizio Premium in aumento di circa il 15%, trainati dalla crescita del numero di abbonati e da un incremento di quasi il 6% del ricavo medio per utente.

Il co-CEO Alex Norström ha dichiarato agli investitori che l’azienda sta «crescendo su larga scala, generando una notevole liquidità e reinvestendo per cogliere le opportunità più rilevanti».

Il settore pubblicitario rimane l’unico punto debole. I ricavi derivanti dalla pubblicità sono cresciuti solo del 3% circa nel primo trimestre, poiché i canali di vendita diretta tradizionali hanno continuato a registrare andamenti altalenanti.

Il management ha riorganizzato la propria piattaforma pubblicitaria end-to-end per sfruttare gli acquisti programmatici; i formati basati su aste rappresentano ora oltre il 30% dei ricavi pubblicitari e sono in crescita. Si prevede che la seconda metà del 2026 registrerà un miglioramento significativo man mano che tali canali si espanderanno.

Scopri le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Spotify (è gratuito) >>>

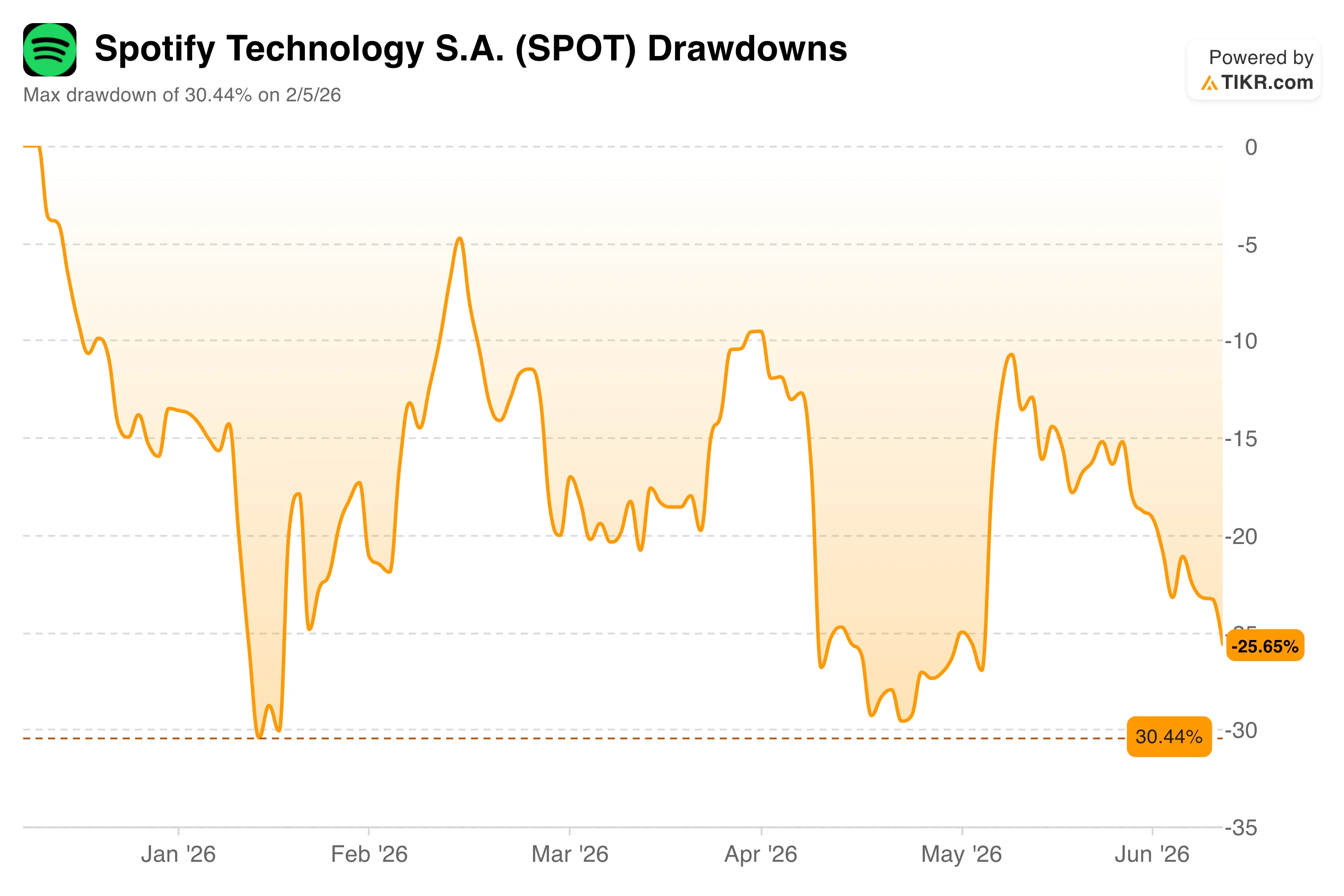

Il titolo è in calo del 26% rispetto al picco massimo. L’azienda, invece, no.

Spotify ha chiuso il primo trimestre con 761 milioni di utenti attivi mensili, di cui 293 milioni abbonati a pagamento, operando in 184 mercati. Il flusso di cassa libero ha raggiunto gli 824 milioni di euro nel solo trimestre. Il bilancio mostra 8,8 miliardi di euro di liquidità e nessun debito oltre alle passività relative ai contratti di locazione.

In questo contesto, il titolo ha trascorso gran parte del 2026 in territorio negativo, registrando un calo massimo di circa il 30% all’inizio di febbraio, prima di recuperare parzialmente e attestarsi a circa il 26% al di sotto del suo recente picco.

Parte della pressione è derivata dai risultati del primo trimestre, quando diverse società di Wall Street hanno rivisto al ribasso i prezzi obiettivo, citando preoccupazioni riguardo all’impatto dirompente dell’intelligenza artificiale sul modello di abbonamento e alle previsioni più moderate sull’utile operativo a breve termine.

La preoccupazione relativa all’IA va presa sul serio, ma va anche contestualizzata. La funzione DJ di Spotify, che utilizza l’IA per generare commenti audio personalizzati tra un brano e l’altro, conta ora 94 milioni di utenti. L’azienda sta addestrando quello che definisce un «Large Taste Model» su 3,4 trilioni di punti dati giornalieri, un set di dati che nessun concorrente può replicare senza la portata e la storia di coinvolgimento degli utenti di Spotify.

In occasione dell’Investor Day di maggio 2026, il management ha fissato gli obiettivi per il 2030: margini lordi del 35-40%, margini operativi superiori al 20% e circa 1 miliardo di utenti attivi mensili.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Il modello prevede un potenziale di rialzo del 132%. Ecco cosa è necessario.

Il modello di valutazione di TIKR punta a circa 1.020 dollari per il titolo Spotify nello scenario intermedio, il che implica un potenziale rendimento totale di circa il 132% in circa quattro anni e mezzo, ovvero circa il 20% su base annua.

Lo scenario medio ipotizza una crescita annua del fatturato di circa il 12%, un margine di utile netto in espansione fino a circa il 17% e una crescita dell’EPS di circa il 15% all’anno.

L’ampiezza degli scenari è notevole. Lo scenario base raggiunge circa 1.060 dollari entro il 2030, mentre lo scenario ottimistico si avvicina a circa 1.845 dollari, riflettendo una reale incertezza sulla rapidità con cui il settore pubblicitario si riprenderà e sulla possibilità di raggiungere gli obiettivi di margine.

Ciò che il modello evidenzia chiaramente è che anche ipotesi prudenti producono un significativo potenziale di rialzo rispetto al prezzo attuale.

Conviene investire in Spotify Technology S.A.?

I fondamentali di Spotify stanno andando nella giusta direzione, mentre il titolo si è mosso nella direzione opposta: questa è proprio la situazione che la maggior parte degli investitori a lungo termine sta cercando. I rischi sono reali: il settore pubblicitario è ancora in fase di ricostruzione, l’intelligenza artificiale potrebbe esercitare pressione sui costi dei contenuti e la valutazione non è economica, con un rapporto prezzo/utili attesi pari a 30x.

Ma con un bilancio solido, margini in accelerazione e una base di utenti che rivaleggia con quella delle piattaforme più grandi al mondo, il divario tra l’azienda e il prezzo delle sue azioni è difficile da ignorare.

Consulta il modello TIKR completo per SPOT, comprese le ipotesi di scenario e i multipli di valutazione storici. Crea gratuitamente la tua valutazione delle azioni Spotify su TIKR →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!