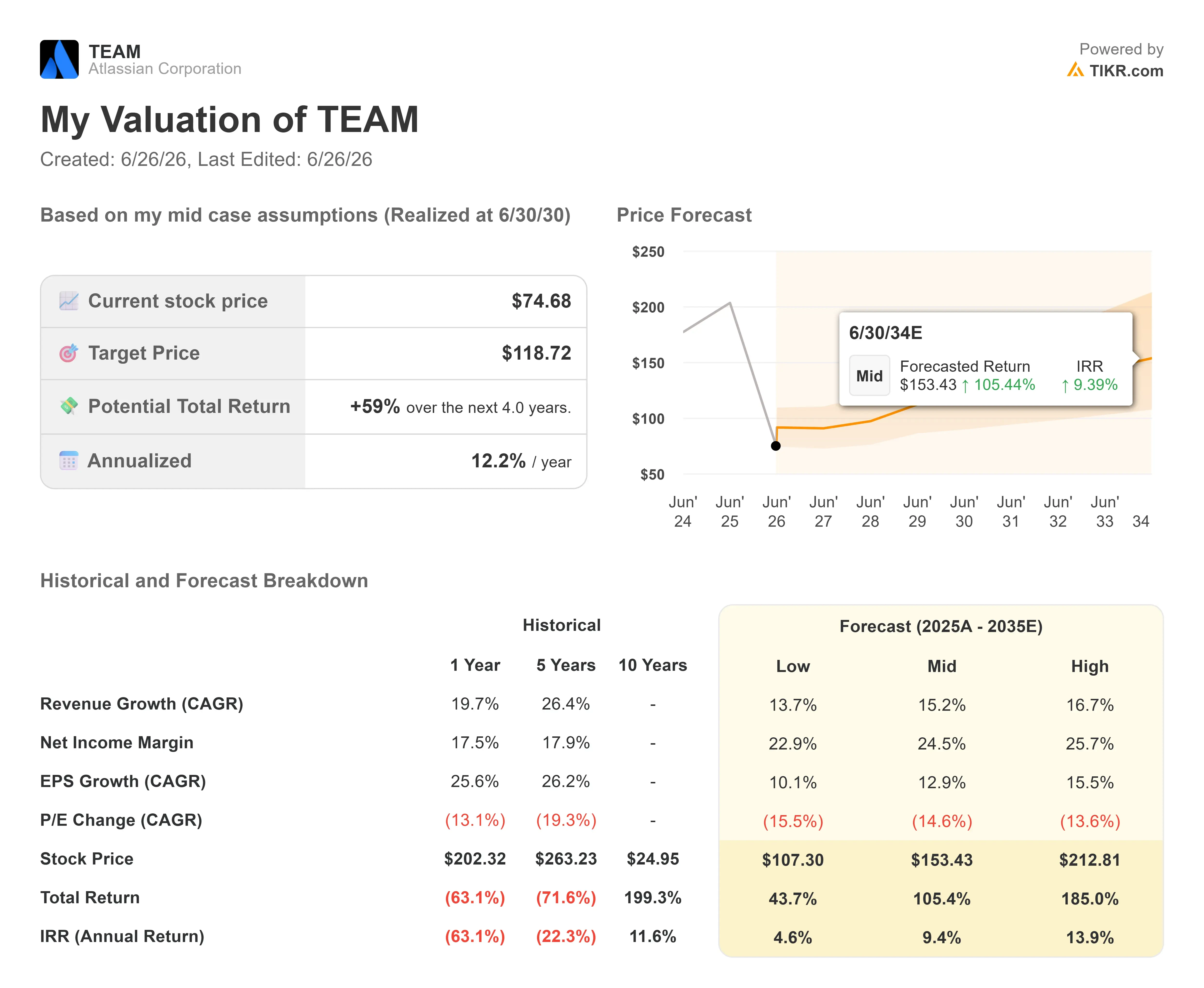

Dati chiave sul titolo Atlassian

- Prezzo attuale: 74,68 $

- Prezzo obiettivo TIKR (medio): ~119 $

- Prezzo obiettivo di mercato (media): ~140 $

- Rendimento totale potenziale (medio): ~59%

- Tasso di rendimentointerno (IRR) annualizzato (medio): ~12% all’anno

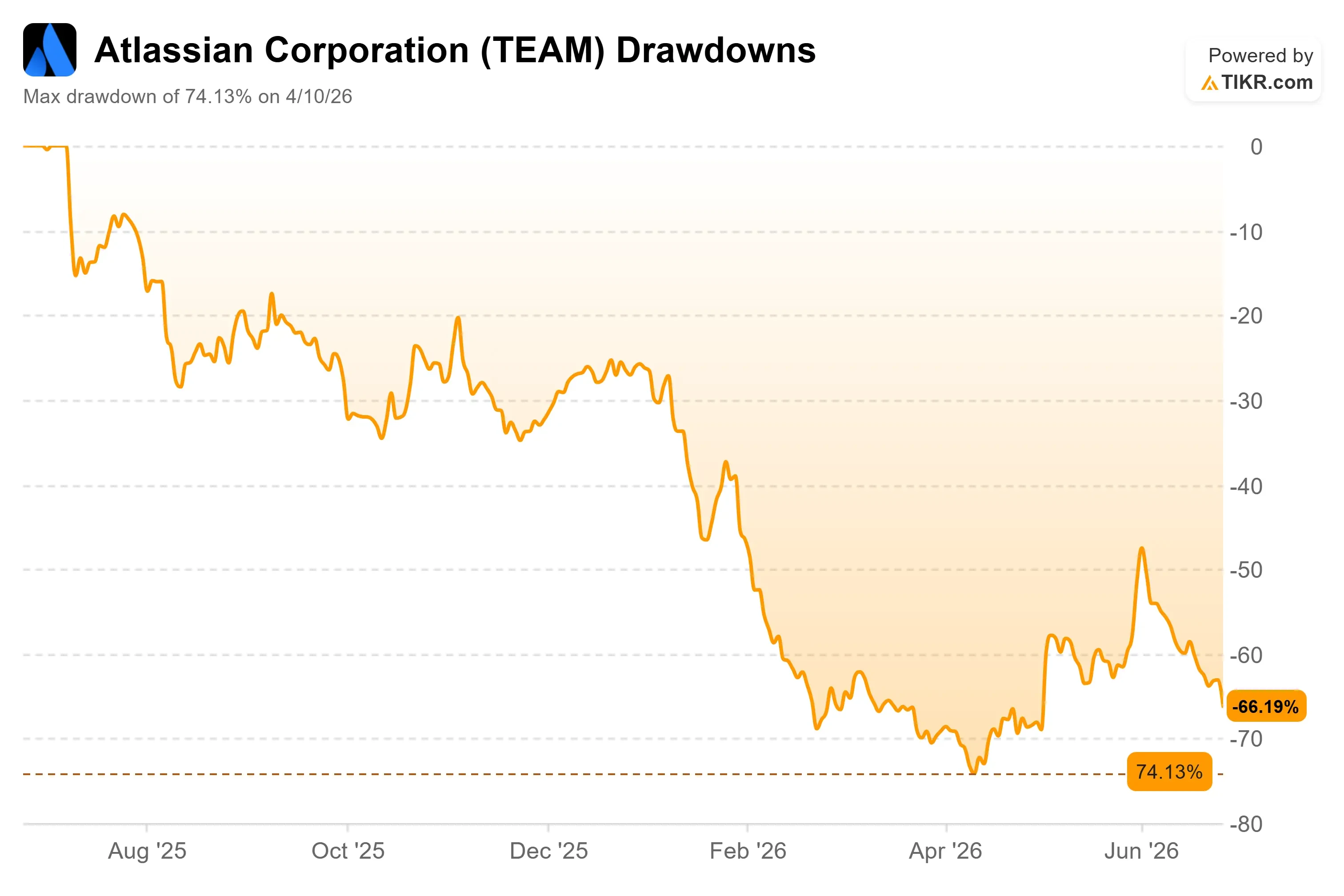

- Drawdown massimo: 74,13% (10 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché il titolo Atlassian ha subito un calo?

Atlassian (TEAM) ha chiuso a 74,68 dollari il 25 giugno, in calo dell’8,42% nella giornata, e la colpa non è stata quasi per nulla dell’azienda. Non c’è stato alcun taglio delle previsioni, nessun downgrade, nessun intoppo nei prodotti. Il titolo è stato coinvolto in una vendita massiccia nel settore del software e dell’intelligenza artificiale, poiché gli investitori hanno realizzato profitti e rivalutato le valutazioni tecnologiche ormai troppo elevate. Per un titolo già vicino al suo minimo di 52 settimane a 56,01 dollari, il momento è stato particolarmente doloroso.

È questa la tensione con cui vale la pena fare i conti. Atlassian si trova al 74% al di sotto del suo massimo storico, eppure ha appena registrato il miglior trimestre operativo della sua storia. Il mercato sta trattando un’azienda in forte crescita come se fosse in crisi. La domanda per gli investitori è semplice: il timore riguarda l’azienda o il settore in cui opera?

La paura legata al settore ha un nome: la “SaaSpocalypse”, ovvero la correzione prevista per il 2026 dei titoli del software in abbonamento, alimentata dal timore che gli agenti di intelligenza artificiale sostituiscano le licenze per postazione, ha colpito duramente ogni titolo che applica tariffe per utente. Atlassian si trova proprio nel raggio d’azione di questa crisi.

Consulta le stime storiche e previsionali sul titolo Atlassian (è gratis!) >>>

Un trimestre che ha dimostrato il contrario

Nella relazione sul terzo trimestre fiscale del 2026, Atlassian ha registrato un fatturato di 1.786,97 milioni di dollari, superando le stime di consenso del 5,24%, e il titolo ha registrato un balzo del 29,58% in risposta a tali dati. Successivamente, il mercato del software nel suo complesso ha recuperato gran parte di tali guadagni.

La tesi ribassista sostiene che l’intelligenza artificiale sostituirà le licenze vendute da Atlassian. Il trimestre ha dimostrato il contrario. I clienti hanno aggiunto utenti e il modello basato sulle licenze ha continuato a crescere. Martin Lam, responsabile delle relazioni con gli investitori di Atlassian, ha dichiarato alla Mizuho Technology Conference del 10 giugno che la forza del cloud deriva dal cross-selling verso il pacchetto Teamwork Collection e dall’«espansione delle licenze all’interno del core Jira». La durata delle licenze è esattamente ciò che, secondo i ribassisti, l’IA dovrebbe distruggere.

La controargomentazione alla disruption causata dall’IA è un prodotto, non uno slogan. Lam ha indicato il Teamwork Graph, il livello di conoscenza che mappa chi lavora su cosa all’interno di un’organizzazione. In una demo aziendale, lo stesso prompt di codifica collegato a quel grafico ha fornito «risultati migliori del 48% con un utilizzo di token inferiore del 44%». Il messaggio: l’IA senza un contesto organizzativo è più debole, e Atlassian possiede proprio quel contesto. Il suo assistente Rovo supera ora i 5 milioni di utenti attivi al mese, con un consumo di crediti in crescita del 20% mese su mese.

Dove risiede ancora il rischio

Atlassian non è economica in termini di utili convenzionali. Viene scambiata a un P/E LTM vicino a 90x perché l’utile GAAP è esiguo, appesantito dalla gestione dei compensi basati su azioni, che è stata segnalata come moderata. Su base di flusso di cassa libero previsto, il titolo appare molto più ragionevole, con un rapporto tra capitalizzazione di mercato e flusso di cassa libero NTM vicino a 9x a fronte di circa 2,04 miliardi di dollari di flusso di cassa libero levered previsto su base NTM.

Rispetto ai concorrenti, lo sconto è difficile da ignorare. Atlassian viene scambiata a un EV/EBITDA NTM di 9,2x, al di sotto della media del settore software pari a 13,3x e della mediana di 10,7x, con ServiceNow a 13,8x e Salesforce a 8,9x. Una società che registra una crescita del fatturato compresa tra l’alta decina e la bassa ventina, ma che è valutata al di sotto della maggior parte dei concorrenti a crescita più lenta, indica uno sconto legato alla rivoluzione dell’IA, non uno legato ai fondamentali. Se tale sconto sia equo o meno è il fulcro del dibattito.

Il vero rischio è rappresentato dal settore dei data center. Il prossimo anno si prospetta una crescita negativa, poiché le modifiche contabili anticipano i ricavi da licenze e il prodotto si avvicina alla fine del ciclo di vita, prevista per marzo 2029. Ecco perché il management ha introdotto l’ARR(Annual Recurring Revenue, ovvero il fatturato ricorrente annuo) derivante dagli abbonamenti come indicatore più chiaro della situazione contabile. Tale dato è passato dal 20% al 23% negli ultimi tre trimestri per cui sono stati resi noti i dati.

Scopri come si comporta Atlassian rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 74,68 $

- Prezzo obiettivo (medio): ~119 $

- Rendimento totale potenziale: ~59%

- Tasso di rendimentointerno (IRR) annualizzato: ~12% / anno

Due fattori trainanti dei ricavi sono alla base dello scenario intermedio: l’espansione del numero di postazioni nel prodotto principale Jira e il cross-selling verso le collezioni Teamwork e Service, dai prezzi più elevati, dove Jira Service Management rappresenta ormai un business con un ARR (ricavi ricorrenti annuali) di oltre 1 miliardo di dollari, in crescita di oltre il 30%. Il fattore trainante dei margini è la leva operativa, poiché la crescita della R&S e dell’organico si modera, spingendo il margine di utile netto verso il 24,5% dello scenario intermedio del modello. Il rischio principale è che l’intelligenza artificiale riduca la domanda di licenze più rapidamente di quanto il cross-selling e Rovo possano compensare.

Se le migrazioni e la monetizzazione dell’IA andranno a buon fine, lo scenario ottimistico indica circa 213 dollari entro la metà del 2030, con un IRR vicino al 14%. Se invece il peso dei data center dovesse aumentare e la crescita delle licenze dovesse arrestarsi, lo scenario pessimistico si attesterebbe intorno ai 107 dollari, al di sopra del prezzo attuale, ma con un rendimento nettamente inferiore.

Conclusione

Il prossimo vero banco di prova saranno gli utili del quarto trimestre fiscale, in uscita il 6 agosto. Da tenere d’occhio l’ARR degli abbonamenti. Un mantenimento al 23% o oltre confermerebbe che la base sottostante sta accelerando indipendentemente dal rumore proveniente dai data center, facendo apparire il crollo di giugno come un fenomeno legato al sentiment. Un calo verso il 20% o al di sotto, accompagnato da previsioni deludenti sul cloud, fornirebbe ai ribassisti la prima prova concreta che l’IA sta raggiungendo le postazioni. Fino ad allora, il titolo viene scambiato sulla base del timore che i suoi stessi dati continuino a contraddirsi.

Dovresti investire in Atlassian?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Atlassian e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target tendono al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Atlassian insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Atlassian su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!