Dati chiave sul titolo Caterpillar

- Prezzo attuale: 1.057,01 $

- Prezzo obiettivo: ~1.390 $

- Prezzo obiettivo di mercato: ~950 $

- Rendimento totale potenziale: ~32%

- Tasso di rendimentointerno (IRR) annualizzato: ~6% all’anno

- Intervallo su 52 settimane: da 382,75 $ a 1.057,07 $

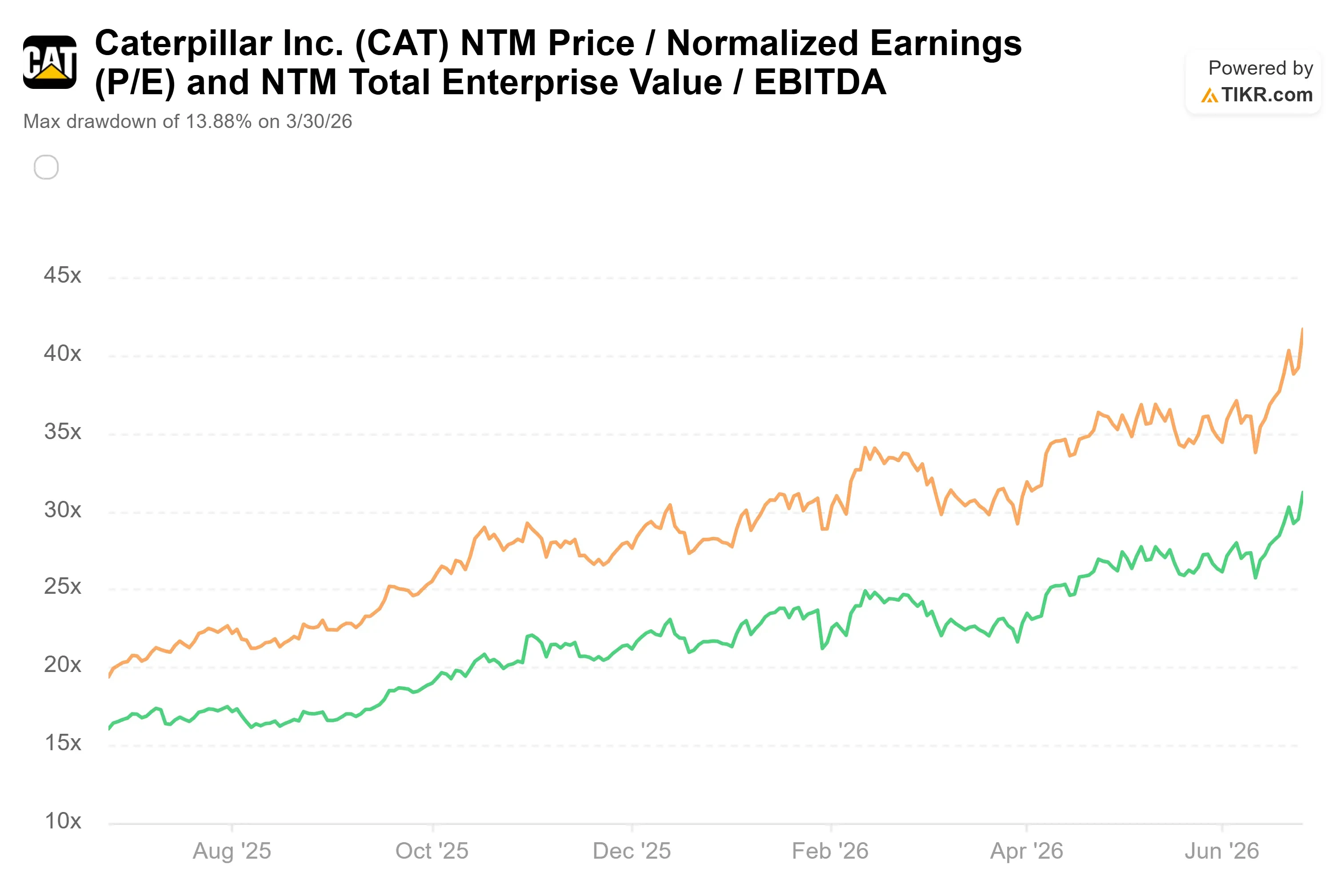

- Drawdown massimo (anno scorso): 13,88% (30 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Caterpillar (CAT) ha appena fatto qualcosa che un produttore di macchinari pesanti non dovrebbe fare. Il 25 giugno ha chiuso a 1.057,01 dollari, un massimo storico, con un rialzo del 6,29% in una sola seduta e superando ogni obiettivo di prezzo di Wall Street. L’analista medio stima un valore equo vicino ai 950 dollari, circa il 10% al di sotto del prezzo attuale del titolo. L’azienda che produce bulldozer e autocarri da miniera è ora valutata come un titolo legato all’intelligenza artificiale.

Il motivo è l’energia. Il mercato considera Caterpillar un titolo legato all’intelligenza artificiale perché il suo segmento Power and Energy produce i motori e le turbine che mantengono in funzione i data center. L’ultima conferma è arrivata il 22 giugno, quando Chevron e Microsoft hanno finalizzato il Project Kilby, un accordo ventennale per la fornitura di circa 2,67 gigawatt a un data center nel Texas occidentale. La maggior parte delle turbine proviene da GE Vernova, mentre Solar Turbines di Caterpillar fornisce capacità aggiuntiva. Quel giorno il titolo ha superato per la prima volta i 1.000 dollari e ha continuato a salire fino al 25 giugno.

Questo pone le basi per la contesa. I rialzisti sostengono che la rivalutazione sia permanente: un portafoglio ordini record e un contratto ventennale dimostrano che la domanda è duratura, quindi il premio dovrebbe mantenersi. I ribassisti sostengono invece che un’azienda di macchinari con margini sotto pressione e una valutazione record abbia già scontato anni di buone notizie. La domanda a cui il mercato non sa ancora rispondere è se pagare a livelli record, al di sopra delle previsioni di Wall Street, sia razionale o avventato.

La domanda è reale, e il portafoglio ordini lo dimostra

Partiamo da ciò che non è in discussione. Nel primo trimestre del 2026 il fatturato è aumentato del 22% su base annua, raggiungendo i 17,4 miliardi di dollari, mentre l’utile rettificato di 5,54 dollari ha superato il consenso di 4,64 dollari, con una sorpresa di circa il 19%. Il settore Power and Energy ha trainato il trimestre con circa 7,0 miliardi di dollari di ricavi di segmento, e il portafoglio ordini totale ha raggiunto un record di quasi 63 miliardi di dollari, in crescita del 79% su base annua.

Quel portafoglio ordini rappresenta lo scenario rialzista. Un produttore di macchinari ciclici di solito vive di trimestre in trimestre grazie a ordini a ciclo breve. Un portafoglio ordini record, unito a un contratto energetico ventennale, offre a Caterpillar quella visibilità pluriennale sui ricavi che gli investitori nel settore dei macchinari ottengono raramente; ecco perché il mercato ora la considera un fornitore di infrastrutture a ciclo più lungo piuttosto che un’azienda puramente ciclica.

La spiegazione più chiara del perché la domanda sia destinata a durare è emersa da un incontro con gli investitori organizzato da Bank of America il 19 maggio, durante il quale Jason Kaiser, presidente del Power and Energy Group, ha dedicato un’ora all’analisi dell’attività. Le sue osservazioni hanno affrontato i due aspetti che preoccupano maggiormente gli analisti ribassisti: l’eccesso di capacità produttiva e i margini.

Consulta le stime storiche e previsionali sul titolo Caterpillar (è gratis!) >>>

Perché il management ritiene che il boom non finirà

Caterpillar sta aumentando la capacità produttiva dei motori alternativi di grandi dimensioni portandola a tre volte i livelli del 2024 e quella delle turbine a 2,5 volte. Se l’espansione dovesse rallentare, tale capacità diventerebbe un onere. Kaiser ha fornito tre ragioni per cui ciò non accadrà.

In primo luogo, i contratti proteggono dal rischio di ribasso. Gli accordi con i principali clienti ora prevedono «a volte penali di rescissione, a volte pagamenti anticipati», ha affermato Kaiser, quindi i clienti pagano se decidono di recedere. In secondo luogo, la stessa piattaforma di motori che alimenta un data center alimenta anche la compressione del gas nei gasdotti e nei camion da miniera, quindi la domanda può essere reindirizzata se i data center subiscono un calo. In terzo luogo, il flusso di servizi è consistente: un generatore a gas in funzione 24 ore su 24, 7 giorni su 7, produce «40 volte più opportunità di servizi nel corso della sua vita utile» rispetto a un’unità diesel di riserva, secondo Kaiser. Man mano che Caterpillar si orienta verso l’alimentazione primaria, quella rendita da ricambi e servizi ad alto margine cresce con ogni unità.

Il problema: i margini e il multiplo

È qui che le cose si complicano. La domanda è reale, ma la redditività non ha tenuto il passo. Il margine operativo del settore Power and Energy si è attestato intorno al 21% nel primo trimestre, in calo di 170 punti base su base annua a causa dell’impatto combinato delle tariffe e dei costi di aumento della capacità. Kaiser è stato schietto: «Le nostre vendite sono aumentate del 22%, l’utile del 13%, ma il margine è sceso di 170 punti base». Il management ha stimato i costi tariffari per l’intero anno tra i 2,2 e i 2,4 miliardi di dollari, mentre il segmento Resource Industries, incentrato sull’estrazione mineraria, ha registrato un calo degli utili di circa il 39%, con il margine sceso al 10,0%.

Il quadro operativo presenta quindi un fatturato record con margini che si muovono nella direzione sbagliata, e la valutazione non ha atteso che la situazione si risolvesse. CAT viene scambiata a circa 53 volte gli utili passati e a circa 42 volte gli utili attesi, ben al di sopra di concorrenti come Cummins (CMI), che si attesta intorno a 24 volte. In termini di rapporto tra valore aziendale previsto e ricavi, Caterpillar si attesta a 6,73 volte contro una mediana del settore vicina a 1,1 volte. Un certo premio è giustificato, poiché Caterpillar presenta margini più elevati e un settore energetico in più rapida crescita rispetto a un produttore di motori per autocarri. Ma un divario così ampio significa che il mercato sta pagando per intero la tesi sull’AI, prima ancora che i margini la confermino. Vale la pena ricordare che nell’accordo che ha spinto il titolo a un record, Caterpillar era il fornitore secondario di turbine, non quello principale.

Questa tensione rimane valida se il portafoglio ordini si traduce nella rendita da servizi descritta da Kaiser. Si riduce rapidamente se i margini deludono o se la spesa degli hyperscaler si raffredda. È per questo che l’obiettivo medio di Wall Street si attesta al di sotto del prezzo, anche se banche come JPMorgan spingono oltre i 1.100 dollari.

Scopri come si comporta Caterpillar rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.057,01 dollari

- Prezzo obiettivo: ~1.390 dollari

- Rendimento totale potenziale: ~32%

- Tasso di rendimentointerno (IRR) annualizzato: ~6% / anno

Lo scenario principale del modello TIKR valuta Caterpillar a circa 1.390 $, con un rendimento totale vicino al 32% nei prossimi 4,5 anni, ovvero circa il 6% all’anno. Il prezzo di ingresso si attesta al massimo storico, quindi i calcoli partono da una base impegnativa.

Due fattori sostengono la previsione: il volume del settore Power and Energy derivante dalla domanda dei data center e il volume del settore Construction Industries derivante dalla spesa per le infrastrutture, che insieme determinano una crescita dei ricavi di circa il 7% all’anno. Il fattore trainante dei margini è il margine di utile netto, che si espande verso il 17% con l’espansione dei servizi. Il rischio principale è quello su cui si concentra questo articolo: la pressione esercitata dai dazi e dai costi di avviamento su un multiplo che non lascia margine di errore.

Lo scenario rialzista indica un titolo vicino ai 2.240 dollari, un rendimento superiore al 110% e un IRR del 9% se la domanda di energia elettrica si mantiene stabile e i servizi crescono in modo esponenziale. Lo scenario ribassista lascia un IRR vicino al 3%, una ricompensa esigua per chi acquista al massimo.

Conclusione

Il dato decisivo è il margine del segmento Power and Energy, che verrà comunicato con i risultati del secondo trimestre all’inizio di agosto. Il management definisce transitorio il calo del primo trimestre. Il secondo trimestre sarà il banco di prova. Se il margine del segmento si riprenderà superando il 22%, le difficoltà saranno state temporanee e il premio avrà una base solida su cui poggiare. Se rimane al 20% o al di sotto, con un ulteriore rallentamento dovuto alle tariffe, il titolo sta pagando più di 50 volte gli utili per un’azienda la cui redditività è ancora in calo. A un massimo storico e al di sopra di ogni obiettivo di Wall Street, questa non è una differenza da poco. Tenete d’occhio l’andamento del margine all’inizio di agosto.

Dovresti investire in Caterpillar?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Caterpillar e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Caterpillar insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Caterpillar su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!