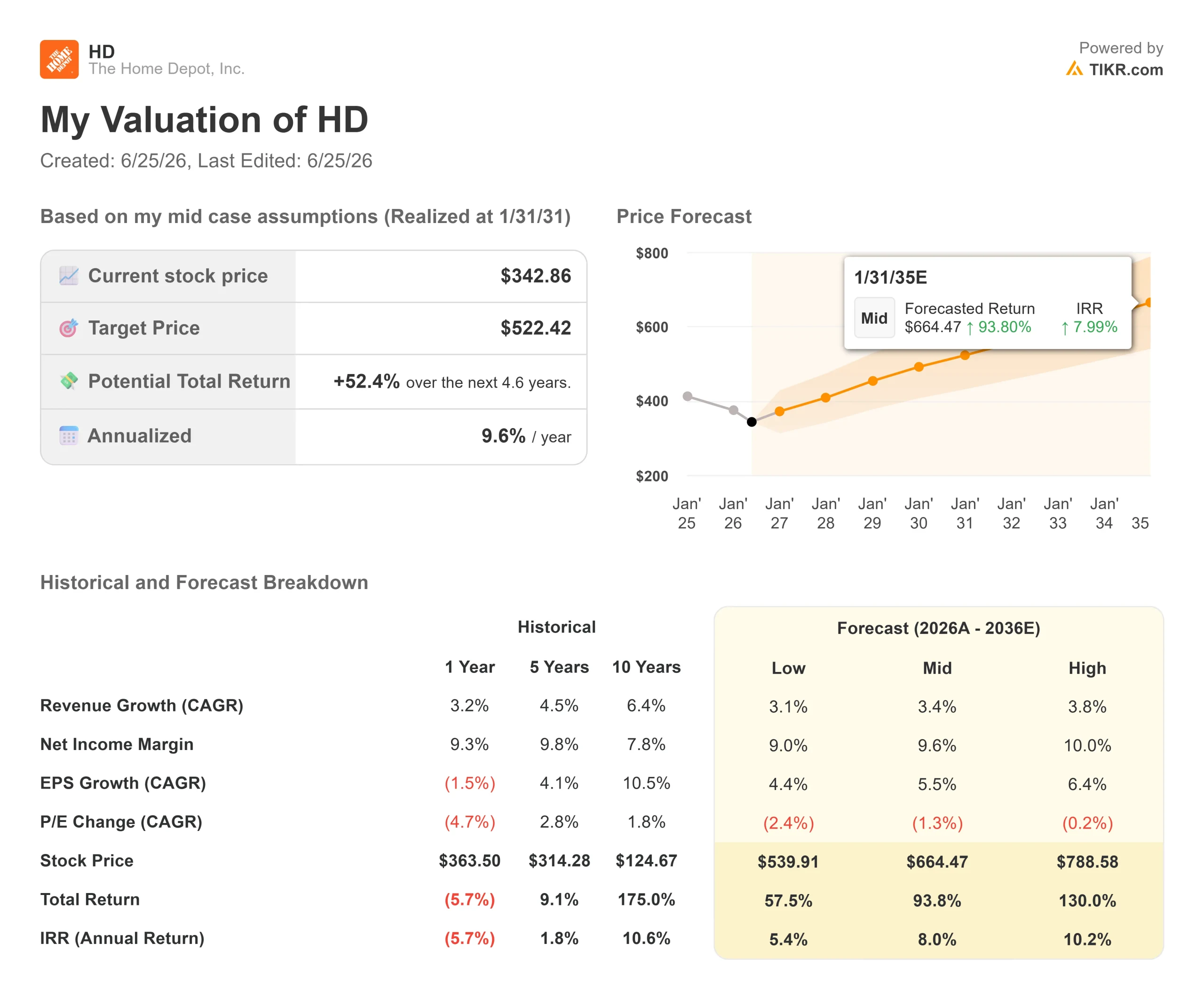

Dati chiave sul titolo Home Depot

- Prezzo attuale: 342,86 $

- Prezzo obiettivo (medio): ~520 $

- Prezzo obiettivo di mercato: ~370 $

- Rendimento totale potenziale: ~52%

- Tasso di rendimentointerno (IRR) annualizzato: ~10% all’anno

- Reazione agli utili: +2,69% (19 maggio 2026)

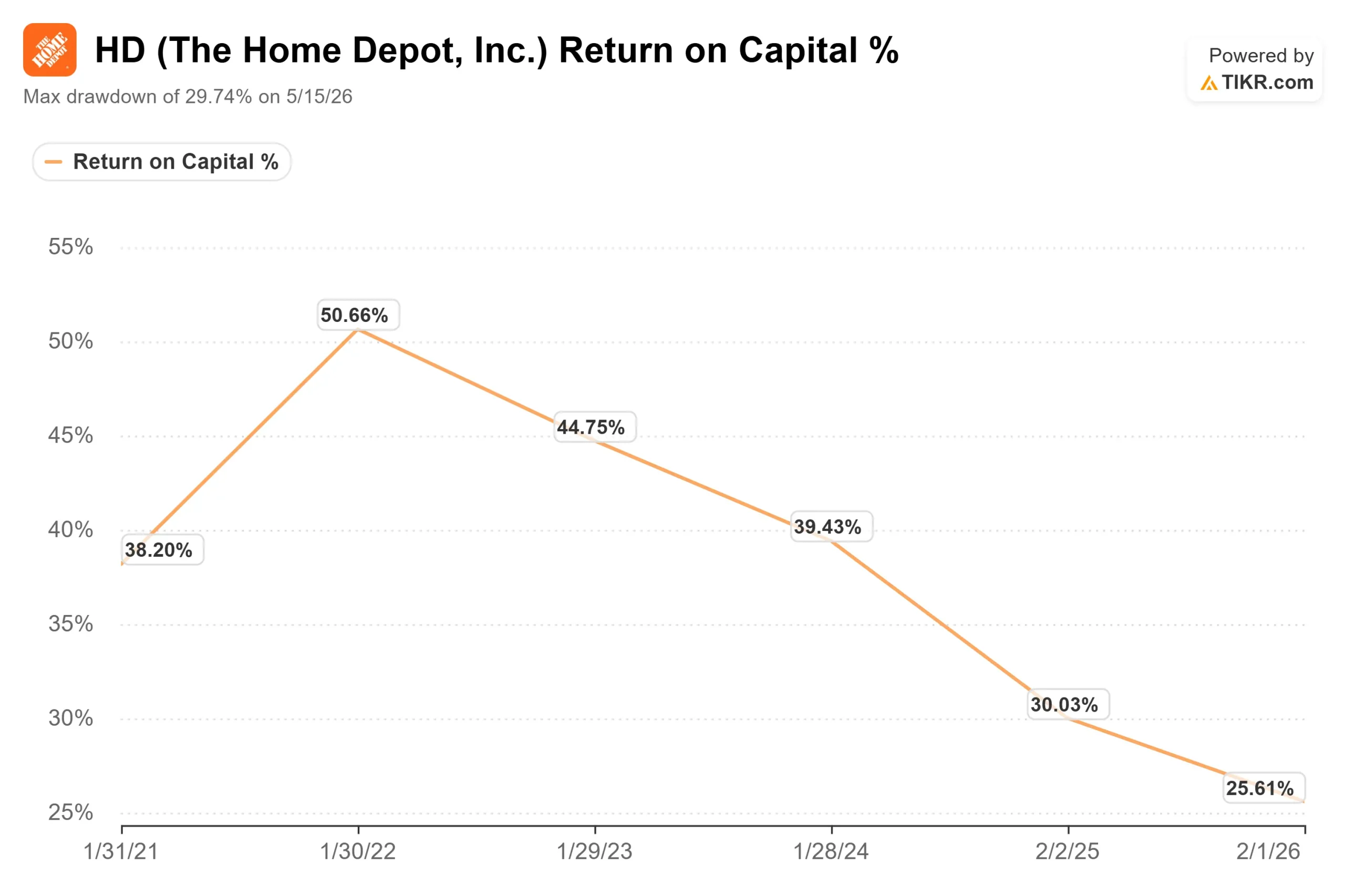

- Drawdown massimo: -29,74% (15 maggio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

The Home Depot (HD) ha ricevuto un voto di sfiducia da Wall Street il 23 giugno, ma poi ha fatto l’opposto di quanto si aspettassero i ribassisti. La mattina dopo che Wolfe Research ha abbassato il suo rating da “Outperform” a “Peer Perform”, il titolo è salito del 5,67% chiudendo a 342,86 dollari, con un guadagno giornaliero di 18,41 dollari. I titoli dei rivenditori al dettaglio declassati in periodi di debolezza del mercato immobiliare di solito non registrano andamenti del genere.

Proprio questo divario tra le previsioni degli analisti e l’andamento del titolo è il nocciolo della questione. L’analista di Wolfe, Spencer Hanus, non ha edulcorato il messaggio. Ha evidenziato l’effetto di “blocco” del mercato immobiliare, ovvero i proprietari di case con mutui al 3% che non intendono vendere, oltre alla diluizione del rendimento sul capitale derivante dalle ingenti acquisizioni di Home Depot nel settore della distribuzione professionale e al crescente rischio legato all’aumento dei tassi. Ha affermato che lo sblocco del mercato immobiliare avverrà non prima della metà del 2027 e che Wolfe ora preferisce Lowe’s.

Allora perché gli acquirenti si sono fatti vedere? Perché la nota non conteneva nulla di nuovo. Ogni preoccupazione sollevata da Hanus ha caratterizzato il dibattito su HD negli ultimi due anni, e il titolo era già sceso di quasi il 30% dal suo massimo di 426,75 dollari, registrando un calo del 29,74% il 15 maggio. Quando la cautela si abbatte su un titolo che ha già scontato tale cautela, la reazione può invertirsi. Il mercato ha interpretato il downgrade come l’ultimo ribassista che si allinea al trend, non come il primo ad arrivare.

La vera domanda è se i fondamentali sostengano gli acquirenti o gli scettici.

Cosa ha effettivamente mostrato il trimestre

Il primo trimestre fiscale del 2026, pubblicato il 19 maggio, non è stato debole. Il fatturato totale è stato di 41,8 miliardi di dollari, in crescita del 4,8% su base annua, con le vendite comparabili in aumento dello 0,6%. L’utile diluito per azione rettificato è stato di 3,43 dollari, in calo rispetto ai 3,56 dollari, una flessione che il management aveva già previsto. Il titolo è salito del 2,69% alla pubblicazione dei dati, i risultati sono stati in linea con le aspettative e le previsioni per l’intero anno sono state confermate.

Il dettaglio su cui Wolfe ha posto l’accento è il rendimento del capitale investito (ROIC). Durante la conference call sul primo trimestre, il management ha riportato un ROIC del 25,4%, in calo rispetto al 31,3% dell’anno precedente. Tale calo è reale ed è esattamente l’effetto che le grandi acquisizioni hanno su un indice di efficienza del capitale nel breve termine. Il dibattito verte sul fatto che ciò rifletta una distruzione permanente di valore o il costo temporaneo dell’espansione tramite acquisizioni.

Il management ha descritto la domanda come stabile, non in calo. Il direttore finanziario Richard McPhail ha affermato che la performance è stata «in linea con le nostre aspettative», con una domanda sottostante «relativamente simile a quella registrata durante l’intero anno fiscale 2025». Ciò ridefinisce la visione pessimistica: il problema non è il calo della domanda, ma il fatto che la domanda non accelererà finché il mercato immobiliare rimarrà congelato.

L’acquisizione che preoccupa Wolfe rappresenta anche la scommessa più importante dell’azienda. Nell’ultimo trimestre, Home Depot ha concluso l’acquisto di Mingledorff’s, un distributore di sistemi di riscaldamento, ventilazione e condizionamento dell’aria (HVAC) con 42 sedi nel sud-est degli Stati Uniti. L’amministratore delegato Ted Decker ha affermato che l’operazione apre un mercato della distribuzione HVAC di circa 100 miliardi di dollari e porta il mercato potenziale totale di Home Depot a 1,2 trilioni di dollari, con la sola clientela professionale che vale 700 miliardi di dollari. Questo è il potenziale di rialzo che Wolfe sta sottovalutando e che i rialzisti stanno sfruttando.

Consulta le stime storiche e previsionali per il titolo Home Depot (è gratuito!) >>>

La tensione valutativa

A 342,86 dollari, Home Depot viene scambiata a circa 22 volte gli utili futuri e 15,6 volte l’EV/EBITDA NTM, un premio rispetto ai minimi raggiunti in primavera. I rialzisti vedono un’azienda con un ampio vantaggio competitivo in crescita, in vendita rispetto alla propria storia. Gli scettici vedono invece un retailer maturo che paga caro per acquisizioni che diluiscono i rendimenti, mentre il core business attende una ripresa del mercato immobiliare che continua a slittare.

Rispetto ai concorrenti, però, HD appare conveniente. Il suo EV/EBITDA NTM di 15,6x si attesta ben al di sotto di TJX Companies (20,93x) e Ross Stores (19,29x), due rivenditori a prezzi scontati senza esposizione al settore immobiliare, secondo la pagina “Competitors” di TIKR. Questo sconto di circa 5 volte riflette il ciclo immobiliare che grava su HD, non un’attività in crisi. Che si tratti di un’occasione o meno dipende da quando il fatturato tornerà alla normalità, l’unica variabile di cui nessuno può prevedere la data.

Ciò che fa pendere l’ago della bilancia a favore degli acquirenti è la liquidità. Home Depot ha generato 10,1 miliardi di dollari di flusso di cassa libero negli ultimi dodici mesi e ha pagato circa 2,3 miliardi di dollari in dividendi solo nell’ultimo trimestre. Il rendimento del 2,8% è finanziato dalla liquidità attuale, non da una ripresa auspicata, garantendo ai detentori un rendimento minimo garantito mentre la tesi si concretizza. Il rischio è legato alla tempistica: se i tassi rimangono elevati fino al 2027, le vendite comparabili rimangono piatte e il titolo potrebbe rimanere in una fase di stallo più a lungo di quanto si aspettino gli investitori pazienti.

Scopri come si comporta Home Depot rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 342,86 $

- Prezzo obiettivo (medio): ~520 $

- Rendimento totale potenziale: ~52%

- TIR annualizzato: ~10% / anno

Lo scenario intermedio indica un obiettivo vicino ai 520 $, il che implica un rendimento totale di circa il 52%, ovvero circa il 10% all’anno. I due fattori trainanti dei ricavi sono l’espansione dell’ecosistema Pro attraverso SRS, GMS e ora Mingledorff’s, e una graduale ripresa della domanda di ristrutturazioni di alto valore man mano che il mercato immobiliare torna alla normalità. Il modello ipotizza un CAGR dei ricavi compreso tra il 3% e il 4% circa, inferiore al ritmo di crescita a lungo termine; non si tratta quindi di una previsione di forte espansione.

Il fattore trainante dei margini è il margine di utile netto che si mantiene vicino al 9,6%, man mano che l’effetto negativo derivante dal mix di acquisizioni di GMS si attenua verso la fine dell’anno fiscale 2026. Il rischio principale è quello indicato da Wolfe: il congelamento del turnover immobiliare, che manterrebbe invariati i dati comparativi e sposterebbe la ripresa al 2027. Il lato positivo è che anche una modesta normalizzazione sbloccherebbe la domanda repressa nelle categorie in cui HD detiene la quota di mercato più elevata. Il lato negativo è un titolo che oscilla lateralmente, pagando il proprio dividendo mentre gli investitori attendono le mosse della Federal Reserve.

Conclusione

La prova più chiara arriverà con i risultati del secondo trimestre fiscale 2026, il 18 agosto. Da tenere d’occhio due dati. Innanzitutto, la crescita organica SRS: il management ha indicato una crescita a una cifra media per l’anno, quindi un risultato “positivo” sembrerebbe una linea che diventa solidamente positiva e conferma le acquisizioni messe in discussione da Wolfe. Uno “scenario negativo” si avrebbe se il settore delle coperture rimanesse in territorio negativo a causa di un’altra stagione delle tempeste tranquilla. In secondo luogo, occorre osservare se il management manterrà la previsione di crescita comparativa per l’intero anno compresa tra lo 0% e il 2%. Un taglio confermerebbe il downgrade; il mantenimento confermerebbe gli acquirenti. Il downgrade ha sollevato una domanda legittima, e agosto è il mese in cui Home Depot inizierà a rispondere.

Dovresti investire in Home Depot?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Home Depot e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Home Depot insieme a tutti gli altri titoli che ti interessano. Non serve una carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Home Depot su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!