Punti chiave sul titolo Dominion Energy a giugno 2026

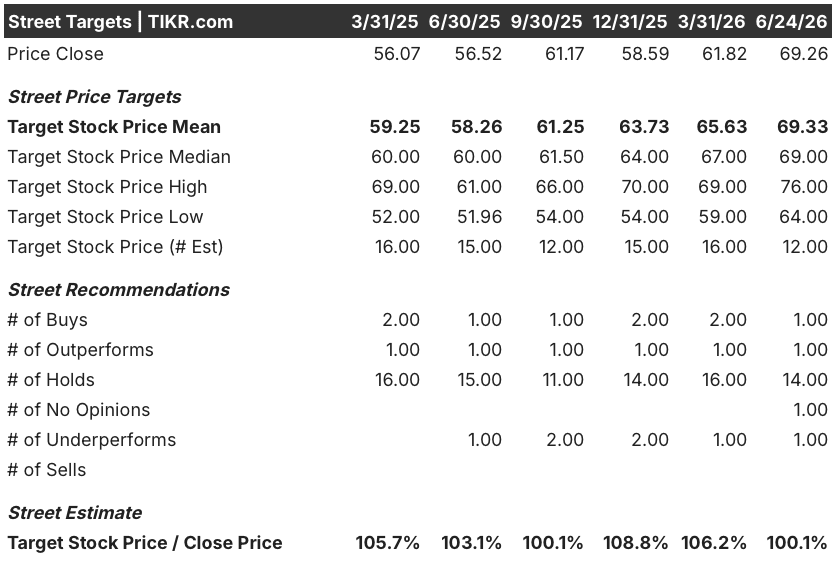

- Gli analisti assegnano al titolo Dominion Energy 1 raccomandazione "Buy", 1 "Outperform", 14 "Hold", 1 "No Opinion", 1 "Underperform" e 1 "Sell", con un obiettivo medio di mercato pari a 69 dollari, il che implica un potenziale di rialzo inferiore all'1% rispetto al prezzo attuale di 69 dollari.

- Il modello di scenario medio di TIKR valuta Dominion Energy a circa 93 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 34% rispetto ai livelli attuali, ovvero circa il 7% su base annualizzata.

- Il prezzo obiettivo medio di consenso riflette l’incertezza pre-fusione, non i calcoli dell’operazione. L’offerta interamente in azioni di NextEra, pari a 66,8 miliardi di dollari, rappresenta un premio del 23% rispetto alla chiusura di Dominion prima dell’annuncio, mentre una penale di rescissione di 2,24 miliardi di dollari tutela gli azionisti anche nel caso in cui le autorità di regolamentazione blocchino l’operazione.

- Il catalizzatore a breve termine è l’approvazione normativa in Virginia, Carolina del Nord, Carolina del Sud e da parte della FERC, con una finestra temporale prevista per la chiusura compresa tra 12 e 18 mesi che sbloccherebbe immediatamente una crescita combinata dell’EPS superiore al 9% fino al 2032.

Dominion Energy accetta una fusione interamente in azioni da 66,8 miliardi di dollari con NextEra, ridisegnando il settore dei servizi pubblici statunitense

Il titolo Dominion Energy (D) ha registrato un balzo del 9% il 18 maggio 2026, dopo che NextEra Energy ha annunciato un accordo interamente in azioni del valore di 66,8 miliardi di dollari per l’acquisizione dell’azienda di servizi pubblici con sede in Virginia, dando vita a quella che diventerebbe la più grande azienda elettrica regolamentata al mondo in termini di valore di mercato.

NextEra scambierà 0,8138 azioni proprie per ogni azione Dominion in circolazione, il che implica un valore per azione di 75,97 dollari al momento dell’annuncio, con un premio del 23% rispetto all’ultima chiusura di Dominion.

La società risultante dalla fusione avrebbe un valore aziendale di circa 420 miliardi di dollari, superando le due successive maggiori società elettriche statunitensi messe insieme, e servirebbe circa 10 milioni di clienti in Florida, Virginia, Carolina del Nord e Carolina del Sud.

Il territorio di servizio di Dominion nella Virginia settentrionale, noto come «Data Center Alley», costituisce il fulcro della logica commerciale dell’operazione. L’azienda dispone già di oltre 50 gigawatt di capacità per data center in varie fasi di contrattazione, inclusi 10,4 gigawatt oggetto di contratti di fornitura elettrica attivi, con clienti quali Alphabet, Amazon, Microsoft, Meta e CoreWeave.

Durante la conference call sui risultati del primo trimestre 2026, il direttore finanziario Steven Ridge ha illustrato chiaramente le opportunità future dell’azienda: «Stiamo monitorando i fattori che potrebbero potenziare e/o estendere il nostro tasso di crescita a lungo termine».

Il progetto eolico offshore CVOW (Coastal Virginia Offshore Wind), che con i suoi 11,4 miliardi di dollari rappresenta il più grande impianto eolico offshore degli Stati Uniti, è ora completato per oltre il 75%, con la prima erogazione di energia alla rete prevista per marzo 2026 e la maggior parte delle turbine che dovrebbe entrare in servizio entro la fine dell’anno.

Dominion Energy South Carolina ha inoltre raggiunto un accordo nella causa relativa alle tariffe elettriche generali, puntando a un aumento dei ricavi pari a 207 milioni di dollari a partire dal 1° luglio con un rendimento autorizzato sul capitale proprio del 9,99%, aggiungendo così una vittoria sul fronte normativo al traguardo raggiunto nella costruzione e all’annuncio dell’accordo nello stesso trimestre.

Perché gli analisti mantengono le azioni Dominion Energy anche se il premio di NextEra è sul tavolo

Wall Street prevede un EPS (normalizzato) del titolo Dominion Energy pari a 0,85 dollari per il secondo trimestre del 2026, con una ripresa a 1,15 dollari nel terzo trimestre del 2026, delineando una traiettoria per l’intero anno che supporta le attuali previsioni del management di una crescita annuale dell’EPS compresa tra il 5% e il 7%.

L’utile per azione (EPS) del primo trimestre 2026, pari a 0,95 dollari, ha superato il dato dello stesso trimestre dell’anno precedente, e il management ha confermato tutte le previsioni per l’intero anno durante la conference call sui risultati, compresa la tendenza verso la metà superiore dell’intervallo compreso tra il 5% e il 7% a partire dal 2028.

Il 28 maggio Jefferies ha alzato il rating del titolo Dominion Energy a «Buy» e ha aumentato il suo obiettivo di prezzo a 76 dollari, citando i calcoli relativi all’operazione. Il rialzo del rating si basava sull’argomentazione che, anche se la transazione dovesse fallire, una prospettiva autonoma più solida, sostenuta da una penale di rescissione di 2,24 miliardi di dollari e da una legislazione favorevole in Virginia, finanzierebbe i progetti di investimento e stimolerebbe una crescita più rapida degli utili.

Barclays ha portato il proprio obiettivo a 69 dollari, mentre Mizuho e RBC lo hanno portato entrambi a 72 dollari, riflettendo un consenso incentrato sul rating “Hold” secondo cui i prezzi sono esposti a rischi legati all’esecuzione nel corso del processo di approvazione normativa, della durata di 12-18 mesi, in Virginia, Carolina del Nord, Carolina del Sud e presso la FERC.

Dei 17 analisti con rating attivi, 14 assegnano un rating “Hold”; una distribuzione che non riflette né uno scetticismo totale né acquisti convinti, ma piuttosto il classico premio di incertezza che precede una grande fusione nel settore dei servizi pubblici durante la revisione normativa che coinvolge più stati.

Con l’obiettivo medio di Wall Street a 69 dollari e il titolo Dominion Energy scambiato a 69 dollari, il consenso ha già scontato il valore equo dell’attività autonoma. La penale di rescissione inversa di 6,52 miliardi di dollari che NextEra dovrebbe pagare a Dominion in caso di recesso rappresenta una protezione strutturale asimmetrica che il calcolo dell’obiettivo medio non include, e la domanda aperta del mercato è se le autorità di regolamentazione dei tre stati e della FERC agiranno secondo una tempistica che consenta alla traiettoria di crescita dell’EPS della società combinata, superiore al 9%, di iniziare a concretizzarsi prima del 2028.

Il titolo Dominion Energy è in ritardo rispetto ad AEP e NEE in termini di EPS, ma la fusione colma il divario

L’EPS (normalizzato) del titolo Dominion Energy, pari a 0,95 dollari nel primo trimestre del 2026, è inferiore a quello di American Electric Power (AEP), pari a 1,57 dollari, e a quello di NextEra, pari a 1,03 dollari nello stesso trimestre, collocando Dominion all’ultimo posto nel confronto a tre in termini di utili attuali.

AEP detiene il vantaggio più ampio, con stime di consenso che prevedono 1,97 $ nel terzo trimestre del 2026 contro l’1,15 $ di Dominion e l’1,21 $ di NextEra (NEE), un divario che riflette la base di attività regolamentate più ampia di AEP e il ciclo di impiego del capitale più maturo.

Il premio dell’EPS di NextEra rispetto a Dominion si riduce nei periodi futuri, con le stime per il terzo trimestre del 2026 che indicano 1,21 dollari per NEE contro 1,15 dollari per D, uno scarto che il rapporto di cambio della fusione interamente in azioni, pari a 0,8138 azioni NEE per ogni azione D, di fatto scontano come premio di acquisizione.

Il titolo Dominion Energy è sottovalutato nel 2026? Cosa prevede il modello TIKR al di là del clamore suscitato dalla fusione

Il modello di scenario intermedio di TIKR valuta Dominion Energy a circa 93 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 34% rispetto al prezzo attuale di 69 dollari, ovvero circa il 7% su base annualizzata in 4,5 anni.

L’obiettivo implica che il titolo Dominion Energy abbia un significativo margine di crescita rispetto ai livelli attuali, con un rendimento annualizzato che si attesta comodamente al di sopra del tipico profilo “rendimento più crescita” del settore dei servizi di pubblica utilità.

A 69 dollari, il titolo viene scambiato con uno sconto rispetto allo scenario medio di TIKR, e il percorso di rendimento totale del 34% non richiede ipotesi azzardate: riflette infatti un’azienda con un programma di investimenti regolamentato già definito, una pipeline di data center già sotto contratto e una fusione che, se andrà a buon fine, accelererà tutti i fattori di crescita su cui si basa il modello.

Dovresti investire in Dominion Energy, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Dominion Energy, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Dominion Energy, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo D su TIKR →