Punti chiave sul titolo Marathon Petroleum a giugno 2026

- Gli analisti assegnano al titolo Marathon Petroleum 6 raccomandazioni di "Acquisto", 3 di "Sovraperformance", 7 di "Mantenere", 1 di "Sottoperformance" e 1 di "Vendita", con un obiettivo medio di mercato pari a 272 dollari, il che implica un potenziale di rialzo di circa il 10% rispetto al prezzo attuale di 247 dollari.

- Il modello di scenario medio di TIKR valuta Marathon Petroleum a circa 194 dollari entro dicembre 2030, il che implica una perdita totale di circa il 22% rispetto ai livelli attuali, ovvero un rendimento negativo annualizzato di circa il 5%.

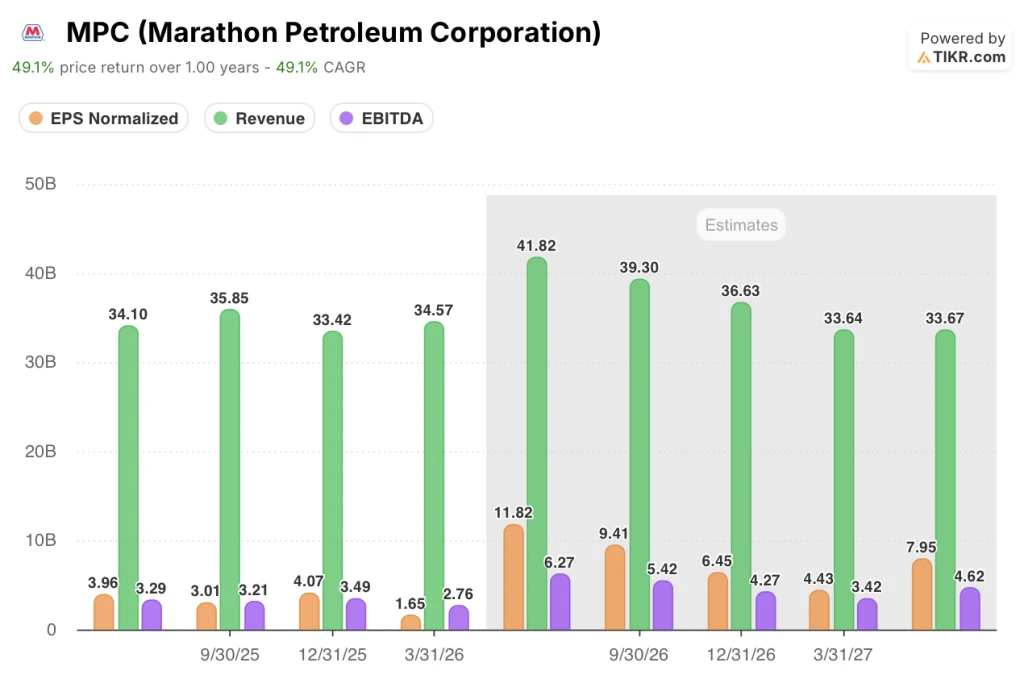

- Il titolo Marathon Petroleum viene scambiato al di sopra di quanto il modello di TIKR consideri sostenibile: la manna derivante dalla guerra in Iran ha fatto salire l’EPS da 1,65 dollari nel primo trimestre del 2026 a una stima di 12 dollari nel secondo trimestre del 2026, ma il modello segnala che il mercato ha scontato più di quanto il ciclo possa sostenere.

- La relazione sugli utili del secondo trimestre 2026, prevista per il 4 agosto, costituirà il prossimo punto di verifica, quando l’andamento dei margini di raffinazione confermerà o complicherà l’attuale valutazione.

Il titolo Marathon Petroleum supera l’EPS del primo trimestre del 120% grazie all’impennata dei margini causata dalla guerra in Iran

Marathon Petroleum (MPC), la più grande raffineria statunitense in termini di volume, ha registrato nel primo trimestre 2026 un EPS rettificato di 1,65 dollari, più che raddoppiando la stima di consenso degli analisti pari a 0,75 dollari, poiché la guerra in Iran ha determinato il contesto dei margini di raffinazione più favorevole degli ultimi anni.

L’azienda con sede a Findlay, nell’Ohio, ha lavorato quasi 3 milioni di barili al giorno con un tasso di utilizzo dell’89%, registrando il minor numero di fermi non programmati degli ultimi dieci anni e portando a termine nel trimestre il 40% del programma annuale di manutenzione programmata.

Il margine di raffinazione e commercializzazione ha raggiunto i 17,74 dollari al barile, con un aumento del 32,6% rispetto all’anno precedente, poiché le interruzioni dell’approvvigionamento causate dalla quasi chiusura dello Stretto di Hormuz hanno spinto i mercati globali dei carburanti verso un deficit strutturale di offerta.

L’amministratore delegato Maryann Mannen ha dichiarato agli investitori durante la teleconferenza sui risultati del primo trimestre: «Siamo in gran parte al riparo dalle interruzioni dell’approvvigionamento globale di greggio, dato che il nostro greggio proviene principalmente dagli Stati Uniti e dal Canada».

Nel trimestre la società ha più che raddoppiato i volumi di greggio canadese sulla Costa del Golfo e ad aprile ha stabilito un record aziendale per i volumi totali del sistema canadese, approfittando dei differenziali in espansione mentre i prezzi del greggio trasportato via mare registravano un’impennata a livello globale.

Marathon ha inoltre messo in funzione a marzo una capacità produttiva incrementale di 30.000 barili al giorno di carburante per aerei presso la propria raffineria di Garyville, in Louisiana, mentre un potenziamento dell’impianto di Robinson per la produzione di carburante per aerei punta a raggiungere altri 10.000 barili al giorno di produzione incrementale nel terzo trimestre del 2026.

Marathon Petroleum ha restituito oltre 1 miliardo di dollari agli azionisti nel primo trimestre del 2026, inclusi 750 milioni di dollari in riacquisti di azioni, e il consiglio di amministrazione ha autorizzato un programma di riacquisto aggiuntivo da 5 miliardi di dollari, portando l’autorizzazione totale residua a 8,6 miliardi di dollari.

La raffineria di Galveston Bay, la seconda più grande del Paese con una capacità di 631.000 barili al giorno, è stata colpita il 21 giugno da un incendio nel proprio impianto di cogenerazione, che i vigili del fuoco della raffineria hanno spento senza causare feriti; un’unità separata di cracking catalitico fluidizzato è tornata in servizio dopo una breve interruzione legata alla manutenzione a metà giugno.

È opportuno acquistare le azioni Marathon Petroleum nel 2026? Gli analisti sono divisi tra prezzi eccezionalmente elevati e rischi legati al ciclo economico

Wall Street prevede che l’EPS del titolo Marathon Petroleum salirà a circa 12 dollari nel secondo trimestre del 2026, con un aumento di quasi il 199% rispetto allo stesso trimestre dell’anno precedente, poiché i margini di raffinazione rimangono a livelli storicamente elevati a seguito del conflitto con l’Iran.

La traiettoria delle stime future per il titolo Marathon Petroleum subisce poi un brusco calo, con il consenso che si attesta intorno a un EPS di 9 dollari nel terzo trimestre del 2026 e a circa 6 dollari nel quarto trimestre del 2026, man mano che i guadagni straordinari si normalizzano, lasciando al mercato il compito di decidere quale parte del picco ciclico debba essere inclusa in una valutazione strutturale.

Le aspettative sui ricavi rafforzano questo andamento dell’anno di picco, con ricavi previsti per il secondo trimestre del 2026 intorno ai 42 miliardi di dollari, pari a un aumento del 23% su base annua, prima di scendere verso i 37 miliardi di dollari circa nel quarto trimestre del 2026, con la contrazione dei crack spread.

L’EBITDA per il secondo trimestre del 2026 segue lo stesso andamento, con una previsione di consenso di circa 6,3 miliardi di dollari, pari a un aumento del 91% rispetto al secondo trimestre del 2025, mentre il flusso di cassa libero per il trimestre raggiunge una stima di 4,1 miliardi di dollari.

Con 17 analisti che seguono il titolo Marathon Petroleum, il consenso si attesta a 6 "Buy", 3 "Outperform", 7 "Hold", 1 "Underperform" e 1 "Sell", con un obiettivo di prezzo medio di 272 dollari e un obiettivo massimo di 344 dollari.

Il mercato non si sbaglia riguardo alla redditività a breve termine, ma i 7 giudizi “Hold” riflettono una visione realistica di ciò che accadrà quando l’effetto positivo della guerra in Iran svanirà e il titolo avrà bisogno di una generazione strutturale di liquidità per sostenere la sua attuale valutazione.

La relazione sugli utili del secondo trimestre 2026, prevista per il 4 agosto, risponderà alla domanda che il fronte dei "Hold" sta attendendo. Se i margini di raffinazione si manterranno ai livelli previsti dal consenso, l’obiettivo medio di 272 dollari troverà il suo fondamento. Se invece i crack spread si comprimeranno più rapidamente di quanto previsto dai modelli, la fascia alta dell’intervallo di obiettivo svanirà prima della chiusura dell’anno.

Confronto tra l’EPS del titolo Marathon Petroleum e quello di Valero e Phillips 66

Il vantaggio di MPC nell’approvvigionamento di greggio era un margine modesto prima della guerra in Iran, con un EPS normalizzato per il quarto trimestre del 2025 pari a 4,07 dollari, superiore ai 3,27 dollari di Valero (VLO) e ai 2,15 dollari di Phillips 66 (PSX).

La guerra ha trasformato quel vantaggio in un divario strutturale: secondo le stime per il secondo trimestre del 2026, l’EPS normalizzato di MPC si attesta a circa 12 dollari contro i 10,06 dollari di Valero e i 6,53 dollari di Phillips 66, un divario che persiste fino al 2027, quando MPC prevede circa 8 dollari contro i 6,43 dollari stimati per Valero e i 5,03 dollari stimati per Phillips 66.

Il titolo Marathon Petroleum appare sopravvalutato a 247 dollari, secondo il modello di TIKR

Il modello di scenario intermedio di TIKR valuta Marathon Petroleum a circa 194 dollari entro dicembre 2030, il che implica una perdita totale di circa il 22% rispetto al prezzo attuale di circa 247 dollari, ovvero un rendimento negativo annualizzato di circa il 5% nei prossimi 4,5 anni.

Il divario di 53 dollari tra il prezzo attuale e l’obiettivo di 194 dollari di TIKR riflette ciò che accade quando il mercato valuta MPC come un’azienda con crescita strutturale a margini di picco ciclico, piuttosto che come una raffineria la cui redditività tornerà ai livelli precedenti una volta che si esaurirà la manna derivante dalla guerra in Iran.

Marathon Petroleum avrebbe bisogno di un contesto di margini di raffinazione sostenuti ben al di sopra delle medie pre-conflitto per giustificare il prezzo attuale, e la proiezione del modello di una perdita totale di circa il 22% entro dicembre 2030 indica che il mercato non ha valutato correttamente tale sostenibilità.

Dovresti investire in Marathon Petroleum Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Marathon Petroleum Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Marathon Petroleum Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MPC su TIKR →