Punti chiave sul titolo IDEXX Laboratories a giugno 2026

- Gli analisti assegnano al titolo IDEXX Laboratories 5 raccomandazioni di "Acquisto", 4 di "Sovraperformance", 5 di "Mantenere", 1 di "Sottoperformance" e 1 di "Vendita", con un obiettivo medio di mercato pari a 709 dollari, il che implica un potenziale di rialzo del 29% circa rispetto al prezzo attuale di 549 dollari.

- Il modello di scenario intermedio di TIKR valuta IDEXX a circa 862 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 57% rispetto ai livelli attuali, ovvero circa l’11% su base annualizzata.

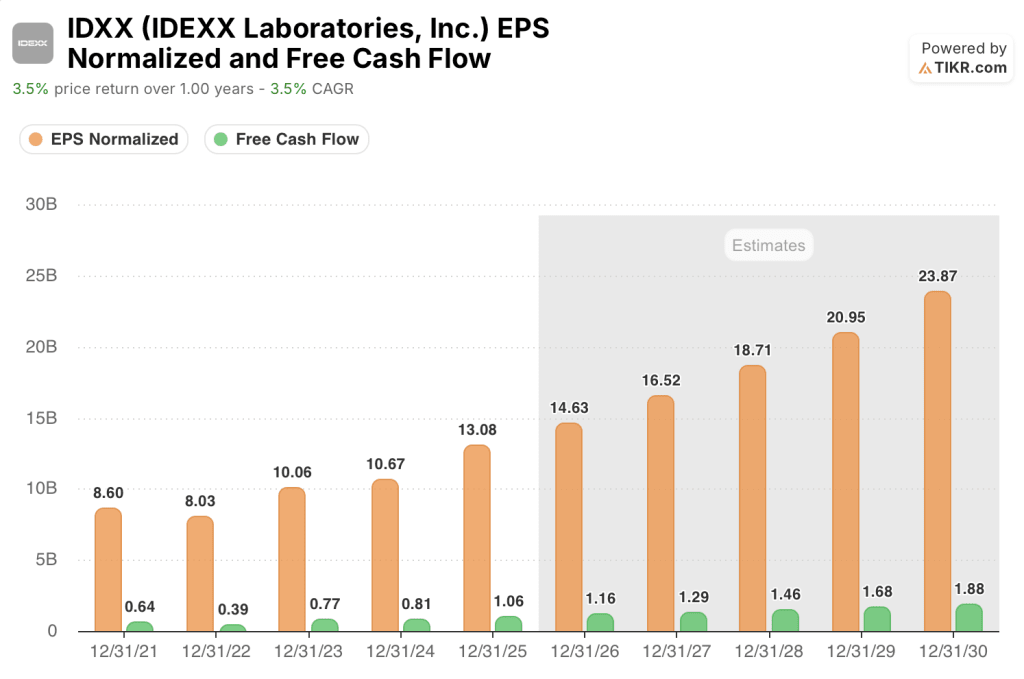

- Il titolo IDEXX Laboratories è sottovalutato ai livelli attuali, con un EPS normalizzato di 3,47 $ nel primo trimestre del 2026 che registra già risultati nettamente superiori rispetto allo stesso periodo dell’anno precedente e una forbice delle previsioni per l’intero anno rivista al rialzo, compresa tra 14,45 $ e 14,90 $, a conferma della traiettoria di crescita degli utili.

- IDEXX ha installato 1.100 analizzatori inVue Dx nel primo trimestre del 2026 e ha confermato di rimanere comodamente all’interno della fascia di ricavi annuali per strumento compresa tra 3.500 e 5.500 dollari, anche prima del lancio completo della procedura di agoaspirato, il che fa presagire un’ulteriore espansione dei materiali di consumo nella seconda metà dell’anno.

Il ciclo di risultati superiori alle attese e di revisione al rialzo delle previsioni di IDEXX è in corso.Esplora gratuitamente i dati finanziari di IDEXX e le stime degli analisti su TIKR →

Il titolo IDEXX supera le stime del primo trimestre e rivede al rialzo le previsioni grazie all’accelerazione della domanda nel settore diagnostico

IDEXX Laboratories (IDXX), leader mondiale nella diagnostica veterinaria e nel software, il 5 maggio ha superato le stime sui ricavi del primo trimestre 2026 e ha rivisto al rialzo le previsioni per l’intero anno, grazie a una crescita dei ricavi del 14,26% su base annua, attestandosi a 1.140,82 milioni di dollari contro una stima di mercato di 1.108,83 milioni di dollari.

L’utile per azione rettificato si è attestato a 3,47 dollari, in crescita del 17,23% su base annua, superando il consenso di 3,41 dollari.

Il Companion Animal Group (CAG), che rappresenta il segmento con il maggior fatturato di IDEXX e comprende strumenti diagnostici per cliniche, analisi di laboratorio di riferimento e software veterinario, è cresciuto del 15% nel trimestre, raggiungendo 1,05 miliardi di dollari.

I ricavi ricorrenti di CAG Diagnostics, l’indicatore di crescita più seguito per il segmento poiché riflette il volume dei materiali di consumo e dei test di laboratorio di riferimento piuttosto che le vendite una tantum di strumenti, sono aumentati del 14% su base riportata e dell’11% su base organica.

I ricavi ricorrenti internazionali di CAG Diagnostics sono cresciuti del 12% in termini organici, mentre il segmento statunitense ha registrato un’espansione di quasi l’11%, entrambi superando il calo dell’1% delle visite cliniche a parità di punti vendita registrato nel periodo.

L’amministratore delegato Jay Mazelsky, nella sua ultima conference call sui risultati finanziari prima di passare alla carica di presidente esecutivo, ha attribuito la performance superiore alle aspettative a fattori strutturali piuttosto che ciclici: “IDEXX ha registrato un inizio eccezionale nel 2026, con risultati del primo trimestre che riflettono un’esecuzione commerciale disciplinata, i continui benefici derivanti dall’innovazione e un maggiore utilizzo della diagnostica presso la nostra base clienti globale”.

Nel primo trimestre l’azienda ha installato 1.100 analizzatori IDEXX inVue Dx, uno strumento citologico basato sull’intelligenza artificiale che automatizza l’analisi dell’orecchio, della morfologia ematica e dell’aspirato con ago sottile direttamente presso il punto di cura, avvicinandosi all’obiettivo annuale di 5.500 installazioni.

Il nuovo amministratore delegato Mike Erickson ha inoltre confermato alla conferenza Stifel Jaws and Paws tenutasi a maggio che inVue Dx rientra già nella fascia di fatturato annuo compresa tra 3.500 e 5.500 dollari per strumento, anche prima che l’applicazione per l’aspirazione con ago sottile raggiunga il pieno lancio nel corso del 2026.

IDEXX ha inoltre continuato ad espandere IDEXX Cancer Dx, il suo test di biopsia liquida per la diagnosi precoce del cancro nei cani, che ora conta oltre 7.500 ambulatori che lo hanno ordinato dal lancio, con il 70% del volume venduto in bundle insieme ai pannelli ematici presso i laboratori di riferimento IDEXX.

Le previsioni per l’intero anno sono state riviste al rialzo: IDEXX ha innalzato la sua fascia di fatturato per il 2026 a 4,675 miliardi - 4,760 miliardi di dollari e ha aumentato le previsioni sull’utile per azione (EPS) a 14,45 - 14,90 dollari.

Quello che sta accadendo all’interno di IDEXX è più difficile da cogliere solo dai dati principali.Segui gratuitamente su TIKR le revisioni degli utili e la traiettoria delle stime del titolo IDEXX Laboratories →

Gli analisti mantengono i rating “Buy” sul titolo IDXX, poiché la traiettoria di crescita dell’EPS resiste alle turbolenze macroeconomiche

Wall Street prevede che il titolo IDEXX Laboratories registri una crescita dell’EPS di circa il 9% nel trimestre che si concluderà a giugno 2026, con un consenso sull’EPS normalizzato a 3,94 dollari rispetto ai 3,47 dollari riportati nel primo trimestre; 14 dei 15 analisti che coprono il titolo mantengono un rating “Buy”, "Outperform" o "Hold", con un obiettivo medio di 709 dollari.

I risultati del primo trimestre confermano che il motore della crescita è in funzione: IDEXX ha riportato un EPS normalizzato di 3,47 dollari nel trimestre di marzo, in aumento rispetto ai 3,08 dollari del dicembre 2025 e ai 2,96 dollari del marzo 2025, un aumento del 17% su base annua che ha superato dell’1,74% la stima di mercato di 3,41 dollari.

Di conseguenza, il consenso sulle previsioni future conferma tale slancio, con gli analisti che stimano un EPS normalizzato di 3,94 $ nel secondo trimestre del 2026, 3,78 dollari nel terzo trimestre e 3,45 dollari nel quarto trimestre, il che implica un EPS per l’intero anno 2026 di circa 14 dollari al valore medio delle stime di mercato, in linea con le previsioni riviste al rialzo da IDEXX, comprese tra 14,45 e 14,90 dollari.

Le stime per il 2027 estendono ulteriormente questa traiettoria, con un consenso a 3,89 dollari per il primo trimestre del 2027 e a 4,42 dollari per il secondo trimestre del 2027, il che implica una crescita normalizzata dell’EPS di circa il 12% su base annua in ciascuno di questi periodi.

A sostenere questa convinzione è la redditività degli strumenti che cresce in modo esponenziale con l’aumentare delle installazioni; inoltre, con l’espansione della base installata di inVue Dx e il pieno lancio della tecnica di aspirazione con ago sottile nella seconda metà dell’anno, i ricavi derivanti dai materiali di consumo per strumento aumentano, creando una base di ricavi ricorrenti che è in gran parte indipendente dal numero di visite.

Nel frattempo, il flusso di cassa libero di IDEXX, pari a 234,26 milioni di dollari nel primo trimestre del 2026, ha superato le stime di consenso di 232,00 milioni di dollari, e il management ha mantenuto la propria previsione di conversione del flusso di cassa libero per l’intero anno tra l’85% e il 95% dell’utile netto, investendo al contempo 361 milioni di dollari in riacquisti di azioni solo nel corso del trimestre.

I 9 rating «Buy» e «Outperform» a fronte di 5 «Hold» riflettono un disaccordo concreto: i rialzisti considerano inVue Dx e Cancer Dx come piattaforme in crescita composta pluriennale in grado di sostenere una crescita a doppia cifra dell’EPS indipendentemente dalle difficoltà legate al volume delle visite, mentre il fronte dei “Hold” vuole vedere i dati sull’utilizzo della FNA per l’intero anno prima di rafforzare la propria convinzione, in vista di un’ipotesi di calo delle visite cliniche dell’1,5% per l’intero anno.

IDXX vs ZTS ed ELAN: il divario degli utili normalizzati è destinato ad ampliarsi ulteriormente

Il titolo IDEXX Laboratories ha registrato utili normalizzati pari a 13,08 miliardi di dollari nell’anno fiscale 2025, contro i 6,34 miliardi di Zoetis (ZTS) e i 0,94 miliardi di Elanco Animal Health (ELAN), un vantaggio che riflette il modello di ricavi ricorrenti di IDEXX, incentrato sulla diagnostica, piuttosto che la più ampia esposizione al settore farmaceutico dei suoi concorrenti.

Entro l’anno fiscale 2030, le stime collocano IDEXX a circa 24 miliardi di dollari, Zoetis a circa 9 miliardi e Elanco a circa 2 miliardi, un rapporto che si allarga anziché ridursi nell’intero orizzonte di previsione.

Il titolo IDEXX è sottovalutato nel 2026? Lo scenario intermedio di TIKR a 862 dollari dice di sì

Il modello di scenario intermedio di TIKR valuta IDEXX Laboratories a circa 862 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 57% rispetto al prezzo attuale di 549 dollari, ovvero circa l’11% su base annualizzata in 4,5 anni.

La traiettoria dell’EPS del titolo IDEXX Laboratories è l’ipotesi portante, e i risultati superiori alle attese nel primo trimestre, le previsioni al rialzo e il consenso sulle prospettive future, che indicano una crescita annuale dell’EPS di circa il 12% fino al 2027, confermano ciascuno il profilo di crescita composta degli utili richiesto dall’obiettivo.

La base installata di inVue Dx, che si colloca già comodamente nella fascia di ricavi annuali per strumento compresa tra 3.500 e 5.500 dollari prima che l’aspirazione con ago sottile raggiunga il pieno volume, aggiunge un ulteriore livello di crescita dei ricavi ricorrenti che diventerà un fattore strutturale a sostegno dell’EPS man mano che verrà raggiunto l’obiettivo di installazione di 5.500 unità previsto per il 2026.

L’obiettivo rimane valido fintanto che i ricavi ricorrenti di CAG Diagnostics mantengano una crescita organica a una cifra alta, condizione che IDEXX ha ormai soddisfatto per diversi trimestri e difeso esplicitamente sia durante la conference call sui risultati finanziari che alla conferenza con gli investitori di maggio.

Il modello TIKR prevede che il titolo IDEXX raggiunga circa 862 dollari entro il 2030. Scopri gratuitamente su TIKR tutte le ipotesi alla base di questa cifra →

Dovresti investire in IDEXX Laboratories, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo IDEXX Laboratories, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio IDEXX Laboratories, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo IDXX su TIKR →