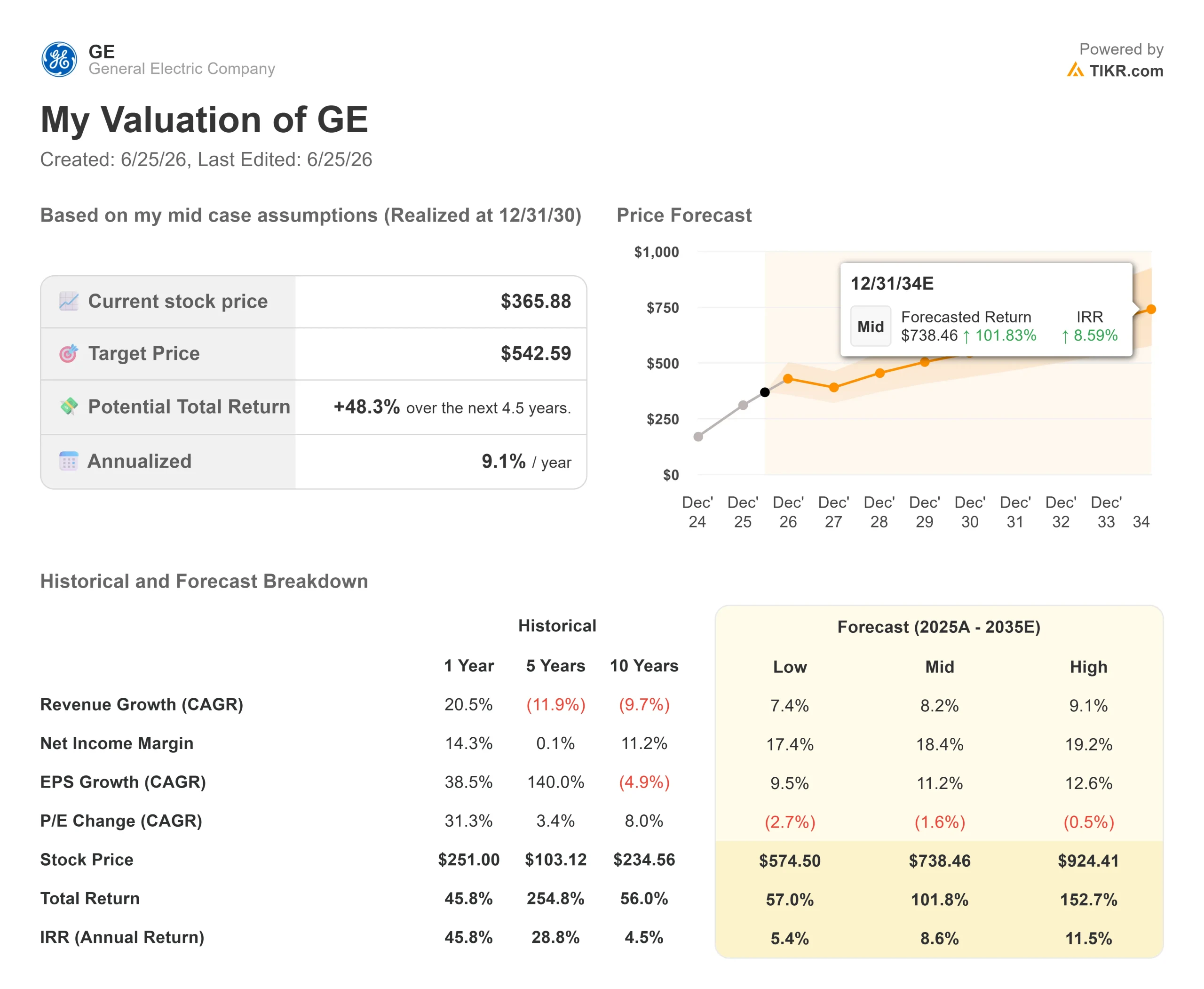

Dati chiave sul titolo GE Aerospace

- Prezzo attuale: 365,88 $

- Prezzo obiettivo (medio): ~540 $

- Prezzo obiettivo di mercato: ~350 $

- Rendimento totale potenziale: ~50%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% all’anno

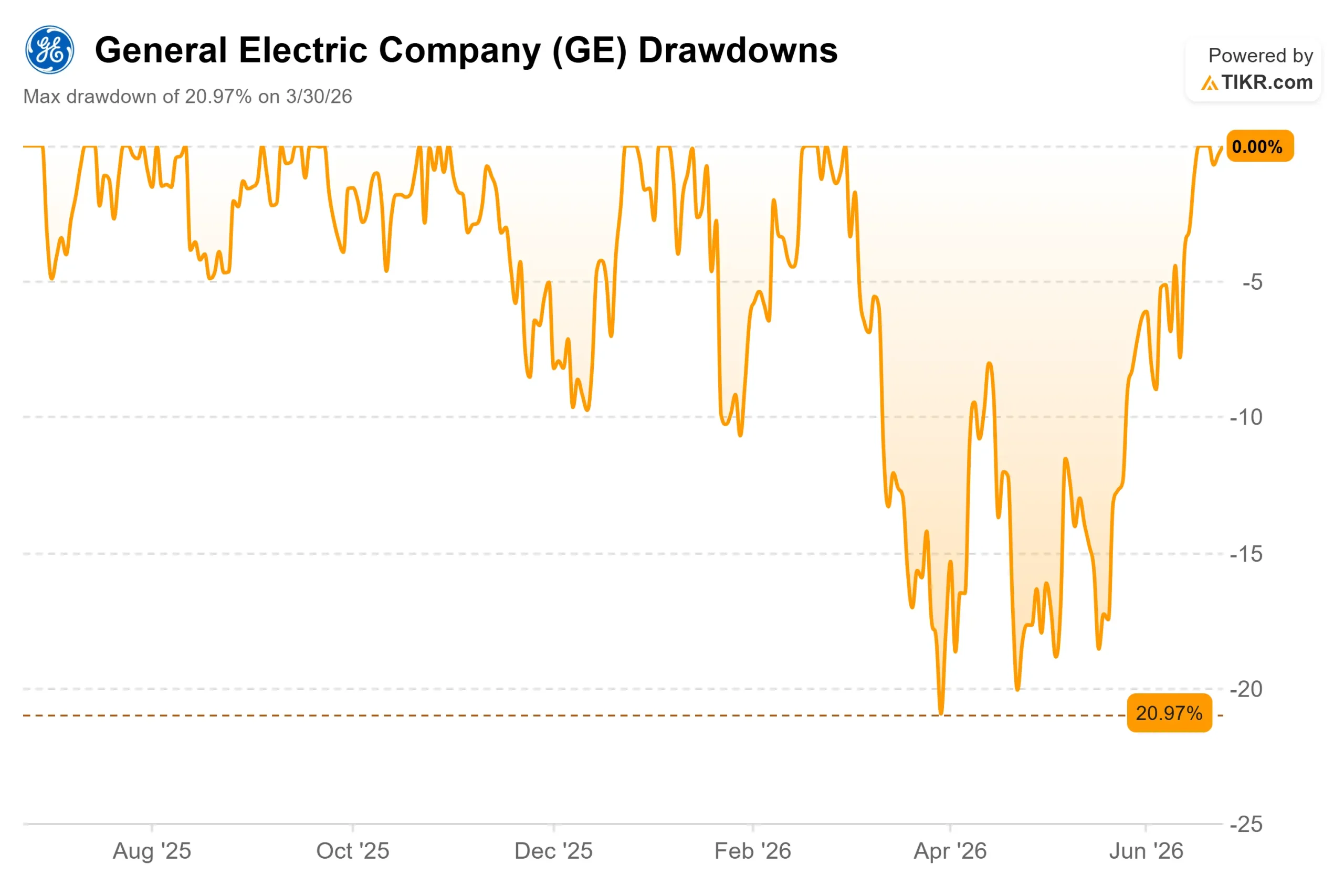

- Drawdown massimo: 20,97% (30 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

GE Aerospace (GE) ha appena fatto qualcosa che ha fatto riflettere persino i più ottimisti. Il titolo ha chiuso a 365,88 dollari il 24 giugno 2026, coronando un rialzo di circa il 12% in sei sessioni di negoziazione e segnando un nuovo massimo storico. Ma ecco il problema: l’obiettivo medio di Wall Street si attesta ora a 350,95 dollari, al di sotto del prezzo di negoziazione del titolo.

È proprio questo divario il punto cruciale. Quando un titolo supera di gran lunga l’obiettivo medio di Wall Street nel bel mezzo di un rialzo, gli investitori si trovano di fronte a una domanda cruciale. Il mercato sta forse individuando una capacità di generare utili che gli analisti hanno tardato a valutare, oppure l’entusiasmo ha superato i fondamentali? GE Aerospace, il più grande produttore mondiale di motori a reazione in termini di base installata, ha trascorso diciotto mesi a dimostrare le ragioni del rialzo. Ora il prezzo richiede che le prove continuino ad arrivare.

Perché il titolo GE Aerospace ha raggiunto un record

Il rialzo ha una solida base fondamentale. Circa il 70% dei ricavi di GE proviene dalla manutenzione di un parco installato di circa 80.000 motori, e quel mercato post-vendita continua ad accelerare. Alla Bernstein Strategic Decisions Conference, l’amministratore delegato e presidente Larry Culp ha affermato che gli ordini di pezzi di ricambio, cresciuti di circa il 30% nel primo trimestre, hanno sfiorato il 40% negli ultimi 60 giorni. Ha inoltre sottolineato che il numero di aeromobili inattivi, un indicatore anticipatore dei ritiri dal servizio, è diminuito, alleviando uno dei principali timori degli investitori ribassisti.

Culp ha descritto senza mezzi termini il quadro della domanda. «Siamo molto ottimisti riguardo al secondo trimestre», ha affermato, citando il fatto che i motori vengono smontati dalle ali più velocemente di quanto le officine riescano a smistarli. Questo è importante perché l’intera tesi si basa sulla conversione del volume del mercato post-vendita in profitti ad alto margine, e il management sostiene che il volano stia girando più velocemente nonostante l’aumento dei prezzi del carburante.

Due recenti mosse hanno rafforzato la componente tecnologica: un protocollo d’intesa con Wolfspeed sui moduli di potenza ad alta tensione e l’ingresso nel consiglio di amministrazione di Judson Althoff, responsabile commerciale di Microsoft. Entrambe hanno prolungato la serie positiva, poiché gli operatori le hanno interpretate come scommesse sulla propulsione di nuova generazione.

Consulta le stime storiche e previsionali sul titolo GE Aerospace (è gratis!) >>>

Un prezzo record a fronte di un multiplo elevato

GE viene scambiata a circa 32 volte l’EV/EBITDA previsto, ovvero il valore aziendale rispetto agli utili previsti al netto di interessi, imposte, deprezzamento e ammortamenti. La mediana dei concorrenti nel settore aerospaziale e della difesa si attesta intorno a 18x. Per quanto riguarda il rapporto prezzo/utili attesi, GE si attesta intorno a 47x rispetto a una mediana dei concorrenti vicina a 32x. Secondo i criteri tradizionali, si tratta di una valutazione elevata.

La risposta dei rialzisti è che GE non è un’azienda industriale tradizionale. L’utile per azione normalizzato è cresciuto del 38,5% nel 2025, raggiungendo i 6,37 dollari, e le stime di Wall Street si attestano intorno ai 7,56 dollari per il 2026. Alla base di tale crescita vi è un portafoglio ordini che Culp ha stimato a 210 miliardi di dollari, di cui 170 miliardi solo nei servizi commerciali. È proprio questa visibilità il motivo per cui il mercato è disposto a pagare di più.

Il confronto con i concorrenti rafforza la tesi piuttosto che risolverla. RTX viene scambiata a un prezzo molto più basso, con un rapporto EV/EBITDA forward vicino a 18x, ma registra margini strutturalmente inferiori, mentre TransDigm si attesta su un multiplo simile grazie a un modello basato su componenti proprietari. Il premio di GE riflette una base installata dominante che alimenta un mercato post-vendita ricorrente, dato che la flotta LEAP raddoppierà entro il 2030. La giustificazione di tale premio dipende dal fatto che la crescita composta del mercato post-vendita sia quella promessa.

I rischi sono reali. I costi del carburante per aerei sono aumentati questa primavera a causa del conflitto in Medio Oriente, e GE ha ridotto la sua previsione di crescita dei voli per il 2026 a un valore compreso tra lo zero e una cifra singola bassa. Una revisione normativa in corso sui motori GE, legata al rapporto sull’incidente di Air India, aggiunge un rischio di reputazione indipendentemente dai risultati. Inoltre, la storia delle sorprese sugli utili di GE dimostra che anche risultati nettamente superiori alle attese possono innescare ondate di vendite: le azioni sono scese del 3,64% dopo l’ultimo trimestre, nonostante un fatturato superiore alle previsioni di oltre l’8%.

Scopri come si comporta GE Aerospace rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 365,88 $

- Prezzo obiettivo (medio): ~540 $

- Rendimento totale potenziale: ~50%

- TIR annualizzato: ~9% / anno

Lo scenario medio del TIKR valuta GE a circa 540 $ entro la fine del 2030, il che implica un rendimento totale di circa il 50%, ovvero circa il 9% su base annualizzata. Si tratta di una previsione più ottimistica rispetto alla media di Wall Street, pari a 350,95 dollari, e proprio questo divario è il punto chiave: il modello tiene conto della redditività pluriennale che gli obiettivi di consenso a 12 mesi non considerano.

Due fattori trainanti dei ricavi sono alla base di questa previsione. In primo luogo, i servizi commerciali, per i quali Culp ha indicato una crescita nel 2026 «nella fascia media dei teens o superiore». In secondo luogo, il mercato post-vendita dei motori LEAP, dove la base installata raddoppierà entro il 2030 e le visite in officina cresceranno a un tasso annuo del 25%. Il fattore che influenza i margini è misto, poiché i servizi a margine più elevato superano in crescita le vendite di motori nuovi, portando i margini di utile netto verso circa il 18%. Il rischio principale è la domanda: un calo prolungato dell’attività di volo ridurrebbe le visite alle officine e invaliderebbe la tesi.

Il lato positivo: se il LEAP cresce come previsto, lo scenario ottimistico punta a circa 920 dollari entro il 2030.

Lo scenario ribassista: se i viaggi dovessero rallentare, lo scenario di base vicino ai 575 dollari implicherebbe comunque un rendimento positivo, ma con guadagni annualizzati che scenderebbero verso valori a una cifra media.

Conclusione

La prova del nove arriverà con gli utili del secondo trimestre 2026, attesi il 16 luglio. Occorrerà osservare la crescita dei servizi commerciali rispetto alla soglia del «15-19% o superiore» e verificare se l’accelerazione delle vendite di pezzi di ricambio verso il 40% si è mantenuta. Una crescita del 15-19% con un numero stabile di visite alle officine confermerà che il rialzo ha gambe solide e che il mercato è semplicemente in ritardo. Una crescita a una cifra, o segnali che i costi del carburante stiano spingendo le compagnie aeree a rinviare la manutenzione, significherebbe che il prezzo record ha anticipato l’andamento dell’attività. Con il titolo ora al di sopra dell’obiettivo medio di Wall Street, il margine di delusione è esiguo. Il 16 luglio il mercato scoprirà se ha fatto bene a pagare di più.

Dovresti investire in GE Aerospace?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca GE Aerospace e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire GE Aerospace insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza GE Aerospace su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!