Dati chiave sul titolo Plug Power

- Intervallo delle 52 settimane: da 1,09 a 4,58 dollari

- Prezzo attuale: 2,71 $

- Prezzo obiettivo medio di mercato: 3,62 $

- Capitalizzazione di mercato: 3,78 miliardi di dollari

- Ricavi del primo trimestre 2026: 163,5 milioni di dollari (+22% su base annua)

- Margine lordo del primo trimestre 2026: -13% (rispetto al -55% dell’anno precedente)

- Utile per azione rettificato del primo trimestre 2026: -0,08 $ (rispetto a -0,17 $ dell’anno precedente)

- Liquidità totale, comprese le disponibilità vincolate: ~802 milioni di $

Valuta i tuoi titoli preferiti come PLUG con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il prestito del DOE è stato estinto, i margini hanno iniziato a migliorare e la prospettiva di continuità aziendale è finalmente cambiata

Plug Power (PLUG) ha trascorso gran parte del 2025 cercando di convincere gli investitori che sarebbe sopravvissuta. La domanda ora è se la ripresa dei margini in corso sia abbastanza rapida da giustificare il prezzo del titolo a 2,71 dollari.

Due anni fa l’azienda era in gravi difficoltà. Il fatturato è sceso da 891 milioni di dollari nel 2023 a 629 milioni nel 2024, poiché i fermi degli impianti a idrogeno hanno interrotto le forniture di combustibile e i clienti si sono ritirati. Quell’anno i margini lordi sono crollati al -92%, il che significa che Plug perdeva quasi un dollaro per ogni dollaro di ricavi incassati. Ne è seguita la divulgazione della dichiarazione di continuità aziendale, il titolo è crollato e il dibattito si è spostato dalla crescita alla sopravvivenza.

Due fattori hanno cambiato la situazione. Il Dipartimento dell’Energia (DOE) ha concesso una garanzia sui prestiti da 1,66 miliardi di dollari, eliminando il rischio di fallimento e finanziando la costruzione di sei nuovi impianti di produzione di idrogeno verde. Successivamente, gli indicatori operativi hanno iniziato a muoversi nella giusta direzione.

Scopri le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo PLUG (è gratis!) >>>

Un calo del 36% rispetto al massimo del 2026 e un titolo che si attesta al livello più basso dell’anno

Plug Power ha toccato un picco superiore ai 4 dollari all’inizio di quest’anno, in seguito alla concessione del prestito da parte del DOE e all’aggiudicazione di nuovi contratti, tra cui un accordo per un elettrolizzatore da 275 MW con Hy2gen in Quebec.

Da allora il titolo ha perso quasi tutto, registrando un calo massimo del 36% il 17 giugno, e il prezzo attuale si attesta appena sopra quel minimo.

La correzione al ribasso sembra non avere alcun nesso con i risultati del primo trimestre 2026, che sono stati i più incoraggianti che la società abbia registrato negli ultimi anni. Il fatturato si è attestato a 163,5 milioni di dollari, in crescita del 22% su base annua. Il margine lordo è migliorato, passando dal -55% dello stesso periodo dell’anno precedente al -13%, con un miglioramento del 71%.

L’utile per azione rettificato si è ridotto a -0,08 dollari da -0,17 dollari. L’amministratore delegato Jose Luis Crespo ha affermato che il trimestre «ci pone nelle condizioni di raggiungere il nostro obiettivo di un EBITDA positivo nel quarto trimestre del 2026».

Scopri le previsioni di crescita e i prezzi obiettivo degli analisti per il titolo Plug Power (è gratis!) >>>

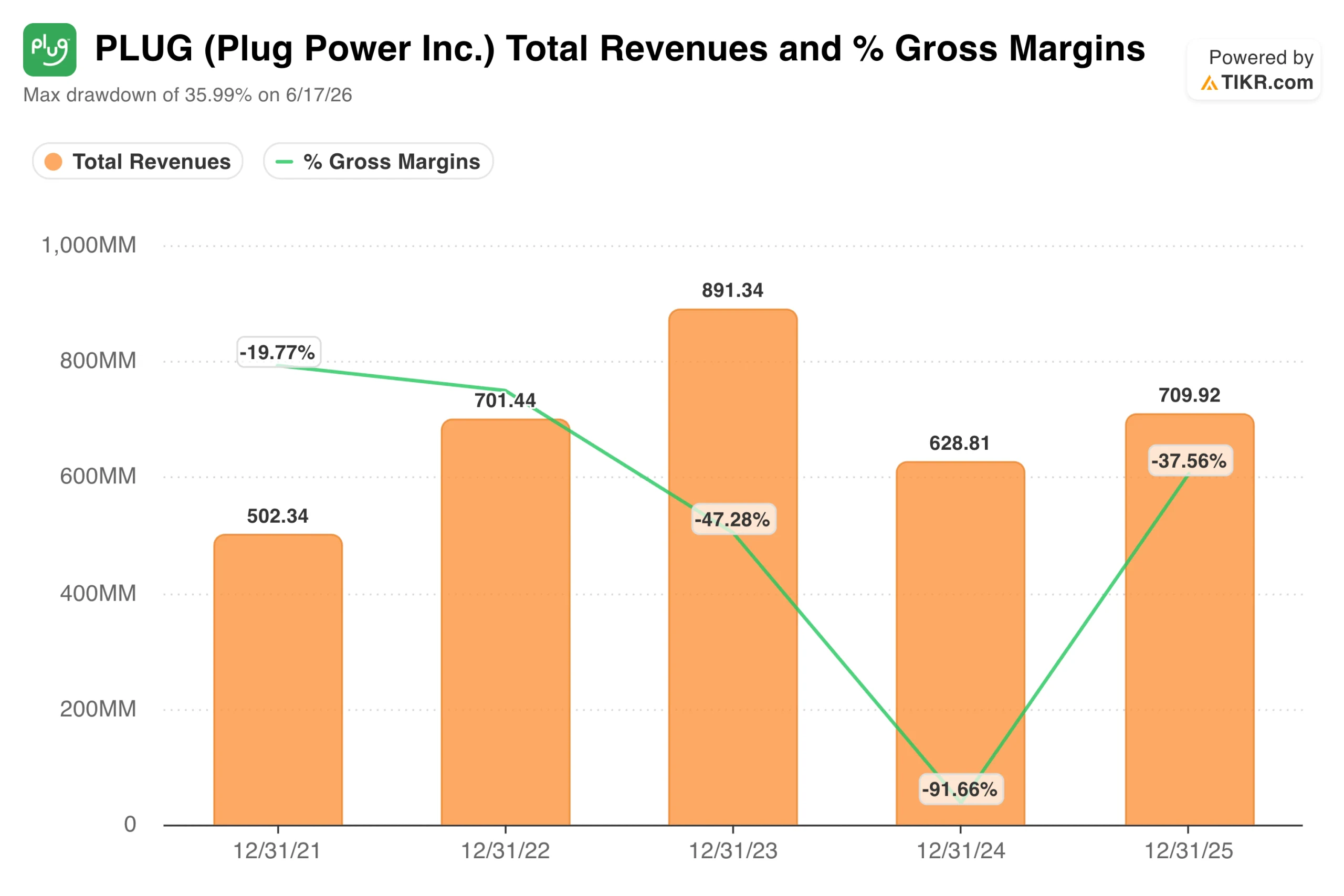

Ricavi tornati sopra i 700 milioni di dollari, margini lordi in ripresa e il crollo del 2024 che inizia a sembrare un punto di minimo

Il grafico dei ricavi e del margine lordo riassume in un’unica immagine l’andamento degli ultimi quattro anni. I ricavi sono cresciuti da 502 milioni di dollari nel 2021 a 891 milioni di dollari nel 2023, per poi registrare un brusco calo a 629 milioni di dollari nel 2024, quando l’azienda ha incontrato un ostacolo operativo. I margini lordi hanno seguito un andamento sempre più negativo, toccando il minimo del -92% nel 2024 prima di risalire al -38% nel 2025.

Il fatturato è risalito a 710 milioni di dollari nel 2025 e la traiettoria del primo trimestre del 2026 suggerisce una crescita continua. La ripresa del margine è ancora più significativa. Passare da un -92% verso lo zero non è cosa da poco, e il margine lordo del primo trimestre del 2026, pari a -13%, suggerisce che il 2024 abbia rappresentato davvero il punto più basso.

Plug dispone ora di oltre 74.000 sistemi a celle a combustibile GenDrive in funzione in più di 280 siti di movimentazione merci. Tra i clienti figurano Walmart, Amazon, Home Depot e BMW. Il settore degli elettrolizzatori ha installato oltre 320 MW di capacità a livello globale.

Il percorso verso la redditività passa attraverso due traguardi fondamentali: il pareggio del margine lordo, che il management prevede per il 2026, e un EBITDA positivo, previsto per il quarto trimestre del 2026. Nessuno dei due è garantito ed entrambi richiedono un impegno costante nella riduzione dei costi, nella massimizzazione dei tempi di attività degli impianti a idrogeno e nel miglioramento del margine di servizio.

Il parere di Wall Street: un obiettivo medio di 3,62 dollari, uno scenario rialzista a 7 dollari e uno ribassista a 0,75 dollari

La tabella degli obiettivi di Wall Street evidenzia quanto sia ampio il ventaglio di risultati possibili. L’obiettivo medio degli analisti è salito da 1,85 $ di un anno fa a 3,62 $ oggi, poiché la ripresa dei margini sta iniziando a riflettersi nei dati. Il titolo è attualmente scambiato con uno sconto del 33% rispetto a tale media.

L’obiettivo massimo di 7,00 $ e quello minimo di 0,75 $ non sono solo valori estremi. Essi riflettono una vera e propria divisione di opinioni sulla realizzabilità dell’obiettivo di redditività per il quarto trimestre del 2026 e sulla capacità del modello di integrazione verticale di Plug nel settore dell’idrogeno di competere su larga scala. Attualmente, tra i 16 analisti che seguono il titolo, si registrano 5 raccomandazioni di acquisto, 12 di mantenimento e 3 di vendita.

La tesi rialzista si basa sul fatto che la ripresa dei margini è reale, il prestito del DOE elimina il rischio di capitale e la domanda dei data center di energia a idrogeno in loco offre a Plug un vantaggio di cui non disponeva due anni fa. La tesi ribassista si basa sul fatto che il consumo di liquidità continua, la diluizione è stata grave, i margini lordi sono ancora profondamente negativi e l’obiettivo di EBITDAS è già stato posticipato in passato.

Plug Power non è un titolo adatto agli investitori che cercano certezze. È un titolo per gli investitori che ritengono che il crollo dei margini del 2024 sia stato un minimo ciclico piuttosto che strutturale e che l’azienda disponga ora di capitale e slancio commerciale sufficienti per dimostrarlo.

Scopri subito il valore di Plug Power (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!