Punti chiave sul titolo Nucor a giugno 2026

- Gli analisti assegnano al titolo Nucor 10 raccomandazioni di acquisto, 3 di sovraperformance, 3 di mantenimento e 1 di vendita, con un obiettivo medio di mercato pari a 260 dollari, il che implica un potenziale di rialzo dell’8% circa rispetto al prezzo attuale di 240 dollari.

- Il modello di scenario medio di TIKR valuta Nucor a circa 240 $ entro dicembre 2030, il che implica un rendimento totale dello 0% circa rispetto ai livelli attuali, ovvero circa lo 0% su base annualizzata.

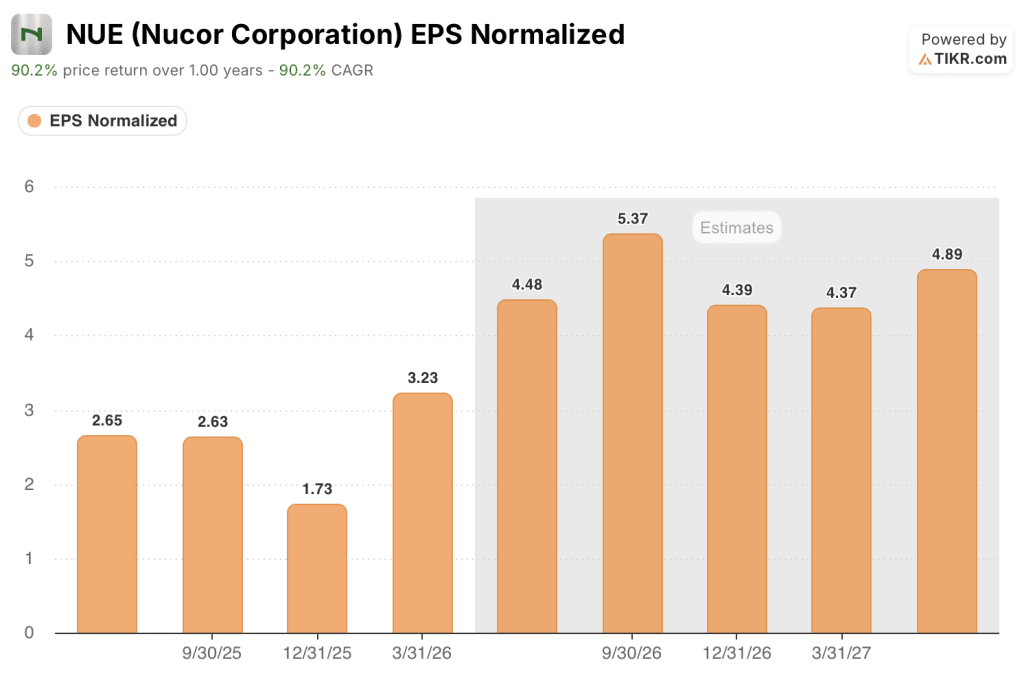

- Il titolo Nucor è valutato in modo equo ai livelli attuali, con un EPS normalizzato di 3,23 $ nel primo trimestre del 2026 che rappresenta un’impennata del 319% su base annua che il mercato ha già assorbito.

- Il segmento delle acciaierie della società ha stabilito un record trimestrale di spedizioni pari a 7 milioni di tonnellate nel primo trimestre del 2026, con un portafoglio ordini di 4,7 milioni di tonnellate all’inizio del secondo trimestre — il 20% in più rispetto ai livelli di fine anno.

Nucor Corporation registra un trimestre record per le spedizioni nel primo trimestre del 2026, mentre la politica commerciale ridefinisce la base di riferimento degli utili

Nucor Corporation (NUE), il maggiore produttore di acciaio degli Stati Uniti in termini di volume, ha presentato i risultati del primo trimestre 2026 che hanno portato l’utile per azione a livelli che la società non vedeva da anni, grazie a una combinazione di volumi di spedizioni record, prezzi dell’acciaio in ripresa e un contesto di politica commerciale che ha sistematicamente ridotto la concorrenza delle importazioni.

La società ha registrato nel primo trimestre del 2026 un fatturato di 9,50 miliardi di dollari, superando del 7% le previsioni di consenso degli analisti, pari a 8,86 miliardi di dollari.

Nucor opera attraverso tre segmenti: acciaierie (produzione di acciaio in forni ad arco elettrico, che converte i rottami riciclati in acciaio nuovo), prodotti siderurgici (prodotti lavorati e strutturali a valle) e materie prime (ferro ridotto direttamente, o DRI, utilizzato come sostituto di alta qualità dei rottami).

Il segmento degli impianti siderurgici, che rappresenta l’unità con il margine più elevato della società, ha stabilito un nuovo record trimestrale di spedizioni pari a 7 milioni di tonnellate, il più alto nella storia di Nucor.

La quota delle importazioni nel mercato statunitense dell’acciaio finito è scesa da oltre il 22% nel primo trimestre del 2025 a circa il 15% nel primo trimestre del 2026, restringendo l’offerta interna e sostenendo i prezzi in tutti e quattro i gruppi di prodotti: lamiere, prodotti strutturali, piastre e tondini per cemento armato.

L’amministratore delegato Leon Topalian ha attribuito i risultati del trimestre alla «forte domanda nei principali mercati finali, al crescente contributo dei recenti investimenti di capitale e alle politiche commerciali federali che continuano a ridurre il flusso di importazioni oggetto di pratiche commerciali sleali negli Stati Uniti».

Il portafoglio ordini delle acciaierie di Nucor ha raggiunto i 4,7 milioni di tonnellate alla fine del trimestre, con un aumento del 20% rispetto alla fine dell’anno e il livello più alto dal secondo trimestre del 2021.

Il nuovo stabilimento di laminazione di lamiere dell’azienda in West Virginia, un investimento di punta in termini di capacità produttiva rivolto ai mercati automobilistico e dei beni di consumo durevoli, ha raggiunto l’85% di completamento, con fasi di messa in servizio sequenziali in corso e l’inizio delle spedizioni commerciali previsto per l’inizio del 2027.

Il management ha fornito una previsione per l’utile per azione rettificato (EPS) del secondo trimestre del 2026 compresa tra 4,50 e 4,60 dollari per azione diluita, superiore al consenso di Wall Street di 4,27 dollari al momento della previsione, con tutti e tre i segmenti operativi che dovrebbero registrare un miglioramento rispetto al trimestre precedente.

Il rialzo del titolo Nucor non è di natura speculativa. È trainato dal portafoglio ordini, ancorato alle politiche aziendali e sostenuto da un programma di investimenti che sta ora entrando nella fase di raccolta dei frutti.

È opportuno acquistare il titolo Nucor nel 2026? Gli analisti dicono di sì, ma la traiettoria dell’EPS lo riflette già

Wall Street prevede che il titolo Nucor registri un EPS normalizzato di circa 4 dollari per azione diluita nel secondo trimestre del 2026, con un’ulteriore accelerazione fino a circa 5 dollari per azione diluita nel terzo trimestre del 2026, poiché i prezzi più elevati realizzati nel segmento delle acciaierie si riflettono nei portafogli ordini con un ritardo di un trimestre.

I 15 analisti che seguono NUE assegnano al titolo 10 raccomandazioni di acquisto, 3 di sovraperformance, 3 di mantenimento e 1 di vendita, con un obiettivo medio di mercato pari a 260 dollari e un massimo di 290 dollari.

L’obiettivo medio implica un potenziale di rialzo di circa l’8% rispetto al prezzo attuale di 240 dollari, un margine relativamente ridotto per un titolo che gode di un tale livello di fiducia da parte degli investitori, il che suggerisce che gran parte della ripresa degli utili a breve termine sia già scontata nel titolo.

Si prevede che il fatturato del titolo Nucor raggiunga i 10,13 miliardi di dollari nel secondo trimestre del 2026, in crescita rispetto al primo trimestre, già solido, riflettendo sia lo slancio dei prezzi delle lamiere e dell’acciaio strutturale sia la continua disciplina sui volumi che il team commerciale ha deliberatamente mantenuto per evitare un eccesso di ordini speculativo.

L’utile netto dovrebbe raggiungere circa 1 miliardo di dollari nel secondo trimestre del 2026, in aumento rispetto ai 743 milioni di dollari del primo trimestre del 2026, poiché l’espansione dello spread metallurgico nel segmento delle acciaierie supera il modesto aumento dei costi delle materie prime.

L’elemento chiave da monitorare per la seconda metà del 2026 è se le condizioni di politica commerciale che sostengono il contesto dei prezzi di Nucor – il dazio del 50% ai sensi della Sezione 232 sull’acciaio e l’applicazione mirata contro l’elusione tramite prodotti derivati – persisteranno abbastanza a lungo da consentire all’aumento della produzione dell’impianto di lamiere del West Virginia di contribuire in modo significativo alla base degli utili.

Nucor è in testa ai concorrenti del settore siderurgico in termini di EPS normalizzato, ma Steel Dynamics sta colmando il divario

Nel primo trimestre del 2026, Nucor ha superato tutti i concorrenti nazionali del settore siderurgico in termini di EPS normalizzato, registrando 3,23 dollari contro i (STLD) di 2,79 $, mentre Cleveland-Cliffs (CLF) è rimasta in perdita a (0,42 $) e Commercial Metals Company (CMC) ha generato 1,30 $.

Le stime prospettiche riducono sostanzialmente tale vantaggio: gli analisti prevedono che Steel Dynamics si avvicini a Nucor a soli 0,77 $ di distanza entro il secondo trimestre del 2026, per poi raggiungere quasi la parità a 5,17 $ contro i 5,37 $ di Nucor entro il terzo trimestre del 2026.

Si prevede che Cleveland-Cliffs torni in attivo a 0,18 $ nel terzo trimestre del 2026, una differenza strutturale che distingue i produttori che utilizzano forni ad arco elettrico — Nucor, Steel Dynamics e Commercial Metals — dal modello basato sull’altoforno adottato da CLF.

Il titolo Nucor è sottovalutato nel 2026? L’obiettivo di 240 dollari fissato da TIKR fornisce una risposta diretta

Il modello di scenario intermedio di TIKR valuta Nucor a circa 240 dollari entro dicembre 2030, il che implica un rendimento totale pari a circa lo 0% rispetto al prezzo attuale di 240 dollari, ovvero circa lo 0% su base annualizzata in 4,5 anni.

Il verdetto neutrale del modello riflette una realtà aziendale in cui l’inversione di tendenza degli utili è reale, ma il titolo si è mosso abbastanza rapidamente da assorbirla.

L’EPS normalizzato del titolo Nucor è balzato del 319% su base annua nel primo trimestre del 2026, un dato che in genere segnalerebbe un significativo potenziale di rialzo residuo, ma il movimento del titolo da 128 dollari, il minimo delle ultime 52 settimane, agli attuali 240 dollari ha già incorporato gran parte di tale rivalutazione.

Affinché l’obiettivo di TIKR si sposti in modo sostanziale al di sopra dei livelli attuali, lo stabilimento di laminazione della West Virginia dovrebbe aumentare le spedizioni commerciali in anticipo rispetto al programma previsto per il 2027, oppure l’applicazione delle misure restrittive sulle importazioni dovrebbe inasprirsi ulteriormente oltre l’attuale soglia minima del 15% di quota di mercato, condizioni che sono possibili ma non ancora visibili nel conto economico.

Dovresti investire in Nucor Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Nucor Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Nucor Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo NUE su TIKR →